Calcolare il TFR

Per ogni anno di servizio viene accantonata una parte della retribuzione nel seguente modo:

- retribuzione annua lorda, costituita dalla somma di tutte le retribuzioni mensili aventi carattere continuativo (esclusi ad esempio i rimborso spese)

- diviso per 13,5 (la media delle mensilità percepite tra tredicesima e quattordicesima)

- sottratta l’aliquota contributiva dello 0,50%, una somma trattenuta in favore del FPLD (Fondo Pensione Lavoratori Dipendenti) sulla retribuzione imponibile ai fini previdenziali.

In genere il TFR è all’incirca pari al 6,91% della retribuzione annua.

Come si calcola il TFR: la rivalutazione

- un tasso di rendimento pari all’1,5% – in misura fissa

- e il 75% dell’aumento anno su anno dell’Indice Istat dei prezzi al consumo FOI (per le Famiglie di Operai e Impiegati)

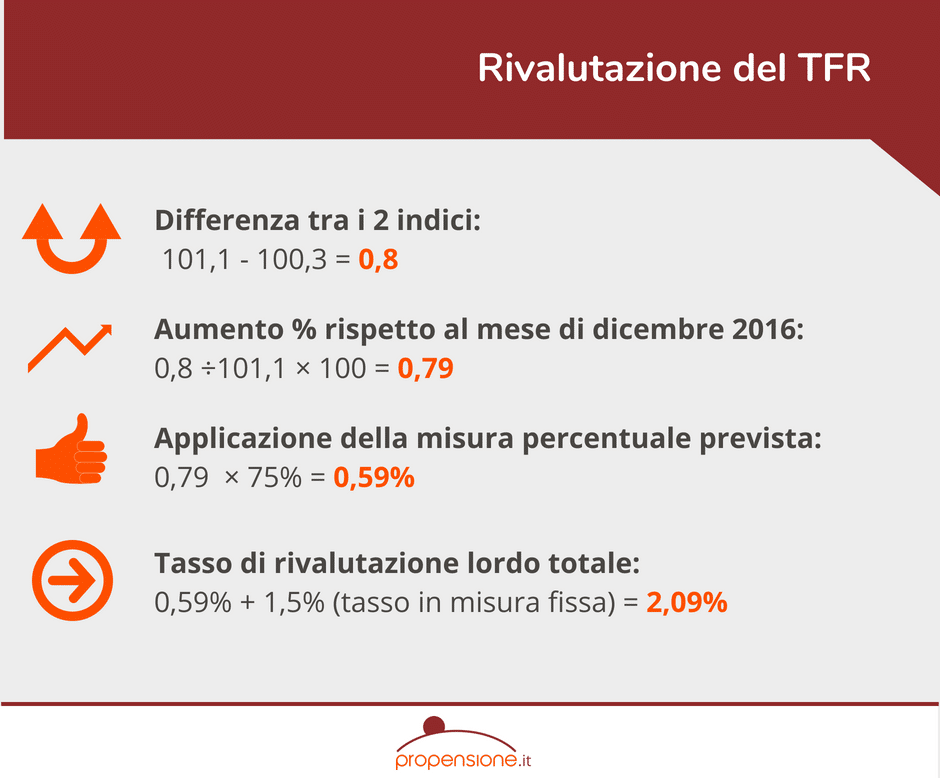

Al 31 dicembre 2016 l’indice Istat era pari a 100,3 e nel 2017 è stato pari a 101,1. La rivalutazione del TFR al 31 dicembre 2017, quindi, si calcola come segue:

Come si calcola il TFR: l’imposta sostitutiva

Per il 2017, il tasso netto di rivalutazione del TFR è stato pari a 1,7%.

Cosa può fare il dipendente con il proprio TFR

Destinazione TFR: le scelte possibili

- lasciarlo in azienda

- conferirlo ad un fondo pensione

- fino al 30 giugno 2018, era prevista la possibilità di farsi corrispondere il TFR in busta paga

TFR in azienda

TFR al fondo pensione

Con la riforma del 2007 la regola principale, incentivata dallo Stato, è quella di conferire il TFR maturando alla previdenza complementare.

All’atto dell’assunzione il dipendente ha 6 mesi di tempo per esprimere la sua volontà sulla destinazione del TFR.

Tre sono le possibilità per un neo-assunto:

- esprimere la volontà di lasciarlo in azienda, scelta sempre modificabile successivamente in favore della previdenza integrativa

- scegliere il fondo pensione a cui destinarlo indicando al datore di lavoro i dettagli per il versamento

- non fare alcuna scelta esplicita e far valere il silenzio-assenso per il quale si ha l’adesione tacita al fondo chiuso di riferimento in base al contratto collettivo o accordo aziendale che lo rappresenta.

In quest’ultimo caso di adesione tacita, il TFR viene conferito in automatico nel comparto garantito del fondo pensione chiuso di appartenenza, ma l’aderente può in qualsiasi momento non solo cambiare comparto, ma anche forma pensionistica, scegliendo liberamente il fondo pensione aperto o il piano individuale pensionistico – PIP in cui trasferire la posizione accumulata di TFR.

Se il lavoratore decide di aderire ad un fondo pensione chiuso per la sua previdenza integrativa il TFR va versato obbligatoriamente nel fondo pensione stesso, mentre aderendo ai fondi pensione aperti e ai PIP la scelta di versare il TFR in questi fondi è sempre volontaria.

TFR in busta paga

TFR nel fondo pensione è una scelta conveniente

- il risparmio fiscale

- rendimenti tendenzialmente più elevati

- una maggiore flessibilità.

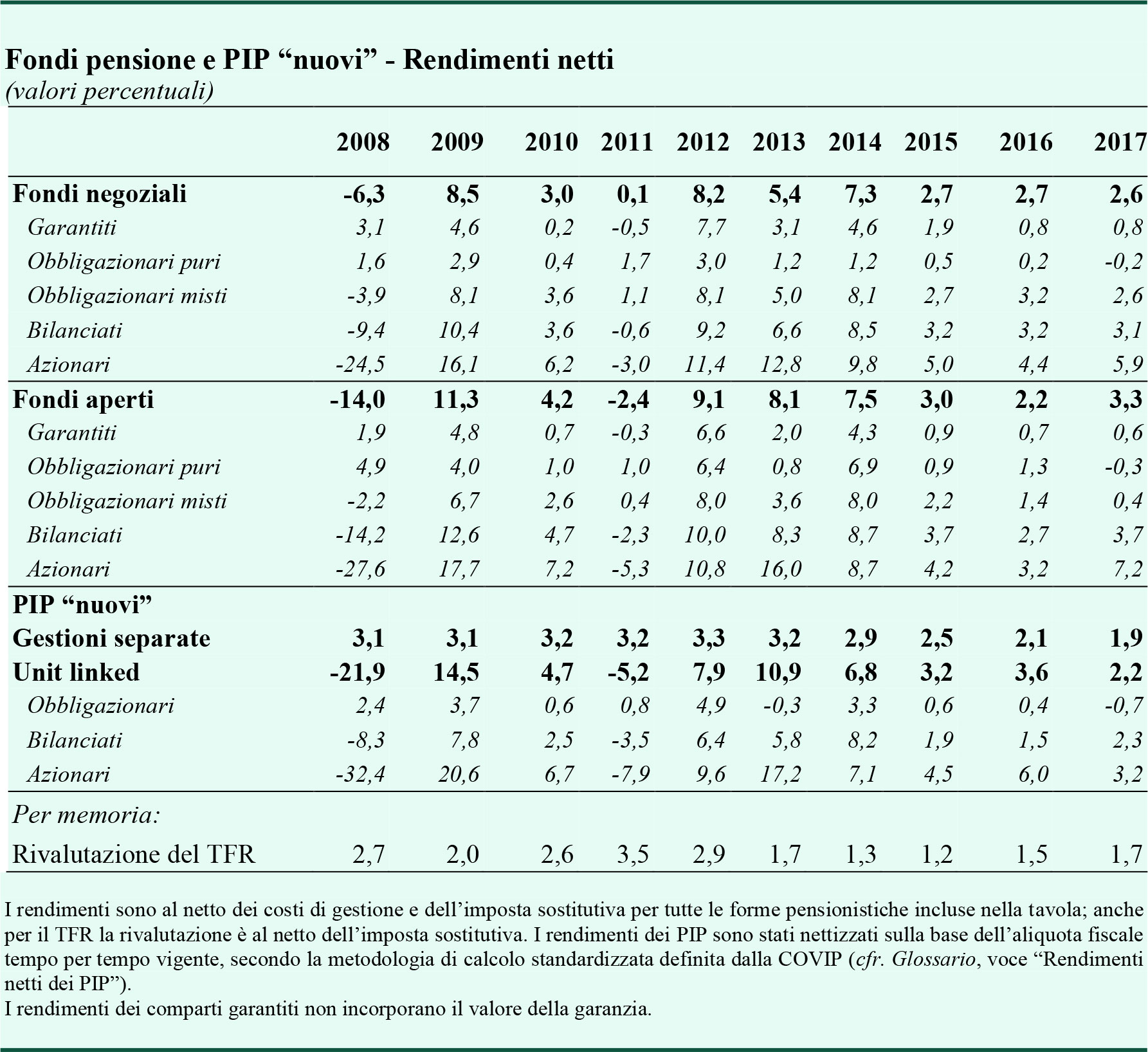

Dalla tabella pubblicata nella relazione annuale della COVIP è possibile confrontare l’andamento dei rendimenti nei fondi pensione con quelli del TFR lasciato in azienda. Dai dati emerge come, versare il TFR in una forma pensionistica rende tendenzialmente di più.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti