- una tassazione molto più conveniente rispetto a quella applicata al TFR liquidato dall’azienda

- rendimenti tendenzialmente maggiori rispetto alla rivalutazione ordinaria del TFR.

Da non sottovalutare poi il fattore tempo: nel mondo del lavoro di oggi è possibile che si cambi spesso datore di lavoro nell’arco della propria carriera. La liquidazione del TFR lasciato in azienda, oltre ad essere tassata ad ogni cambio di lavoro, impedisce di accantonare in modo costante il TFR negli anni. Al contrario, il TFR destinato alla previdenza integrativa si accumula fino al pensionamento.

Vediamo il caso di Laura, impiegata di 29 anni, che ha scelto un fondo pensione per il suo TFR.

Il TFR nel fondo pensione: il caso di Laura

Il TFR lordo accantonato nell’anno è pari a circa il 6,91% della retribuzione, cioè 1.520 euro annui, e Laura ha deciso di versarlo in un fondo pensione.

Per quanto tempo può accumulare il suo TFR nel fondo pensione?

Secondo l’attuale normativa si stima che Laura possa andare in pensione all’età di 67 anni e 7 mesi. Ha quindi a disposizione 38 anni per accumulare il suo TFR nel fondo pensione.

Supponiamo che rimanga impiegata fino alla pensione nella stessa impresa e confrontiamo i risultati che otterrebbe versando il TFR nel fondo pensione o lasciandolo in azienda.

Confronto TFR nel fondo pensione e TFR in azienda

Lo scenario cambia radicalmente prendendo in considerazione i rendimenti maturati e le imposte applicate rispettivamente nel fondo pensione e in azienda.

Rendimenti superiori nel fondo pensione:

I rendimenti che si ottengono nel fondo pensione grazie agli investimenti effettuati dal gestore sono tendenzialmente superiori rispetto alla rivalutazione ordinaria del TFR, dato confermato negli ultimi anni dalla relazione annuale sul mercato della previdenza integrativa pubblicata dalla Covip (Commissione di vigilanza dei fondi pensione).

In questo caso si stima che Laura ottenga ben 20.000 euro in più.

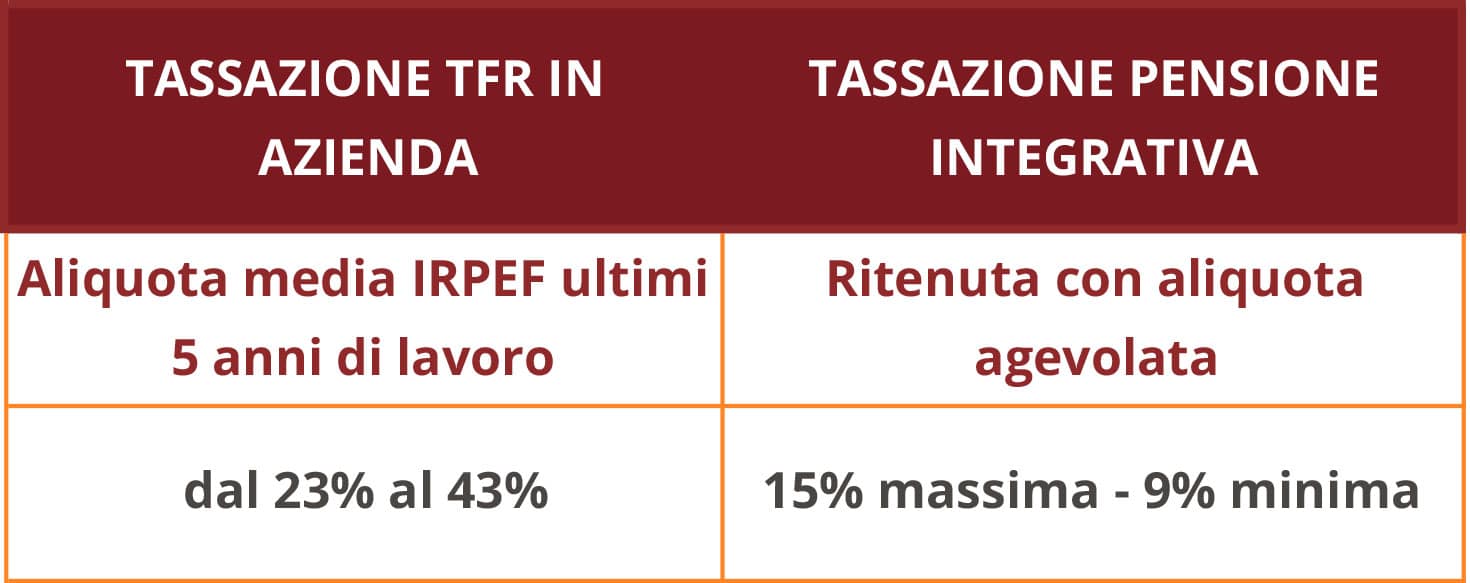

Meno tasse da pagare nel fondo pensione:

La liquidazione del TFR di Laura

Versando il TFR nel fondo pensione al termine dell’attività lavorativa si stima che Laura riceva 94.841 euro netti con un risparmio di 27.669 euro.

Inoltre, dobbiamo considerare che l’ipotesi che un giovane lavoratore come Laura resti per 38 anni presso la stessa azienda, è poco probabile. Se ci sono dei cambi di lavoro durante la carriera, il TFR lasciato in azienda viene liquidato ogni volta, mentre il TFR conferito al fondo pensione permette di essere sempre accumulato.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti