La pensione integrativa si costruisce giorno per giorno versando nel fondo pensione dei contributi nell’arco della propria vita lavorativa. Trattandosi di uno strumento di risparmio di lungo periodo, gli aderenti hanno la possibilità di modificare nel tempo le proprie scelte di investimento, fino anche a trasferire la propria posizione ad un altro gestore qualora quello scelto in precedenza non soddisfi più le proprie esigenze.

Infatti, al momento della scelta del fondo, è necessario prendere in considerazione diverse variabili, tra cui i costi, i rendimenti, il patrimonio gestito. Queste possono cambiare nel tempo, ad esempio i costi potrebbero aumentare, i rendimenti non soddisfare le aspettativa o ancora, nel caso si voglia cambiare la linea d’investimento, il fondo potrebbe non avere performance competitive in ogni suo comparto.

Diventa dunque importante chiedersi, nell’arco della fase di accumulo, se il fondo e il comparto ai quali si è aderito siano ancora i più adatti e in linea con il proprio profilo. E se così non fosse?

Fondo pensione: puoi cambiarlo nel tempo

Una volta iscritti a un fondo pensione l’aderente, dopo due anni di permanenza, può scegliere liberamente di cambiarlo: il capitale accumulato e l’eventuale TFR maturando vengono così trasferiti nel nuovo fondo pensione. L’aderente può scegliere di trasferire la propria posizione per qualsiasi ragione: costi, rendimenti o semplicemente perchè ha più fiducia in un altro gestore. Per farlo non è richiesta alcuna motivazione e l’operazione di trasferimento nel nuovo fondo pensione deve concludersi entro i 6 mesi dalla richiesta dell’aderente.

Il fondo pensione, inoltre, può essere cambiato anche in prossimità del pensionamento, al solo fine di avvalersi delle condizioni di erogazione della pensione integrativa più vantaggiose eventualmente offerte da un altro gestore.

Oltre a cambiare gestore, l’aderente può cambiare anche la linea di investimento (facendo il cosiddetto switch tra comparti) dopo almeno un anno di permanenza nel comparto originario. Nei piani life-cycle questi passaggi avvengono in automatico: man mano che ci si avvicina al momento del pensionamento, la componente azionaria dell’investimento viene ridotta affinché lo stesso abbia un profilo sempre più prudenziale fino ad arrivare ad un comparto garantito.

Trasferimento fondo pensione

online e senza alcun costo aggiuntivo!

Cambiare fondo pensione senza limiti di tempo

In alcuni casi è possibile cambiare fondo pensione anche prima che siano trascorsi due anni dall’adesione:

- in caso di perdita dei requisiti partecipativi al fondo pensione per cambio della propria categoria lavorativa

- in caso di modifiche che comportano un peggioramento delle condizioni economiche

- in caso di cambiamenti rilevanti delle caratteristiche del fondo.

Cambio lavoro: cambio fondo pensione?

Chi è iscritto a un fondo pensione chiuso cambiando professione potrebbe non rientrare più nella categoria lavorativa o nell’azienda che giustificava l’adesione. Che fare?

In questo caso le possibilità sono tre:

- rimanere nel fondo pensione chiuso, ma senza poter più contribuire: la posizione continua ad essere gestita e se ne sostengono i costi

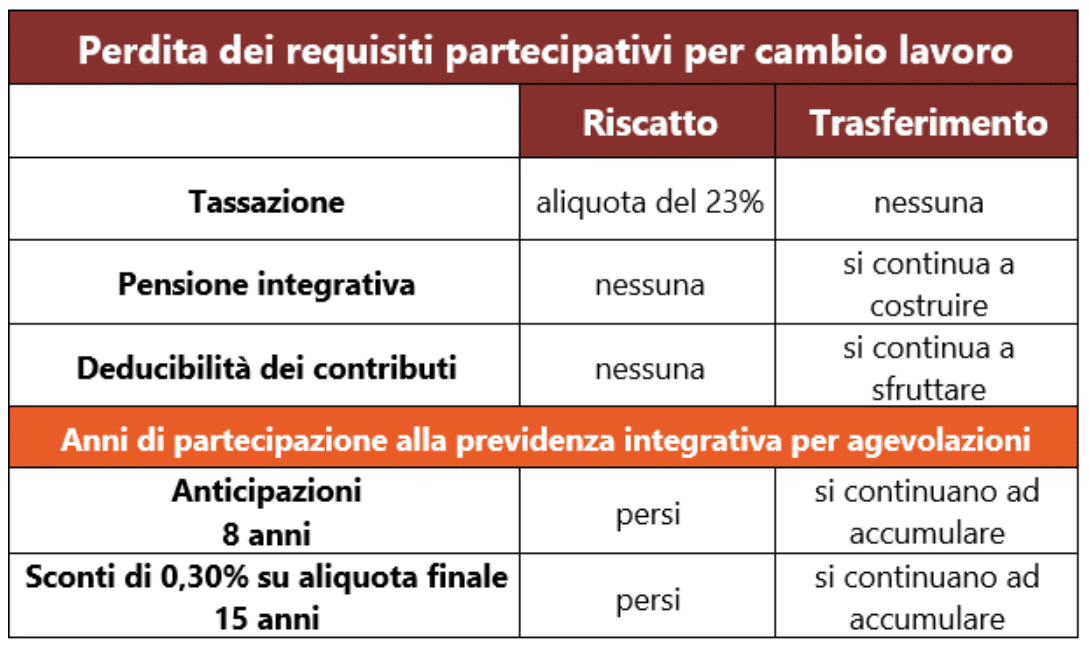

- riscattare la posizione accumulata: il capitale riscattato viene tassato con un’aliquota pari al 23% anziché quella agevolata (tra il 15% e il 9%) prevista negli altri casi di riscatto per perdita del lavoro o invalidità

- trasferirsi in un altro fondo pensione: la posizione accumulata viene trasferita entro sei mesi nella forma pensionistica prescelta.

- il capitale trasferito è esente da ogni onere fiscale

- si continua a costruire la propria pensione integrativa

- si può sfruttare ogni anno il beneficio della deducibilità fiscale dei contributi che si versano nel nuovo fondo pensione

- non si perdono gli anni di partecipazione alla previdenza integrativa utili per:

- richiedere anticipazioni del 75% del capitale accumulato per l’acquisto o la ristrutturazione della prima casa, o del 30% per qualsiasi esigenza: sono necessari 8 anni di iscrizione alla previdenza integrativa

- usufruire degli sconti percentuali di 0,30 punti all’anno sull’aliquota fiscale che verrà applicata sulla pensione integrativa: a partire dai 15 anni di iscrizione l’aliquota agevolata del 15% inizia a scendere fino al 9%

Fondo pensione: come scoprire se ho scelto quello giusto?

Al momento dell’adesione ad un fondo pensione è necessario prendere in considerazione molte variabili:

- i costi: diretti, indiretti, ISC

- il gestore: patrimonio gestito, storia del gestore

- il comparto di investimento: l’andamento dei diversi comparti

- i rendimenti ottenuti nel passato: seppur non indicativi di quelli futuri offrono un importante parametro di confronto

Per scoprirlo c’è propensione.it e il suo algoritmo proprietario che analizzando il tuo fondo pensione e le tue caratteristiche personali e lavorative ti dice se è quello più adatto o se puoi trovarne uno migliore. Non devi fare altro che indicare il nome del tuo fondo pensione e il comparto a cui hai aderito e confrontarlo con quelli convenzionati con propensione.it.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti