La previdenza integrativa è uno strumento fondamentale per costruire una pensione integrativa in grado di affiancarsi a quella pubblica. Contrariamente a quanto molti pensano, il fondo pensione è flessibile, non vincola i risparmi in modo rigido e permette di richiedere anticipazioni, riscatti e trasferimenti, oltre alla possibilità di sospendere o modificare i versamenti.

In questo articolo vediamo quando è possibile richiedere un anticipo del fondo pensione, per quali motivi, come funziona la tassazione e quando conviene.

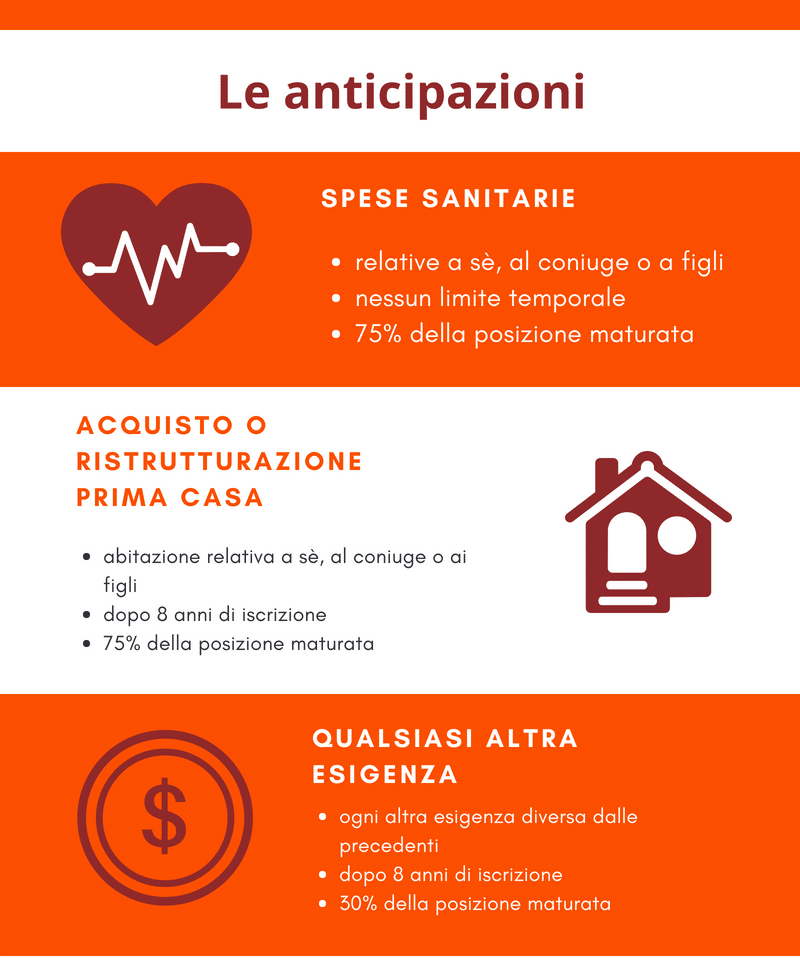

Anticipo del Fondo Pensione: Che Cos’è e Quante Volte si Può Richiedere?

Gli iscritti alla previdenza complementare possono richiedere in anticipo una parte del capitale accumulato prima dell’età pensionabile. La richiesta può essere effettuata più volte, anche per motivazioni diverse, purché non si superi il limite del 75% o del 30% della posizione maturata, in base alla tipologia di richiesta.

Le tre tipologie di anticipazione del fondo pensione:

1) Anticipazione per spese sanitarie gravi (75%)

2) Anticipazione per acquisto o ristrutturazione della prima casa (75%)

3) Anticipazione per esigenze personali (30%)

1. Anticipo del fondo pensione per spese sanitarie

Il primo caso per il quale è possibile richiedere un anticipo del fondo pensione è quello in cui si debbano affrontare spese ingenti per gravi problemi di salute.

Caratteristiche:

- Nessun limite temporale (richiedibile in qualunque momento)

- Importo massimo richiedibile: 75% della posizione maturata

- Valida per spese mediche dell’aderente, del coniuge o dei figli

- Tassazione agevolata: dal 15% al 9%

Per spese sanitarie si intendono le terapie e gli interventi straordinari, non solo dal punto di vista medico, ma anche quelle per le quali vi è un costo importante da sostenere. Ciascun fondo pensione, poi, avrà la propria prassi e richiederà la specifica documentazione comprovante le spese sostenute o da sostenere.

2. Anticipazione Fondo Pensione per acquisto o ristrutturazione della prima casa

Un’altra ipotesi in cui gli aderenti possono accedere in anticipo alla propria posizione maturata presso il fondo pensione è legata all’acquisto e/o alla ristrutturazione della prima casa di abitazione.

L’anticipo in questo caso può essere richiesto:

- in riferimento alla prima casa dell’aderente, del coniuge o dei suoi figli

- è considerata prima casa quella destinata a residenza e/o dimora abituale

- l’anticipazione è utilizzabile anche per l’estinzione del mutuo contratto per l’acquisto o ristrutturazione della prima casa di abitazione

- può essere richiesta anche con contratto preliminare o in corso di acquisto

- dopo 8 anni di iscrizione al fondo

- fino al 75% della somma accumulata

- tassazione 23%

Questo tipo di anticipazione può essere richiesto entro il termine previsto dal regolamento del fondo di appartenenza (in genere non superiore ai 18 mesi) dall’acquisto o dall’inizio dei lavori di ristrutturazione.

3. Anticipazioni fondo pensione per ulteriori esigenze (30%)

Dopo 8 anni di partecipazione al fondo è possibile richiedere anticipazioni per ulteriori esigenze:

- richiedibile dopo 8 anni di iscrizione

- non è necessario giustificare la spesa

- importo massimo: 30% della posizione maturata

- tassazione: 23%

Si tratta di una flessibilità notevole che rende il fondo pensione ancora più vantaggioso per il versamento del TFR, che lasciato in azienda risulta maggiormente vincolato, oltre ad essere tassato di più.

Tempistiche di Erogazione dell’Anticipo Fondo Pensione

Generalmente, l’anticipo viene erogato entro 60 giorni dalla richiesta, a condizione che tutta la documentazione sia completa e corretta. Ogni fondo pensione fornisce modulistica e istruzioni specifiche, soprattutto per le richieste legate ad acquisto casa o spese mediche.

Nel caso di anticipo per l’acquisto della prima casa, per comprovarlo, la normativa richiede un “atto notarile” (rogito). Sono comunque considerati idonei anche altri documenti che dimostrino che l’acquisto è in corso, come ad esempio un contratto preliminare, ferma restando la necessità di presentare l’atto notarile dopo la stipula del contratto definitivo.

Inoltre, possono essere richiesti , il certificato di residenza; la dichiarazione sostitutiva di atto notorio da cui risulti la non proprietà o godimento di altre abitazioni; lo stato di famiglia che attesti il grado di parentela nell’ipotesi in cui l’acquisto sia per il coniuge e/o i figli.

Tassazione Anticipazioni Fondo Pensione: Aliquote Agevolate

Alle somme erogate a titolo di anticipazione del fondo pensione la tassazione applicata varia a seconda della motivazione per cui è richiesta. Si applica, quindi, una diversa aliquota di tassazione, in ogni caso agevolata rispetto alle normali aliquote IRPEF applicate sui redditi (che vanno dal 23% al 43%).

| Tipologia di anticipazione | Importo massimo | Aliquota fiscale |

|---|---|---|

| Spese sanitarie | 75% | 15% → fino al 9%* |

| Acquisto/ristrutturazione prima casa | 75% | 23% |

| Ulteriori esigenze | 30% | 23% |

*Alle anticipazioni per spese sanitarie si applica un’aliquota ancora più bassa che va dal 15% al 9% con una variazione a seconda degli anni di partecipazione al fondo pensione: partendo dalla massima (15%), dopo 15 anni si riduce dello 0,30% per ogni anno di partecipazione al fondo, fino ad arrivare ad un minimo del 9%. Alle restanti due tipologie di anticipazioni si applica l’aliquota del 23%.

Fondo pensione anticipato: possibilità di reintegro delle somme

Dopo aver ricevuto un anticipo, è sempre possibile reintegrare le somme nel fondo pensione, recuperando anche le imposte pagate grazie al credito d’imposta.

Questo permette di ricostruire la posizione previdenziale e aumentare l’assegno della futura pensione integrativa.

Per reintegrare in tutto o in parte le anticipazioni del fondo pensione, generalmente è sufficiente effettuare un bonifico a favore della propria posizione previdenziale e comunicare al fondo che l’importo è destinato al reintegro di un’anticipazione.

Ogni fondo pensione ha le proprie prassi operative e modulistica dedicata, che possono includere:

-

Moduli online o cartacei da compilare

-

Indicazioni per segnalare l’importo e la finalità del versamento

-

Eventuali documenti aggiuntivi richiesti per validare il reintegro

Benefici fiscali del reintegro

-

La parte reintegrata fino a 5.164€ può essere portata in deduzione, garantendo un vantaggio fiscale immediato.

-

La quota eccedente i 5.164€ genera un credito d’imposta del 23%, recuperabile nella dichiarazione dei redditi relativa all’anno successivo al versamento.

Riscatto Fondo Pensione: Differenze con Anticipazione

Il riscatto del fondo pensione si attiva in situazioni straordinarie o comunque di bisogno:

-

Perdita del lavoro

-

Invalidità permanente

-

Morte dell’aderente

A seconda della situazione l’aderente può richiedere il 50% o il 100% del capitale accumulato e si parla quindi di riscatto parziale o totale della posizione. Inoltre, varia l’aliquota di tassazione a seconda che l’inoccupazione sia prolungata (aliquota 15%-9%) oppure la richiesta di riscatto sia immediata (aliquota 23%). Per l’invalidità, invece, l’aliquota è sempre tra il 15% e il 9%.

| Tipo di riscatto | Quando | Tassazione |

|---|---|---|

| Parziale del 50% | inoccupazione tra 12 e 48 mesi procedure di mobilità, cassa integrazione |

Aliquota tra il 15% e il 9% |

| Totale del 100% | inoccupazione superiore ai 48 mesi invalidità che riduce la capacità lavorativa a meno di un terzo perdita dei requisiti partecipativi al fondo pensione |

Aliquota tra il 15% e il 9% Aliquota tra il 15% e il 9% Aliquota del 23% |

Riscatto parziale (50%)

Ammesso in caso di:

-

Inoccupazione da 12 a 48 mesi

-

Mobilità o cassa integrazione

-

Esodo incentivato

Riscatto totale (100%)

Consentito in caso di:

-

Inoccupazione “immediata” o oltre 48 mesi

-

Invalidità permanente

-

Decesso dell’aderente (in questo caso il capitale spetta agli eredi legittimi e/o agli altri beneficiari indicati. La tassazione è agevolata e non è prevista alcuna imposta di successione)

La tassazione è agevolata tra il 15% e il 9%, salvo i casi di riscatto immediato per perdita del lavoro generica (23%).

RITA: Rendita Integrativa Temporanea Anticipata

La RITA consente di ricevere un anticipo della pensione fino a 10 anni prima, utilizzando il capitale del fondo pensione.

Caratteristiche principali:

-

Anticipo fino a 5 anni in caso di interruzione dell’attività lavorativa

-

Anticipo fino a 10 anni in caso di inoccupazione prolungata (24 mesi)

-

Tassazione agevolata al pari della pensione integrativa

In sostanza quindi è una rendita integrativa, perché appunto prelevata dal fondo pensione, ma temporanea, perché erogata dalla richiesta fino al pensionamento di vecchiaia e appunto anticipata rispetto a quest’ultimo. L’anticipo è fino a 5 anni nei casi ordinari, mentre può arrivare fino a dieci anni in caso di inoccupazione prolungata (24 mesi).

Integra la tua pensione

Online e in pochi minuti