Il TFR (trattamento di fine rapporto) accumulato dai lavoratori dipendenti rappresenta una risorsa preziosa in vista del futuro, soprattutto pensionistico. Si tratta di un tesoretto che matura e viene accantonato di mese in mese per ogni dipendente da parte del datore di lavoro, per una quota annuale pari a circa il 6,91% della retribuzione lorda, sempre su base annua.

Dove conviene lasciare il TFR? Nell’odierno mercato del lavoro, caratterizzato da una elevata mobilità e discontinuità delle carriere, non è sempre facile riuscire a “mettere da parte” il proprio TFR in quanto, se lasciato in azienda, viene liquidato e tassato ad ogni cambio del datore di lavoro. Una volta ricevuto sarà più facilmente accessibile e utilizzabile anche per spese quotidiane, perdendo così il suo scopo previdenziale e di tutela per gli anni post lavoro.

Scelta TFR: nel fondo pensione più conveniente

I lavoratori dipendenti devono compiere la scelta sul TFR, cioè su dove destinarlo. In particolare, la scadenza per scelta sul TFR è entro sei mesi dall’assunzione, decidendo tra due opzioni:

- lasciare il proprio TFR in azienda (in questo caso verrà liquidato e tassato ad ogni cambio di lavoro)

- destinare il proprio TFR alla previdenza complementare

Questa seconda opzione, risulta essere decisamente più vantaggiosa e non solo perché permette di accumulare il proprio TFR in un unico strumento. Se vuoi saperne di più leggi il nostro approfondimento TFR: nel fondo pensione conviene, ecco i motivi.

Tieni conto, inoltre, che puoi destinare il TFR ad un fondo privato, scegliendo quindi liberamente un fondo pensione aperto o ad un PIP (piano individuale pensionistico) e non necessariamente ad un fondo chiuso di categoria.

Infine, la scadenza della scelta sul TFR da compiere entro i 6 mesi dall’assunzione vale solo rispetto all’accantonamento del TFR in azienda, mentre si può sempre cambiare idea rispetto al versamento del TFR maturando nel fondo pensione.

TFR nel fondo pensione: cosa succede se cambio datore di lavoro?

Una volta scelta la destinazione del TFR alla previdenza integrativa questo, in caso di cambio di lavoro il TFR non verrà liquidato ma continuerà ad essere gestito dal fondo pensione, generando rendimenti. Soprattutto, non essendo liquidato dall’azienda, il TFR non viene tassato, con un notevole risparmio fiscale.

Successivamente, al momento di una nuova assunzione come lavoratore dipendente il TFR maturando riprenderà ad essere versato da parte del nuovo datore di lavoro alla propria posizione di previdenza integrativa. In questo modo sarà possibile accumulare in un unico strumento il TFR maturato nell’arco dei diversi periodi lavorativi.

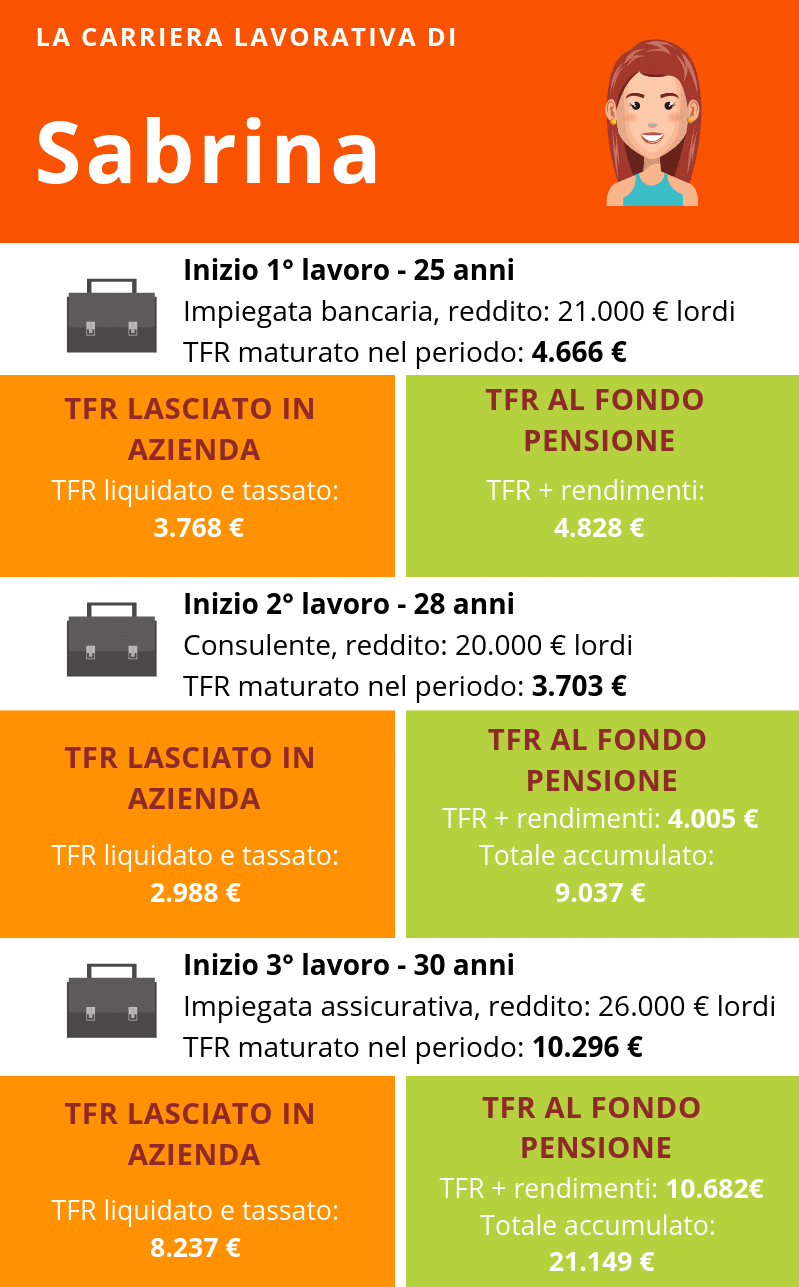

TFR nel fondo pensione o TFR in azienda? Ecco l’ipotesi di Sabrina

Lasciando il proprio TFR in azienda si rischia di sperperarlo nei momenti di transito da una posizione lavorativa all’altra o utilizzarlo per far fronte alle esigenze quotidiane. Inoltre, il TFR viene tassato ad ogni cambio di lavoro e questo comporta una diminuzione non indifferente del proprio risparmio.

Abbiamo ipotizzato l’esempio di Sabrina, 34 anni, che dopo essersi laureata in economia all’età di 25 anni ha dovuto fare i conti con una certa discontinuità lavorativa: dai 25 fino ai 28 anni ha lavorato come impiegata in banca; successivamente alla scadenza contrattuale ha trovato impiego come consulente presso una società di revisione dei conti e, infine, dall’età di 30 anni lavora come impiegata presso una compagnia di assicurazione (i primi due anni a tempo determinato con un reddito lordo pari a 24.000€ e poi a tempo indeterminato percependo un reddito pari a 26.000€).

Sabrina ha ascoltato i consigli per il tfr dei suoi colleghi, decidendo sin da subito di versarlo nel fondo pensione.

Vediamo cosa sarebbe cambiato se, invece di destinare il TFR alla previdenza integrativa (come Sabrina ha saggiamente deciso di fare), avesse deciso di lasciare il proprio TFR in azienda, così da averlo liquidato ad ogni cambio di lavoro.

TFR E fondo pensione: restano ferme le flessibilità previste dalla previdenza integrativa

Nel fondo pensione sono previste tutte le flessibilità e le tutele della previdenza complementare, rendendo il TFR ancora più vicino alle proprie esigenze di vita, al di là dell’importante integrazione pensionistica.

Nel caso di cambio o di perdita di lavoro,infatti, il sistema di previdenza complementare prevede la possibilità di richiedere il riscatto di quanto accumulato nel fondo pensione, comprese le quote del TFR. Si tratta di una possibilità prevista al fine di venire incontro alle esigenze di coloro che, a causa della discontinuità della propria carriera lavorativa, si ritrovino in difficoltà economiche e abbiano la necessità di accedere a quanto accumulato nel fondo pensione anche prima del pensionamento.

Inoltre, è possibile accedere a quanto accumulato nel fondo pensione, compreso sempre il TFR, con maggiore flessibilità rispetto al TFR accantonato in azienda.

Ecco le diverse regole di anticipo del TFR:

Come riportato nella tabella nel fondo pensione è possibile richiedere il un anticipo del TFR con maggiore flessibilità, non solo temporale nel caso specifico delle spese sanitarie ma anche in termini di possibili motivazioni e possibilità di reiterare le richieste, non previsto nel caso di TFR accantonato in azienda.

Inoltre, gli 8 anni di servizio richiesti per le altre ipotesi di anticipo valgono presso il singolo datore di lavoro, mentre quelli di partecipazione si riferiscono a qualsiasi fondo pensione, di conseguenza vengono conservati dall’aderente anche in caso di cambio del fondo pensione nel tempo.

La previdenza integrativa, inoltre, consente un pensionamento anticipato di 5 o addiruittura 10 anni rispetto alla pensione di vecchiaia. Da quanto accumulato, infatti, è possibile richiedere la RITA – rendita integrativa temporanea anticipata che accompagna il lavoratore dalla richiesta (dovuta alla perdita del lavoro) fino al momento in cui matura irequisiti per la pensione di vecchiaia (attuali 67 anni presso l’INPS).

Come sapere quanto TFR ho?

Il TFR viene maturato mensilmente dal lavoratore, come calcolare quanto se ne sta accantonando? Un semplice metodo per scoprirlo è considerare il proprio TFR annuo pari a 6,91% della retribuzione annua.

Il TFR rappresenta una risorsa importante per tutti i lavoratori dipendenti. Versandolo ad un fondo pensione acquisterà ancora più valore potendo contare su un unico strumento in cui accumulare i propri risparmi e sulla tassazione agevolata tipica della previdenza integrativa.