Si tratta di un prestito pensionistico concesso dall’INPS a fronte di determinati requisiti ed erogato dagli istituti finanziari per il periodo di tempo che va dalla richiesta fino al momento in cui si ha diritto alla pensione di vecchiaia.

Il prestito viene erogato in 12 rate mensili come fosse una pensione. Viene restituito in vent’anni (240 rate) con delle trattenute mensili sulla pensione di base. È comunque prevista la possibilità di estinguere anticipatamente il prestito.

In un recente articolo del Sole24Ore vengono riportati i dati INPS sul numero di richieste di anticipo pensionistico pervenute all’ente in circa un mese. Dal 18 Aprile a metà maggio le richieste totali pervenute erano 4.221 con una rata media di APE di 925 euro e una durata media di anticipo pensionistico di 32 mesi.

Ma che cos’è e come funziona l’APE volontario?

In pensione con l’APE volontario: quali lavoratori possono richiederlo?

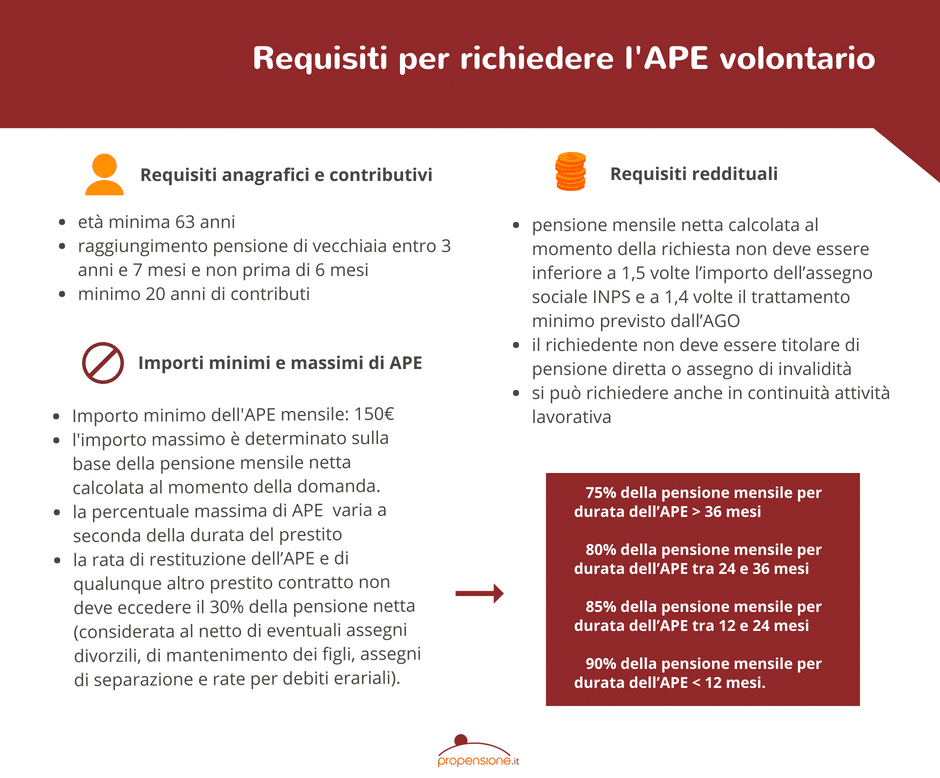

APE volontario: quali sono i requisiti per accedere?

Come funziona l’APE volontario?

A questo punto è possibile fare la domanda di APE all’istituto finanziario sempre tramite l’INPS. Con la stessa domanda di APE volontario il richiedente sottopone all’Ente, oltre alla domanda di finanziamento pensionistico (APE), anche domanda di:

- pensione di vecchiaia per quando si raggiungerà l’età

- assicurazione obbligatoria per il rischio di premorienza

- accesso al fondo di garanzia dello Stato, istituito a garanzia della restituzione del debito nei casi previsti.

Erogazione e restituzione del prestito pensionistico

L’APE richiede un’assicurazione obbligatoria contro il rischio di premorienza a tutela delle persone care del pensionato: in caso di prematura scomparsa, prima della restituzione dell’intero debito, l’assicurazione soddisfa l’ente finanziatore per il residuo e l’eventuale pensione di reversibilità viene erogata senza decurtazioni.

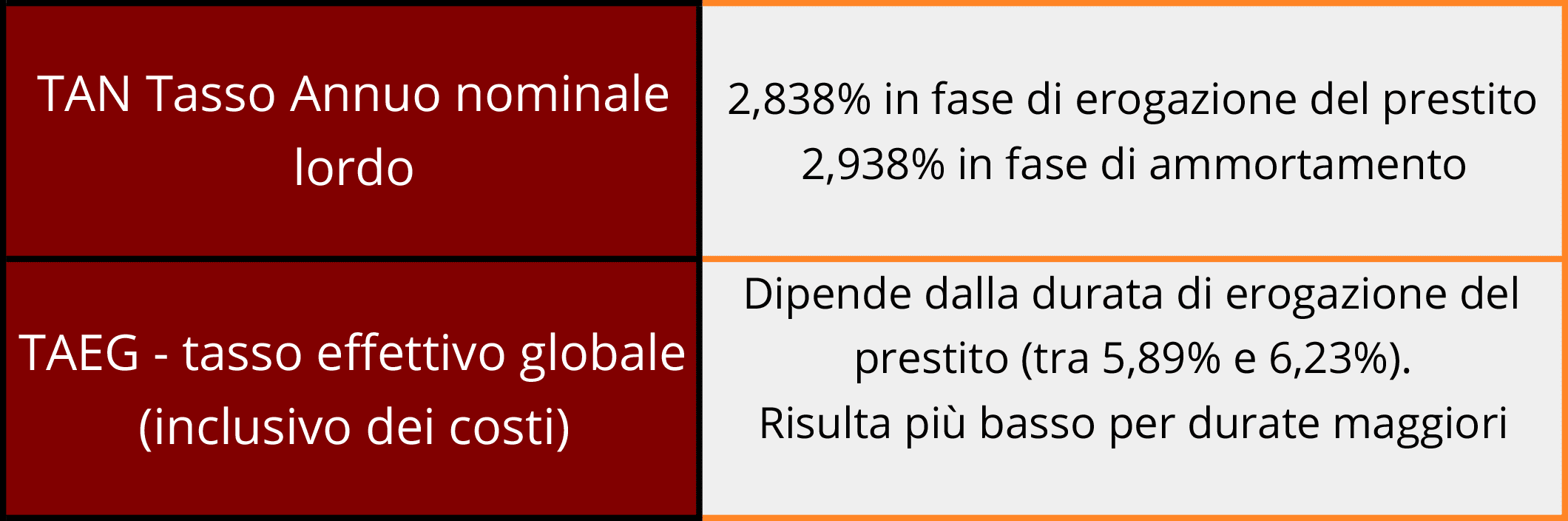

APE volontario: quanto costa?

I tassi di partenza sono i seguenti:

APE volontario: come fare la simulazione

Quanto incide la restituzione dell’APE volontario su pensione e tenore di vita?

L’APE viene concesso entro determinati requisiti reddituali, in modo da non gravare eccessivamente sull’importo della pensione pubblica al momento della sua restituzione ed è fiscalmente incentivato dal credito d’imposta. Di fatto, però, riduce potenzialmente per vent’anni l’importo mensile della pensione pubblica.