I temi della pensione pubblica, dell’innalzamento dell’età pensionabile e della graduale diminuzione degli assegni pensionistici sono sempre più di attualità.

Possiamo ritenerci sufficientemente consapevoli e informati a riguardo? Quali sono le variabili che incidono sul momento del pensionamento?

Età e inizio dell’attività lavorativa: come si calcola la pensione?

Se alla data del 31 dicembre 1995 hai almeno 18 anni di versamenti contributivi alla previdenza pubblica, per tutti gli anni successivi e fino al 31 dicembre 2011 la pensione è calcolata con metodo retributivo. Se hai iniziato a lavorare dopo il 31 dicembre 1995 viene applicato integralmente il metodo contributivo.

Se i tuoi anni di contribuzione al 31 dicembre 1995 sono inferiori ai 18 anni, si applica il metodo misto: metodo retributivo per i contributi versati fino al 31 dicembre 1995 e per quelli successivi il metodo contributivo.

L’anzianità contributiva, cioè il numero di anni di versamenti di contributi alla pensione pubblica e la quantità di contributi versati determinano l’ammontare della tua pensione pubblica e la data del tuo pensionamento.

La professione esercitata cambia la gestione previdenziale che hai

- I lavoratori dipendenti del settore privato sono iscritti al FPLD (Fondo Pensioni Lavoratori Dipendenti) dell’AGO (Assicurazione Generale Obbligatoria) gestione INPS.

- i dipendenti pubblici sono iscritti alle Forme esclusive dell’AGO , anch’esse gestite dall’INPS a seguito della soppressione dell’ente previdenziale di riferimento (INPDAP).

- I lavoratori autonomi, a seconda dell’attività esercitata, sono iscritti o alle Gestioni Speciali INPS (artigiani, commercianti, coltivatori diretti, mezzadri e coloni) o alla Gestione Separata, come nel caso dei collaboratori, entrambe interne all’AGO.

- I liberi professionisti sono iscritti alla Cassa Professionale di riferimento, come ad esempio la Cassa Forense per gli avvocati. I liberi professionisti senza Cassa sono iscritti obbligatoriamente alla Gestione Separata INPS.

Nel caso in cui la categoria professionale cambi nel corso della propria vita lavorativa, possono essere applicate le misure del cumulo contributivo (i contributi versati nelle diverse gestioni di previdenza obbligatoria si sommano) o della ricongiunzione (i contributi versati nelle diverse gestioni si accentrano in un’unica gestione principale).

Con quale pensione pubblica vado a riposo?

Si accede alla pensione di vecchiaia quando hai raggiunto l’età pensionabile e hai il requisito contributivo minimo in termini di anni, che varia a seconda della gestione previdenziale pubblica di appartenenza. Ad esempio, se sei un lavoratore dipendente privato o pubblico, ad oggi occorre avere 66 anni e 7 mesi di età e 20 anni di contributi.

Si accede alla pensione anticipata con un’anzianità contributiva attualmente di 41 anni e 10 mesi per le donne e 42 anni e 10 mesi per gli uomini, a prescindere dall’età anagrafica.

Non mancano, poi, altre forme di pensionamento anticipato come l’APE volontario, l’APE sociale e la pensione anticipata contributiva.

Perché è importante essere consapevoli della propria situazione pensionistica?

Come? Sul sito propensione.it è possibile calcolare l’ammontare della pensione pubblica e la differenza con l’ultimo reddito lavorativo stimati.

Una volta scoperto, come riempire il gap previdenziale?

Con la pensione integrativa, una forma di risparmio che ha lo scopo di “integrare” la pensione pubblica di base.

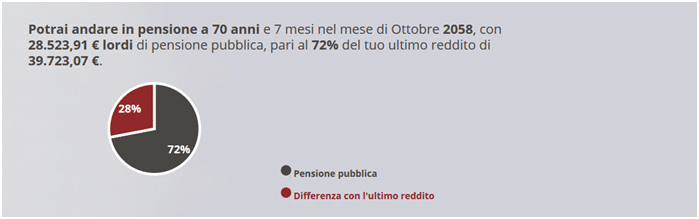

Facciamo un esempio: un lavoratore dipendente di 30 anni, assunto da 4 anni in un’azienda privata quando andrà in pensione e con quale rendita?

Con la pensione integrativa puoi ridurre la differenza tra il tuo ultimo reddito e la pensione pubblica, che in questo esempio è pari al 28%.

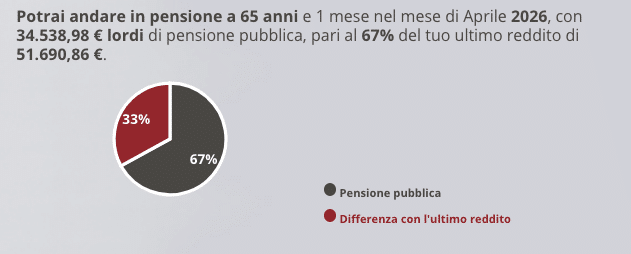

Ho 57 anni quando andrò in pensione?

Con la pensione integrativa puoi ridurre la differenza tra il tuo ultimo reddito e la pensione pubblica, che in questo esempio è pari al 33%.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti