A parlarne è stata Progetica, società indipendente di consulenza specializzata nell’educazione finanziaria personale, per il quotidiano Milano Finanza in un articolo di Paola Valentini del 30 maggio scorso, portando alla luce tramite un’analisi approfondita dei diversi canali di investimento, quella che è l’effettiva convenienza dei fondi pensione soprattutto in relazione a momenti di crisi come quelli che stiamo vivendo ora. Il dissesto di questo periodo non riguarda infatti solo le aziende, ma anche la pianificazione economica dei singoli cittadini che devono pensare a tutelarsi in momenti di difficoltà come questo.

La prudenza e la lungimiranza non sono mai troppe: la pandemia cui abbiamo assistito e la conseguente crisi economica hanno infatti portato numerose attività a dover chiudere costringendo i lavoratori a far fronte alle difficoltà derivanti dalla diminuzione o addirittura il taglio del proprio stipendio dovuto alle difficoltà dei datori di lavoro nel far fronte all’emergenza.

Quello che sicuramente la crisi ci ha insegnato è che bisogna essere sempre pronti alle emergenze, evitando di farsi trovare impreparati qualora si verificassero situazioni come quella dovuta al Covid19.

Come hanno reagito le famiglie italiane alla crisi?

È una scelta evidentemente dettata dall’incertezza per il futuro, che può ripagare nel breve orizzonte temporale ma che a lungo termine non porterebbe i benefici sperati: ed è in questo caso che la scelta migliore da fare ricade sulla previdenza integrativa.

Aprire un fondo pensione consente infatti di diminuire l’incertezza e di tutelarsi proprio in un momento della vita in cui i dubbi possono aumentare, come ad esempio il periodo che segue il pensionamento. Il fine della previdenza integrativa è infatti quello di assicurarsi una pensione di scorta in aggiunta alla pensione pubblica e che permetta di mantenere il tenore di vita avuto durante la propria carriera lavorativa, ed ecco perché non è mai troppo presto per iniziare ad accantonare i propri risparmi.

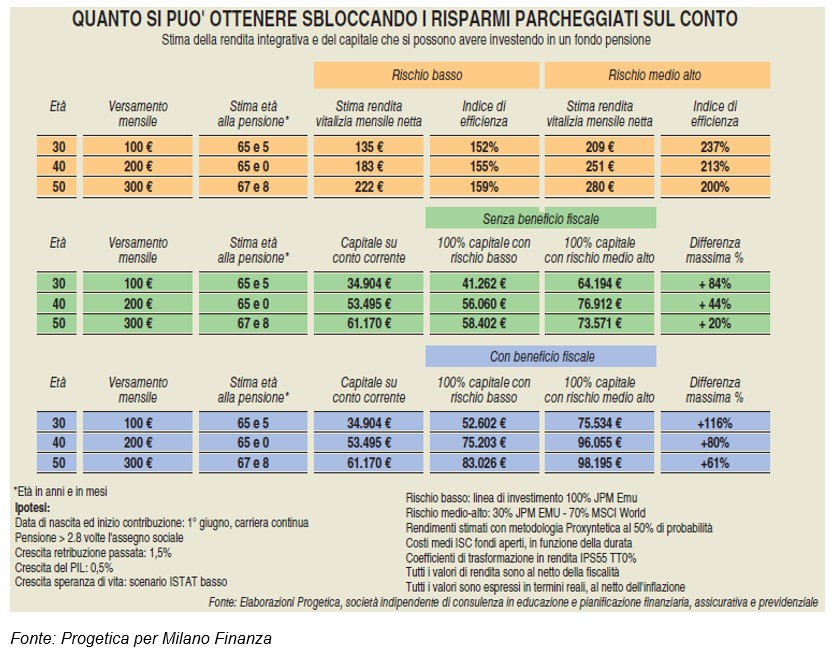

In questo scenario Progetica, società indipendente di pianificazione finanziaria ha calcolato per il quotidiano Milano Finanza quanto può fruttare l’investimento in un fondo pensione rispetto a quanto non faccia invece il tenere i propri risparmi depositati sul proprio conto corrente. L’analisi è stata fatta basandosi sul capitale e sulla rendita accumulata alla fine della vita lavorativa di un dipendente nel proprio fondo pensione.

Tre simulazioni da Progetica: adesione a 30, 40 e 50 anni

- 30enne che versa 100€ mensili

- 40enne che versa 200€ mensili

- 50enne che versa 300€ mensili

Per ognuna di queste ipotesi viene indicato quanto è possibile ottenere una volta raggiunta l’età pensionabile rispettivamente versando in un conto corrente oppure in un fondo pensione differenziando tra la scelta di un profilo di rischio basso oppure medio/alto.

È stato inoltre analizzato l’indice di efficienza che deriva dal rapporto tra la somma delle rendite attese a vita media e quella dei versamenti al netto del beneficio fiscale.

Come spiega Andrea Carbone, partner di Progetica, i risultati mostrano che il tempo è il miglior alleato al fine di utilizzare al massimo questo strumento.

Nel primo caso, un dipendente di 30 anni che versa al proprio fondo pensione 100 euro al mese fino alla pensione si troverà con:

- 34.9mila euro sul conto corrente

- 41.2mila euro nel fondo pensione con profilo di rischio basso

- 64.1mila euro nel fondo pensione con profilo di rischio medio-alto

La differenza in questo caso fra le due rendite date dal conto corrente o dal fondo pensione è dell’84%.

Caso 2: adesione a 40 anni di età, versamenti al fondo pensione di 200 euro al mese

In questo caso un dipendente di 40 anni che versa al proprio fondo pensione 200 euro al mese fino alla pensione si troverà con:

- 53.4mila euro sul conto corrente

- 56mila euro nel fondo pensione con profilo di rischio basso

- 77mila euro nel fondo pensione con profilo di rischio medio-alto

La differenza in questo caso fra le due rendite derivate dal fondo pensione o dal conto corrente è del 44%.

Caso 3: adesione a 50 anni di età, versamenti al fondo pensione di 300 euro al mese

Nel terzo e ultimo caso invece il dipendente che abbia 50 anni di età e che versi 300 euro al mese fino alla pensione si troverà con:

- 61.1mila euro nel conto corrente

- 83mila euro nel fondo pensione con profilo di rischio basso

- 98.1mila euro nel fondo pensione con profilo di rischio medio-alto

La differenza fra le rendite derivate dalle due diverse fonti in questo caso arriva al 20%.

Insomma, lo strumento del fondo pensione rimane quello più sicuro per perseguire i propri obiettivi a lungo termine, e ce ne stiamo accorgendo: nel 2020 infatti nonostante la situazione economica le adesioni alla pensione integrativa sono aumentate. I dati della Covip, organo a vigilanza del corretto funzionamento dei fondi pensione, riportano un incremento dello 0,67% nel primo trimestre nonostante il momento difficile e le normali oscillazioni di mercato che derivano dalla crisi che stiamo vivendo.

La convenienza e la tutela date dai fondi pensione

Come sostiene infine Mario Padula, presidente Covip, la rivalutazione del TFR che il lavoratore decide di lasciare in azienda, si conferma inferiore o pari al 2%, e per far fronte alle situazioni di difficoltà in cui un datore di lavoro può trovarsi è stata data la possibilità alle aziende di ritardare il versamento dei contributi del TFR relativi al primo trimestre.

In conclusione, la pensione integrativa è sicuramente lo strumento che maggiormente ci tutela e su cui poter contare al momento del pensionamento, soprattutto alla luce dei momenti di crisi che possiamo dover affrontare in un momento delicato come quello precedente o subito seguente alla pensione.

Non è mai troppo presto per iniziare a versare a un fondo, e prima si inizia maggiore sarà poi il capitale accumulato che ci permetterà di mantenere lo stile di vita che abbiamo durante la nostra carriera. Ricordiamo inoltre che i fondi pensione sono intoccabili per legge, e che le normali oscillazioni di mercato vengono poi ripagate alla ripresa dei mercati.

Il nostro consiglio è quindi quello di non continuare a rimandare, ma di iniziare quanto prima a costruire il tuo futuro.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!