All’interno del Rapporto vengono analizzati diversi settori, tra cui le dinamiche demografiche della popolazione europea e del nostro Paese, nonché i cambiamenti del settore previdenziale pubblico e privato.

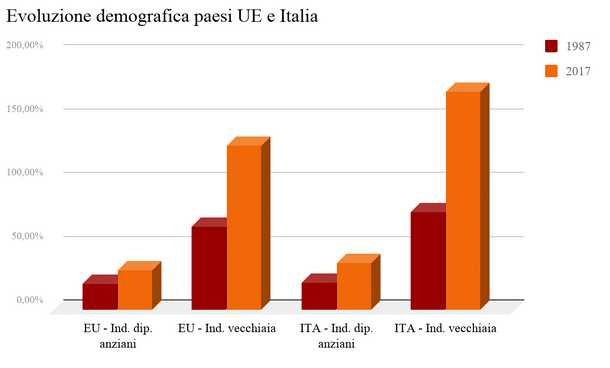

L’evoluzione demografica nei paesi europei e in Italia

- il rapporto espresso in percentuale tra la popolazione ultra 65enne e la popolazione inclusa tra i 15 e i 64 anni di età, il cosiddetto indice di dipendenza degli anziani, è passato dal 19,6% nel 1987 al 30,5% nel 2017.

- mentre l’indice di vecchiaia, che mette a confronto la popolazione over 65enne con quella under 15 anni, è passato da 65,3% del 1987 al 128,3% del 2017.

Inoltre, guardando i dati dell’evoluzione demografica del nostro Paese vediamo che, rispetto a quelli medi europei, il rapporto di entrambi gli indici risulta ancora più marcato.

Gli effetti dell’evoluzione demografica

- da un lato l’invecchiamento della forza lavoro che a sua volta determina una diminuzione della produttività

- dall’altro, la conseguente diminuzione della popolazione attiva, dovuta anche a una diminuzione della natalità

Il peso crescente a carico della popolazione attiva, impegnata a sostenere una fetta sempre maggiore di popolazione non attiva, ha innescato anche il conseguente contenimento delle prestazioni del sistema di welfare.

Secondo il rapporto, per frenare questo circolo vizioso ci vorrebbe un importante intervento da parte delle istituzioni dello stato sociale che, attraverso l’offerta previdenziale, dell’assistenza sanitaria e l’istruzione, potrebbe aumentare la qualità dell’occupazione, della produzione e la conseguente stabilità economico – sociale.

Il sistema pensionistico pubblico e i suoi problemi

Secondo il Rapporto, al momento, questo segmento di lavoratori risulta essere “distratto” da esigenze e bisogni immediati, non pensando al proprio futuro pensionistico e alla probabile inadeguatezza del reddito su cui potranno contare nell’ultima fase della propria vita.

Si tratta di un vero e proprio problema sociale che affonda le proprie radici nei cambiamenti del mercato del lavoro susseguitesi negli anni, nei cambiamenti del sistema previdenziale degli anni Novanta e dalla diffusione di nuove forme contrattuali che favoriscono retribuzioni inferiori e soprattutto instabili.

Il passaggio dal più generoso metodo retributivo a quello contributivo se da un lato ha permesso di diminuire l’incidenza della spesa pensionistica sul PIL, dall’altro lato “impone” alle nuove generazioni che vanno in pensione di collocarsi nella stessa fascia reddituale o addirittura in quella inferiore rispetto a quella in cui erano nell’arco della propria vita lavorativa. Con questo sistema, la difficoltà dei giovani di entrare nel mondo del lavoro e l’elevata presenza di carriere instabili e precarie porta, una volta in pensione, ad avere una copertura pensionistica limitata. Si tratta di un trend che rischia di creare un indebolimento del patto sociale intergenerazionale e della coesione sociale del nostro Paese.

L’analisi del quadro contributivo degli ultimi 15 anni

Nell’arco di quindici anni il 24,1% del campione ha accumulato una contribuzione pensionistica maggiore rispetto al salario lordo annuo mediano di un lavoratore full time (pari circa a 23.500 euro), mentre più della metà del campione non è riuscita ad accantonare nemmeno il 60% della stessa soglia.

Chi sono gli aderenti alla previdenza integrativa

- 72% sono lavoratori dipendenti,

- il 57% sono residenti nel Settentrione

- il 62,3% sono maschi

- il 16% sono giovani tra i 15 e i 34 anni, mentre la maggior parte rientra nella fascia d’età successiva dei 35-54 anni.

Al momento la previdenza complementare è diffusa soprattutto tra le categorie lavorative più garantite che vantano buone retribuzioni e avranno dunque una buona situazione pensionistica pubblica. Mentre, al contrario, risulta poco diffusa tra le categorie più bisognose e cioè tra i giovani, i lavoratori autonomi e coloro che hanno contratti a tempo determinato e part time, accomunati da una contribuzione ridotta e saltuaria, che non potranno contare su pensioni pubbliche sufficienti.

Previdenza integrativa: ancora un grande sconosciuto

Il rapporto indica che, secondo le proiezioni macroeconomiche, nei prossimi tre decenni il rapporto tra pensione media e salario medio continuerà a diminuire. Tutto ciò farà crescere anche il divario tra i redditi degli attivi e quelli dei pensionati.

Per interrompere questo trend verso l’impoverimento della popolazione anziana sarebbe necessario modificare l’attuale sistema pensionistico attenuando il collegamento rigido tra prestazioni e contributi versati.