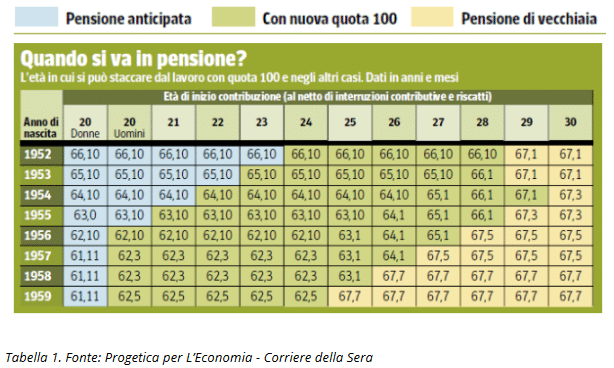

Per richiedere la pensione tramite questa misura, i requisiti minimi utili al raggiungimento della quota 100 sono un’età anagrafica di almeno 62 anni e 38 anni di contributi. Partendo da questi presupposti, Progetica ha individuato diverse ipotesi di lavoratori che potrebbero farne richiesta e calcolato gli anni di anticipo e l’ammontare della pensione con quota 100 rispetto a quella di vecchiaia (67 anni di età e 20 anni di contributi) o anticipata (41 e 10 mesi di contributi per le donne e 42 anni e 10 mesi di contributi per gli uomini a prescindere dall’età anagrafica).

I lavoratori interessati da quota 100

- i nati tra il 1952 e il 1959

- interessati da carriere lavorative continue iniziate tra i 20 e i 29 anni d’età

- aventi un reddito attuale da lavoro di 2.000 euro netti al mese.

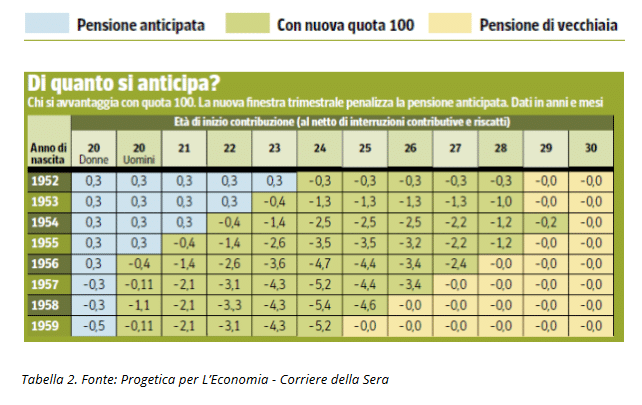

A seconda dei casi, variano innanzitutto l’età anagrafica di pensionamento e gli anni di anticipo pensionistico con quota 100 rispetto alla pensione di vecchiaia o anticipata.

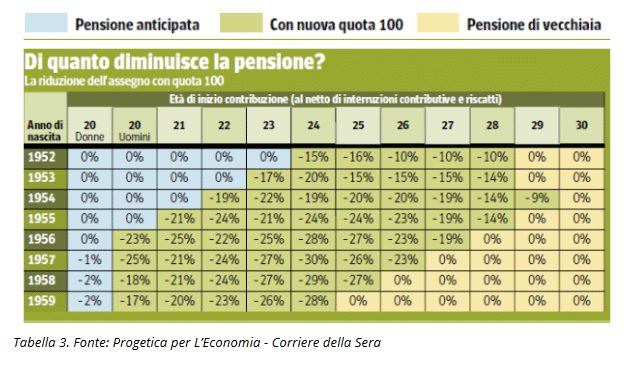

La riduzione della pensione con quota 100

- meno anni di contributi versati

- una maggiore speranza di vita dopo il pensionamento.

Tutto questo comporta inevitabilmente una riduzione dell’assegno pensionistico con quota 100, in alcuni casi limite fino al -30%.