- tempo

- rendimenti

- agevolazioni

A fare da sfondo la pensione pubblica attesa per i lavoratori di oggi, che essendo integralmente calcolata con il sistema contributivo, sarà più bassa rispetto al passato e non coprirà interamente l’ultimo reddito percepito.

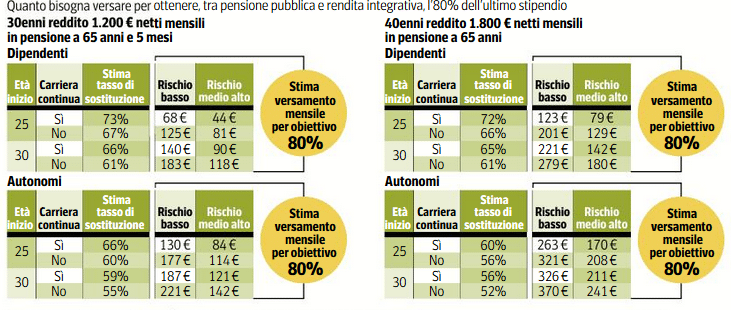

La pensione integrativa è quindi fondamentale per i giovani di oggi. In particolare, l’articolo propone alcuni scenari possibili per un lavoratore dipendente trentenne dalla carriera stabile, un altro lavoratore dipendente trentenne, ma con una carriera più discontinua e due lavoratori autonomi di quarant’anni, anche in questo caso rispettivamente dalla carriera stabile o frammentata. Tutti i lavoratori presi in esempio hanno l’obiettivo di raggiungere, al termine dell’attività lavorativa, una copertura pensionistica data da pensione pubblica più pensione integrativa pari all’80% dell’ultimo reddito.

Vediamo che in tutti i casi tempo, rendimenti e agevolazioni aiutano i risparmiatori a raggiungere il proprio obiettivo.

Pensione pari all’80% dell’ultimo reddito: ecco come

Lo scenario cambia nel caso di carriere meno stabili e con interruzioni lavorative a 30, 40 e 50 dal momento che diminuisce il tasso di sostituzione della pensione pubblica è aumenta il gap previdenziale da colmare con la pensione integrativa.

Nel caso del quarantenne, lavoratore autonomo, con uno stipendio netto di 1.800 euro e un’età di pensionamento di 65 anni, il versamento al fondo pensione va dai 79 euro ai 370 euro mensili a seconda delle variabili in gioco, ossia, età di d’inizio dell’attività, stabilità lavorativa, linea di investimento e tasso di sostituzione da integrare.

Pensione integrativa: tempo, rendimenti e agevolazioni i suoi alleati

Da un lato, infatti, meno si rimanda e meglio è, perché si ha più tempo per accumulare e raccogliere i frutti di questi accantonamenti con gli investimenti nel fondo pensione. Dall’altro, proprio perché l’orizzonte temporale è lungo, si può scegliere una linea di investimento che a fronte di un maggior rischio restituisce dei rendimenti maggiori, dal momento che il lungo periodo a disposizione compensa le normali oscillazioni del mercato. Nell’articolo, inoltre, si menziona come la stessa Covip abbia ricordato che c’è una probabilità di quasi il 100% che una linea ad alto rischio performi meglio di una a basso rischio.

Ci sono poi le agevolazioni fiscali della previdenza integrativa che aiutano notevolmente i risparmiatori nel fondo pensione: la deducibilità fiscale dei contributi versati ogni anno fino a 5.164 euro e l’aliquota agevolata sulla pensione integrativa, che dopo una lunga partecipazione arriva dal 15% iniziale al 9%, contro le normali aliquote IRPEF dal 23% al 43%.

Dal momento che il tempo è un alleato anche per la tassazione, che diventa ancora più agevolata, nell’articolo viene sottolineato la grande opportunità di iscrivere ad un fondo pensione i propri figli, persino se neonati.

Fondamentale per tutti, infatti, è accantonare da oggi delle risorse per la propria pensione di domani.