Essere genitori è un’emozione immensa, la famiglia si allarga e così anche la gioia di vedere i progressi del tuo bambino: i primi sorrisi, i primi passi, il primo giorno di asilo, fino a diventare grandi e autonomi. Vorremmo poterli guidare, garantire loro un futuro luminoso, ricco di successi, proteggendoli e aiutandoli sempre.

Un gesto che puoi fare fin da quando sono piccoli e che può sostenerli significativamente nel percorso verso l’indipendenza economica è investire per loro.

Investire per i figli: qual è lo strumento giusto?

Uno strumento di risparmio estremamente efficace è il fondo pensione. E’ possibile iscrivere al fondo pensione un soggetto (minore o non) che risulta fiscalmente a carico anche se tu stesso non sei a tua volta iscritto.

Pensare alla pensione integrativa per un figlio piccolo potrebbe sembrare prematuro, in realtà non lo è. Anzi, la previdenza integrativa non solo garantisce una rendita aggiuntiva alla pensione pubblica e quindi una sicurezza economica in più per il post lavoro, ma anche un tesoretto al quale attingere in caso di difficoltà. Inoltre, iscrivendo un figlio a un fondo pensione, gli si regala una maggiore flessibilità, maggiori vantaggi fiscali e una concreta consapevolezza dell’importanza del risparmio di lungo periodo. Scopriamo perché.

INVESTIRE PER I FIGLI: I PUNTI DI FORZA DI UN FONDO PENSIONE PER FIGLI FISCALMENTE A CARICO.

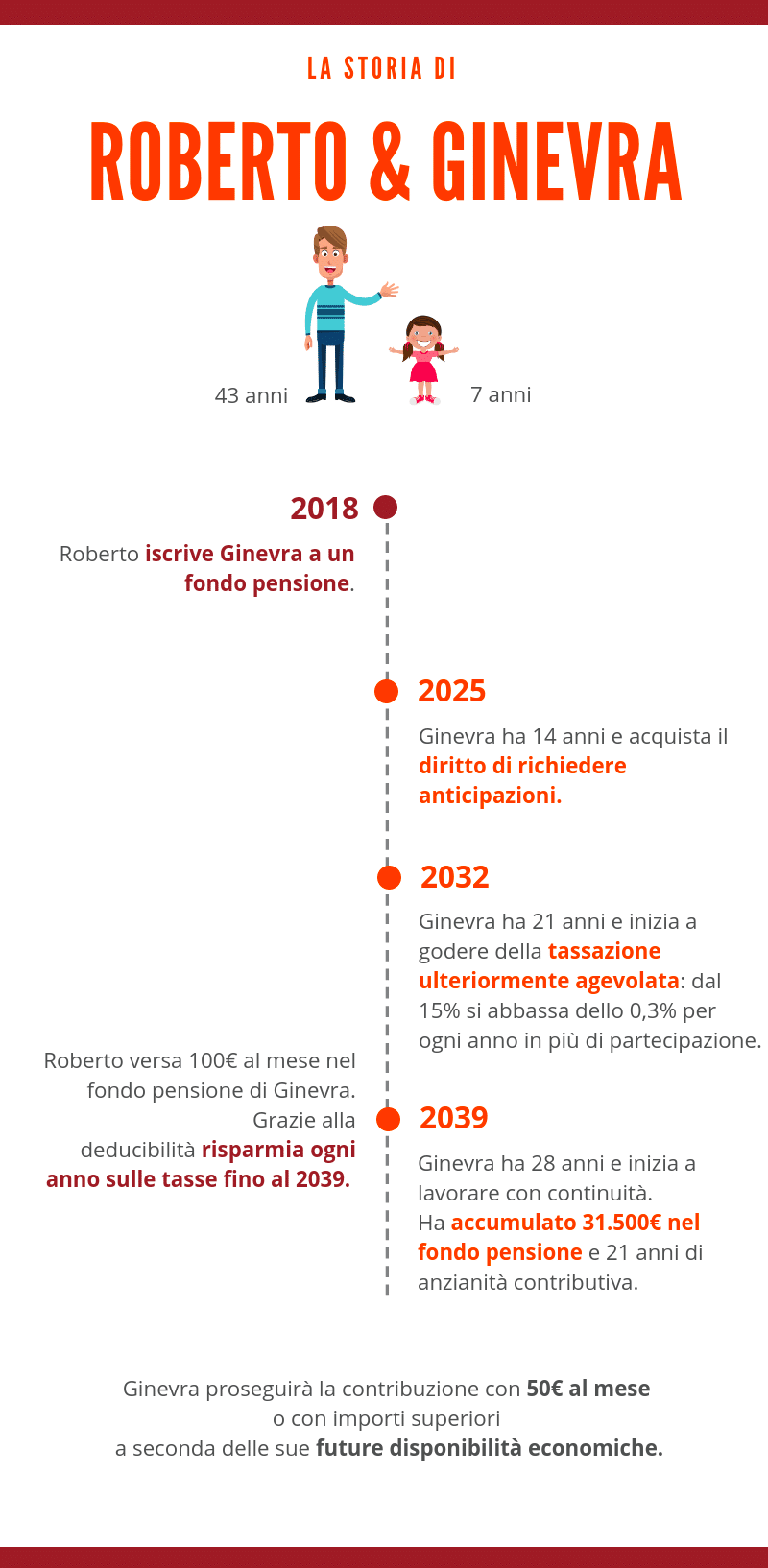

Vediamo insieme il caso concreto di Roberto, padre di 43 anni che ha deciso di investire per sua figlia Ginevra, di 7.

Anzianità’ contributiva, un punto dal quale partire

Roberto ha iscritto sua figlia Ginevra in un comparto azionario di un fondo pensione, versando a suo nome 100 euro al mese. Si stima che quando la figlia raggiungerà i 28 anni, età in cui inizierà a essere indipendente, potrà regalarle un risparmio di circa 31.500 euro e ben 21 anni di partecipazione al fondo pensione.

Oggi il mondo del lavoro è caratterizzato da carriere flessibili e discontinue che possono non garantire una continuità nella contribuzione e costruzione della futura pensione pubblica. Aderendo alla previdenza integrativa è invece possibile regalare ai propri figli un bel risparmio e contemporaneamente anche anzianità contributiva nel fondo pensione. Seguendo le orme dei genitori, saranno più stimolati a proseguire quanto iniziato dai genitori e continuare a risparmiare.

La cultura del risparmio, un valore importante da trasmettere

Aderendo al fondo pensione per conto di sua figlia, oltre alla pensione integrativa, Roberto ha voluto regalarle uno strumento di risparmio a cui attingere per far fronte ad alcune spese future, ad esempio: acquisto della sua prima casa, un aiuto per studiare all’estero o per iniziare la propria attività. Tutto questo grazie alla possibilità di richiedere anticipazioni su quanto accumulato nel fondo pensione.

Oltre al capitale, Roberto le ha regalato del tempo prezioso per richiederle. Infatti, dopo otto anni di partecipazione al fondo pensione, si possono chiedere anticipazioni:

- fino al 75% per l’acquisto o la ristrutturazione della prima casa

- fino al 30% per qualsiasi esigenza, senza alcuna necessità di giustificare tale richiesta.

Investire per i figli: dopo 15 anni di partecipazione la tassazione si abbassa

Qual è un altro punto di forza di iscrivere il prima possibile a un fondo pensione i propri figli? La tassazione “ancora più” agevolata.

Rispetto ad altri prodotti finanziari ai quali si applica la normale tassazione sui redditi che va dal 23% al 43%, alla previdenza integrativa si applica il sistema fiscale E-T-T, cioè un’esenzione fiscale per contribuzione e tassazione agevolata su rendimenti e prestazione finale. Sull’erogazione della prestazione finale si applica l’aliquota agevolata del 15%. Questa percentuale si abbassa ulteriormente dopo 15 anni di partecipazione al fondo pensione, diminuendo di 0,3 punti percentuali all’anno, fino ad arrivare a una tassazione minima del 9%. Si tratta di un ulteriore risparmio fiscale per gli aderenti di lunga data.

Al raggiungimento di 28 anni, dopo 21 anni di partecipazione al fondo, grazie alla lungimiranza del padre, Ginevra potrà già contare su un’aliquota di tassazione ridotta del 13,2%. La tassazione continuerà a diminuire di 0,3% per ogni anno ulteriore, fino ad arrivare al 9%.

Deducibilità dei contributi versati nel fondo pensione: un risparmio fiscale da non perdere

Nell’arco dei 21 anni in cui Roberto contribuisce al fondo pensione per conto di Ginevra ancora fiscalmente a suo carico, Roberto godrà del grandissimo vantaggio fiscale riservato agli aderenti alla previdenza integrativa: la deducibilità dei contributi versati nel fondo.

Anche se il figlio è a carico solo per il 50%, il genitore che versa beneficia della deducibilità dei contributi dal proprio reddito fino a 5.164,57 euro all’anno. Tale limite vale anche per eventuali contributi versati dal genitore nella propria posizione, se è lui stesso iscritto alla previdenza integrativa, che si sommano con quanto versato per i figli.

Roberto, di professione geometra, ha un reddito pari a 40.000 euro. Versando 100 euro al mese nel fondo pensione per conto di Ginevra, potrà risparmiare ben 556 euro all’anno di tasse: quindi quasi la metà di quanto versato gli verrà restituito dallo Stato.

Fondo pensione: libertà di contribuzione

Una volta raggiunta l’indipendenza economica, Ginevra riuscirà a proseguire nella contribuzione iniziata dal padre? Quando si aderisce a uno strumento come il fondo pensione, orientato ad un risparmio di lungo periodo, nasce spontaneo chiedersi se si avrà la possibilità anche in futuro di continuare con la contribuzione.

Niente paura, i versamenti al fondo pensione possono essere sospesi o modificati d’importo in qualsiasi momento.

Ginevra potrà scegliere liberamente l’importo e la frequenza dei suoi versamenti. Per esempio invece di continuare con un versamento di 100 euro mensili come faceva il padre, potrebbe scegliere di contribuire solo con 50 euro mensili, che pesano meno sul suo bilancio. Da non dimenticare che, se Ginevra è lavoratrice dipendente, potrà scegliere di versare anche o solo il TFR nel fondo pensione. Questo le permetterà, fin dall’inizio della propria carriera, di accumulare i propri risparmi in un unico strumento fiscalmente vantaggioso.

Futuro dei figli: il riscatto può essere un aiuto in caso di perdita del lavoro

Roberto potrà dormire sonni tranquilli sapendo che, anche in caso di difficoltà dovuta alla perdita del lavoro, sua figlia Ginevra potrà chiedere il riscatto parziale o totale di quanto accumulato nel fondo pensione.

Oggi è più che mai importante prevedere un piano B in caso di mancanza prolungata di lavoro.

Investire per i figli con una pianificazione finanziaria lungimirante: come massimizzare i risultati

Una buona pianificazione finanziaria è utile e se a farla è un genitore bisogna essere lungimiranti. Ogni aderente ha un profilo diverso ma in generale, aderendo per i figli è meglio orientarsi verso il comparto azionario che, nel lungo periodo genera tendenzialmente maggiori profitti. Infatti, maggiore è il tempo a disposizione, maggiori sono le possibilità di generare dei buoni rendimenti.

Pensa al futuro dei tuoi figli fin da subito. Con un fondo pensione prima inizi e maggiori saranno il risparmio, i vantaggi e le flessibilità che puoi donare.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti