Riforme del sistema pensionistico pubblico

Sostenibilità del sistema pubblico

Il sistema previdenziale italiano è basato sul meccanismo finanziario a ripartizione. Cosa significa? Significa che con questo meccanismo si realizza il cosiddetto “patto di solidarietà generazionale”: i contributi dei lavoratori in attività finanziano con le loro contribuzioni le pensioni correnti. Il sistema pensionistico pubblico è quindi entrato profondamente in crisi a causa di una serie di fattori che ne hanno alterato l’equilibrio:

- Invecchiamento della popolazione:

- da un lato, un notevole allungamento della durata della vita media con conseguente aumento del numero di prestazioni pensionistiche da erogare e aggravio della spesa pubblica;

- dall’altro, un calo delle nascite e quindi un incremento della popolazione anziana e una diminuzione di quella in età ancora lavorativa che versa contributi nelle casse dello Stato.

- Crisi del mercato del lavoro: un alto tasso di disoccupazione ha determinato la diminuzione dei lavoratori in attività chiamati a finanziare le pensioni correnti.

- Eccessiva spesa pubblica: promesse insostenibili in campo previdenziale e scelte troppo generose compiute dai governi che si sono succeduti nel corso del tempo hanno delineato un sistema pensionistico caratterizzato da un’eccessiva spesa pubblica. Lo Stato è stato costretto a intervenire in maniera sempre più consistente per integrare i contributi dei lavoratori insufficienti a coprire le pensioni da erogare.

Una delle conseguenze delle riforme del sistema previdenziale pubblico susseguitesi negli anni è l’affermarsi della previdenza integrativa come secondo pilastro del sistema pensionistico a copertura del gap previdenziale.

Proviamo a fare chiarezza.

Calcolo retributivo della pensione: a chi si applica?

Il metodo retributivo è quindi applicabile:

- ai lavoratori che alla data del 31 dicembre 1995 vantavano almeno 18 anni di anzianità contributiva

a seguito della riforma Fornero del 2012 per tali lavoratori il metodo retributivo è applicabile solo per gli anni di lavoro maturati fino al 31 dicembre 2011. Dal 1 gennaio 2012 infatti trova applicazione per tutti il metodo contributivo per gli anni di contribuzione residui.

Calcolo retributivo della pensione: in cosa consiste?

- fino al 31 dicembre 1992, gli ultimi 5 anni di lavoro per i lavoratori dipendenti e 10 per quelli autonomi;

- dal 1 gennaio 1993 al 31 dicembre 2011, gli ultimi 10 anni di lavoro per i lavoratori dipendenti e 15 per quelli autonomi;

Le pensioni risultano potenzialmente più “ricche” non solo per i diversi elementi alla base del calcolo ma anche perché, di solito, negli ultimi anni della propria carriera la retribuzione è più elevata.

Pensione retributiva: come si calcola?

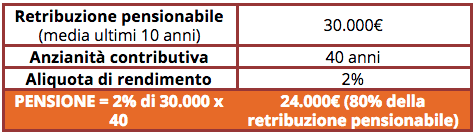

- La retribuzione annua pensionabile: è la retribuzione o il reddito medio degli ultimi anni di attività lavorativa antecedenti alla data di pensionamento (ad esempio i 10 anni per i lavoratori dipendenti);

- l’anzianità contributiva: è data dagli anni di versamento dei contributi previdenziali alla previdenza pubblica nell’arco dell’attività lavorativa (ad esempio 40 anni);

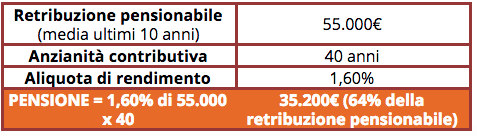

- l’aliquota di rendimento: consiste nella % utilizzata per calcolare la pensione sulla base della retribuzione annua pensionabile. Si applica un’aliquota iniziale di rendimento piena del 2%, per importi annui fino a 46.630 euro, che si riduce progressivamente al crescere della retribuzione, scendendo fino al 0,90% per retribuzioni annue superiori a 88.597 euro.

Ad esempio, qual’è la pensione di un lavoratore con una retribuzione pensionabile di 30.000 euro, aliquota del 2% e 40 anni di contributi?

La pensione sarà data dal seguente calcolo:

retribuzione annua pensionabile (30.000€) x anzianità contributiva (40 anni) x aliquota di rendimento (2%) e la sua pensione coprirebbe l’80% della retribuzione pensionabile.

L’aliquota in questo caso sarebbe del 1,60% e la sua pensione coprirebbe il 64% della retribuzione pensionabile.

Calcolo contributivo della pensione: a chi si applica il metodo?

- integralmente per i lavoratori privi di anzianità contributiva al 31 dicembre 1995;

- solo per gli anni di contribuzione successivi al 31 dicembre 1995, per i lavoratori che alla stessa data avevano un’anzianità contributiva inferiore ai 18 anni; per gli anni di contribuzione antecedenti si applica ancora il metodo retributivo.

Con la Riforma Fornero il metodo contributivo è diventato l’unico metodo di calcolo della pensione e viene applicato per gli anni di contribuzione successivi al 1 gennaio 2012 anche per i lavoratori che fino a quel momento erano soggetti interamente al metodo retributivo (quindi con un’anzianità contributiva al 31 dicembre 1995 superiore ai 18 anni).

Calcolo contributivo: in cosa consiste?

In questa tipologia di calcolo, quindi, conta l’intera vita lavorativa e alcuni meccanismi contributivi possono agevolare il lavoratore per aumentare almeno in parte la pensione. Tra questi, ad esempio, ci sono l’istituto della ricongiunzione o il riscatto di laurea.

Pensione contributiva: come si calcola?

Per il calcolo della pensione contributiva gli elementi essenziali sono:

- la retribuzione (o reddito per gli autonomi) pensionabile annua è la base di calcolo per il versamento dei contributi alla previdenza pubblica ed ha un un tetto massimo che nel 2020 è di 103.055,00 euro.

- l’aliquota di computo: è la percentuale della retribuzione pensionabile che si accantona come contribuzione ogni anno ai fini della pensione. Per i lavoratori dipendenti è pari al 33% della retribuzione imponibile e per i lavoratori autonomi/liberi professionisti tra il 24% e il 34,23% del reddito imponibile a seconda della categoria lavorativa.

- il tasso di rendimento (o capitalizzazione): è il tasso con cui vengono rivalutati ogni anno (al 31 dicembre) i contributi versati ed è legato all’andamento medio del PIL degli ultimi 5 anni di riferimento (pari a 1,004684 per dicembre 2017). Ogni anno l’Istat comunica al Ministero del Lavoro e delle Politiche Sociali il valore del tasso annuo di capitalizzazione ai fini della rivalutazione dei montanti contributivi e per l’anno 2019 il coefficiente di rivalutazione è pari a 1,018254.

- montante pensionistico individuale: giunti al momento del pensionamento, ogni lavoratore avrà il proprio montante contributivo, cioè la somma, nel corso dell’intera vita lavorativa, di tutti gli accantonamenti annuali di contributi rivalutati (retribuzione pensionabile annua x l’aliquota di computo x il tasso di rendimento).

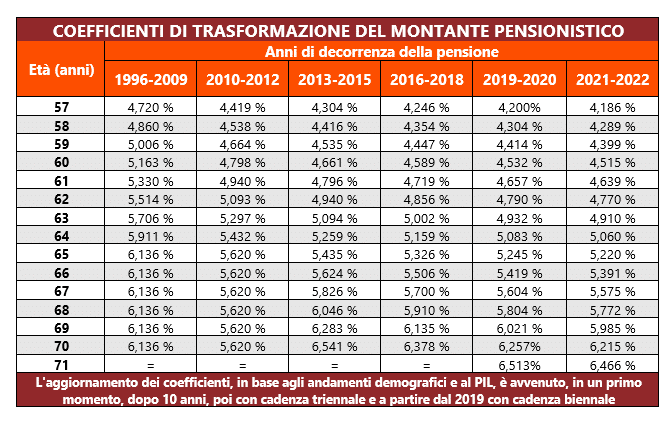

- i coefficienti di trasformazione: sono delle aliquote percentuali con cui il montante pensionistico accumulato viene trasformato in pensione. Le aliquote applicate variano a seconda dell’età del lavoratore al momento del pensionamento, via via più favorevoli all’aumentare dell’età stessa. Le aliquote, soggette a revisione periodica, sono calcolate con metodi attuariali, che tengono conto della speranza di vita e dell’andamento effettivo del PIL.

Coefficienti di trasformazione della pensione contributiva: aggiornati per il biennio 2021-2022

Come si ottiene l’ammontare della pensione pubblica contributiva?

Se la pensione contributiva sarà meno generosa di quella dei nostri nonni la soluzione c’è, e a portata di click: la pensione integrativa.

Se non si può più fare affidamento esclusivamente sul primo pilastro pensionistico, ciascuno può agire a tutela del proprio benessere futuro aderendo alla previdenza integrativa: uno strumento di risparmio previdenziale flessibile rispetto alle singole esigenze, fiscalmente agevolato rispetto a qualsiasi altro strumento di investimento e ora anche a portata di click.

Integra la tua pensione

Online e in pochi minuti