PEPP, cosa sono e come è nata la proposta?

Perchè un mercato europeo previdenziale?

In questo contesto si inserisce il PEEP, un prodotto pensionistico europeo che può creare un quadro paneuropeo per le pensioni.

La proposta non vuole sostituire nè armonizzare gli schemi attualmente presenti a livello nazionale, piuttosto vuole creare un parallelo sistema europeo per il risparmio volontario che, attraverso la creazione di un marchio di qualità, possa aumentare la fiducia dei consumatori europei per i prodotti pensionistici individuali.

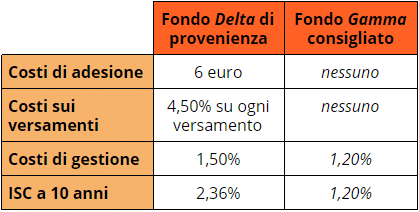

L’idea è di realizzare un mercato più sicuro e più efficiente in termini di costi, che dovranno essere accessibili e trasparenti. Strada già intrapresa dalla direttiva UE 2016/2341 che rafforza la vigilanza a livello europeo sui fondi pensione aziendali e professionali.

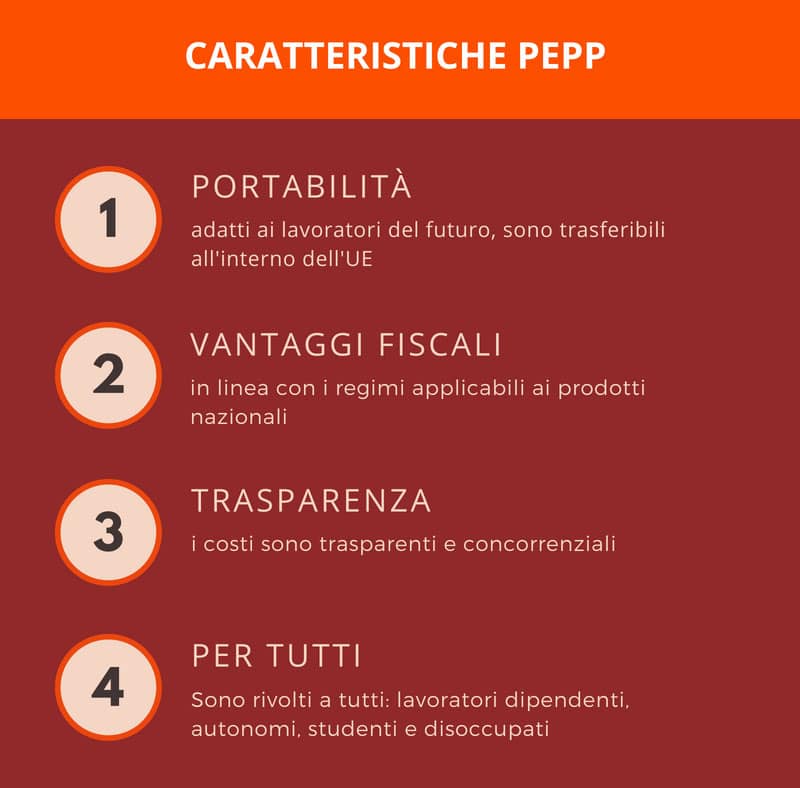

Vediamo le caratteristiche dei PEPP

Inoltre, ai PEPP saranno associati vantaggi fiscali. Al momento non è ancora chiaro che strada verrà percorsa ma, insieme al Regolamento, la Commissione ha emanato anche una Raccomandazione invitando tutti gli Stati membri a attribuire ai PEPP lo stesso regime fiscale applicato ai piani individuali pensionistici nazionali.

PEPP: a che punto siamo?

I lavori per la creazione di un prodotto pensionistico europeo unico per tutti i 28 Stati membri dell’Unione Europea è complesso e sarà necessario attendere l’inizio del 2019 per vederne i frutti, ma i presupposti per il successo ci sono tutti.

Previdenza integrativa in europa: il potenziale impatto

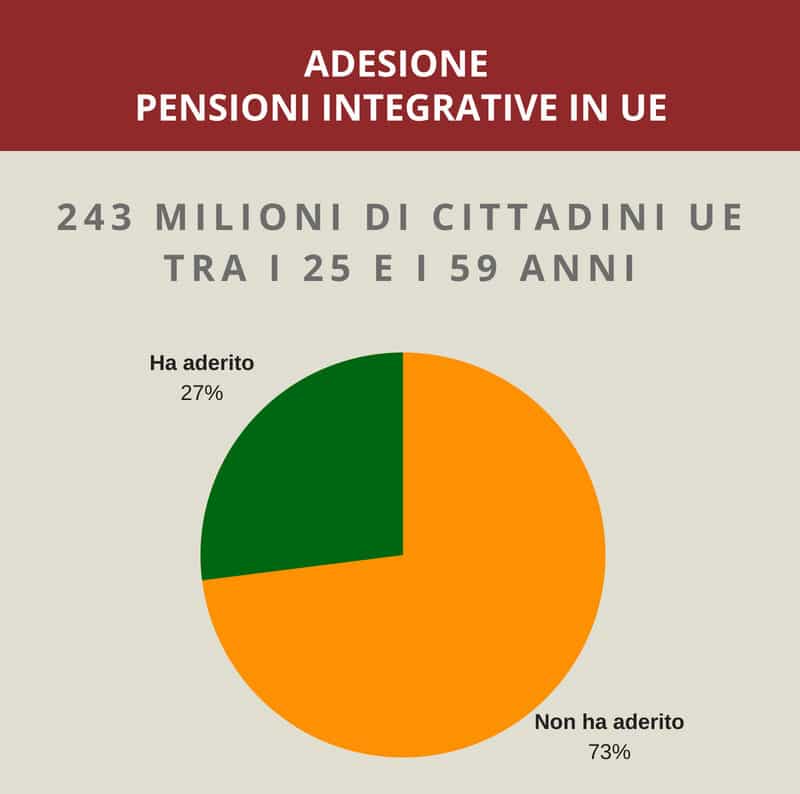

Previdenza integrativa in Europa: quanti hanno già aderito?

Il valore del mercato nei singoli paesi