L’Italia risulta poco sotto la media complessiva di tutti gli intervistati, il cui risparmio è pari al 12,2% delle loro entrate correnti.

Pensione: cosa si aspettano gli italiani e quanto rischiano di rimanere delusi?

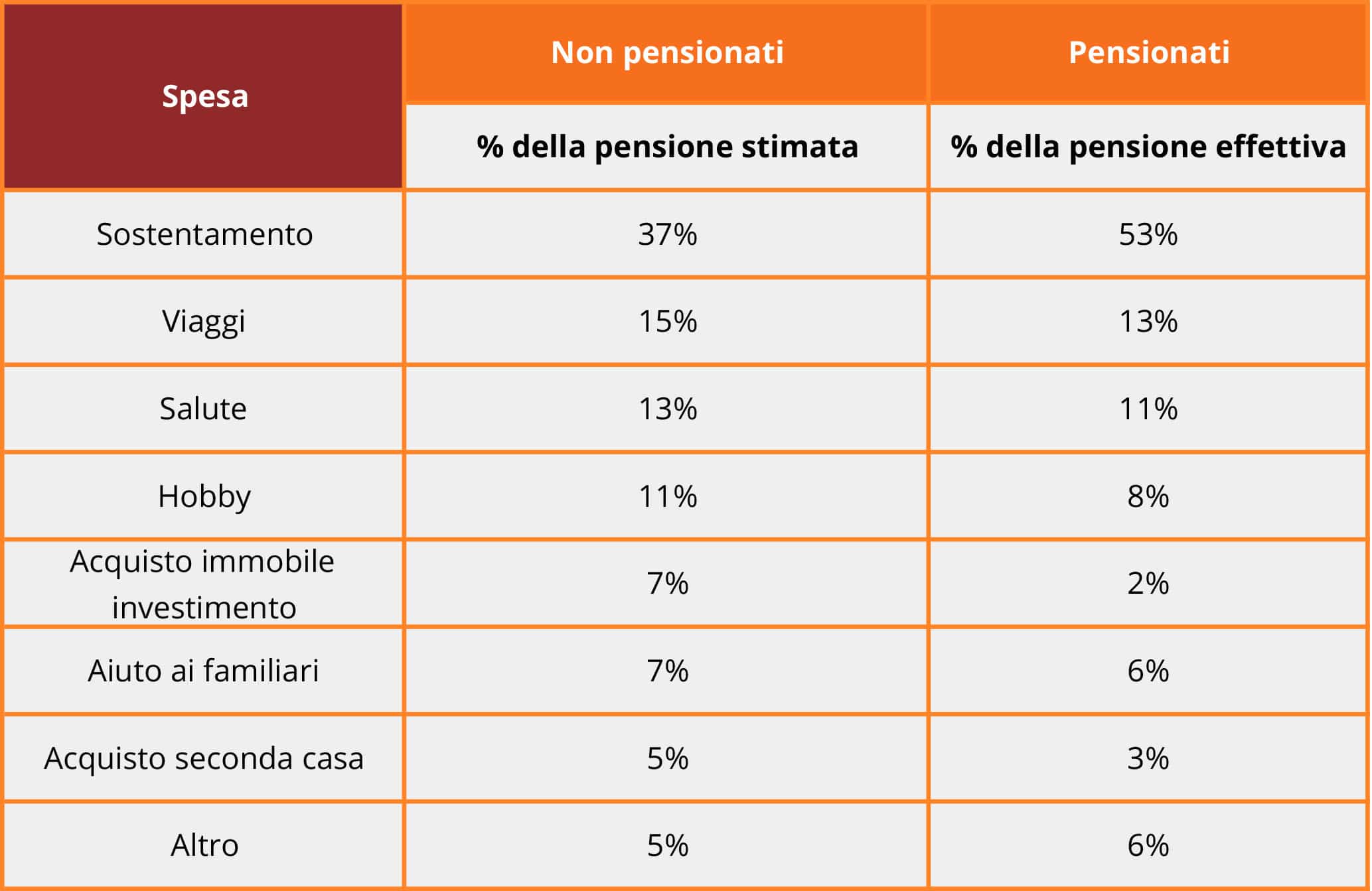

In Italia, il costo della vita una volta in pensione si rivela più alto di quanto ci si aspettava. Gli intervistati non pensionati, infatti, ritengono che per far fronte alle spese di sostentamento sia sufficiente il 37% della pensione percepita, mentre quelli già pensionati rivelano come sia necessario almeno il 53% della stessa.

Fortunatamente, rispetto ad attività come viaggi e hobby la realtà non delude troppo le aspettative.

Risparmiare per la pensione: bisognerebbe destinare un pò di più, almeno il 12,5% delle proprie entrate

In particolare, per soddisfare il desiderio di una pensione che copra almeno l’80% dello stipendio ante pensionamento, il risparmio ritenuto congruo dagli intervistati è del 12,5% delle proprie entrate anziché quello medio effettivo del 9,8%.

Prima si inizia e maggiori sono le risorse che si possono accumulare, per non trovarsi a pochi anni dalla pensione con risparmi non sufficienti. La soluzione più mirata e vantaggiosa è la previdenza complementare come potete approfondire nel nostro articolo sui “10 motivi per sottoscrivere una fondo pensione” che ha proprio lo scopo di integrare la pensione pubblica con una pensione integrativa e con numerosi benefici per l’aderente/risparmiatore.