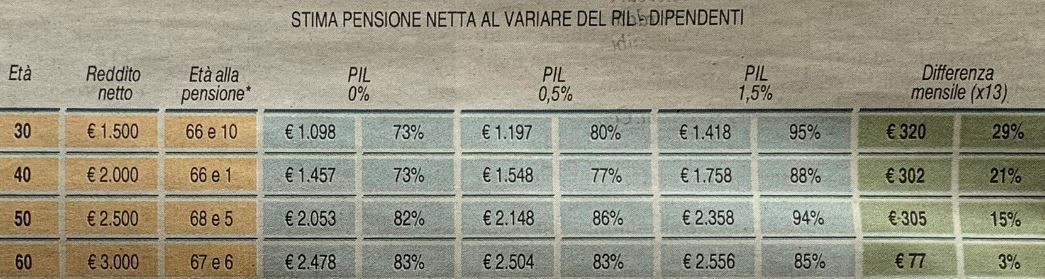

A parlarne è il quotidiano economico-finanziario Milano e Finanza del 14 settembre con un articolo nel quale, grazie alle simulazioni realizzate dalla società di consulenza indipendente Progetica, è possibile vedere gli effetti che le variazioni del PIL possono produrre sugli assegni pensionistici.

Il calcolo delle rendite pensionistiche pubbliche, oltre alla data di ingresso nel mondo del lavoro, al montante dei contributi versati e all’eventuale discontinuità delle carriere lavorative deve necessariamente prendere in considerazione anche la crescita del paese. Si tratta di un elemento importante il cui andamento influisce parecchio sull’importo della futura pensione pubblica considerando il fatto che secondo le regole del sistema di calcolo pensionistico contributivo il montante deve essere rivalutato di anno in anno sulla base del tasso annuo di capitalizzazione risultante dalla variazione media quinquennale, calcolata dall’Istat, del PIL.

Quanto influisce sull’assegno pensionistico un PIL dello zero % rispetto a quello del 1,5%?

- a crescita zero

- a crescita dello 0,5%

- a crescita dell’1,5%

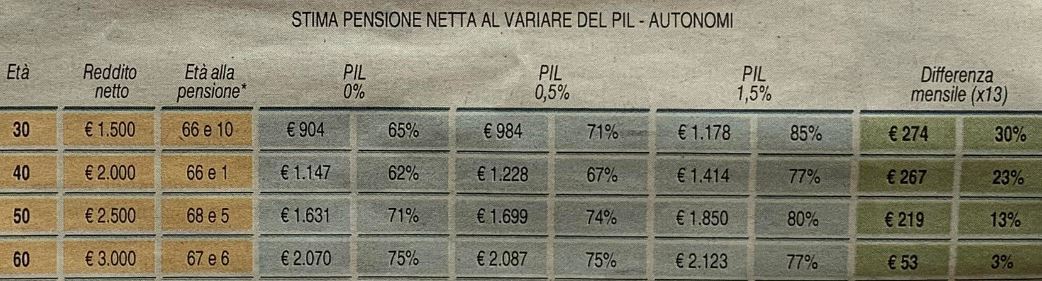

Si tratta di una bella differenza di importi in quanto un PIL dello zero piuttosto che dell’1,5% cambierebbe di ben 320€ l’importo della pensione mensile (29%). Come indicato dalle proiezioni, per i lavoratori autonomi questa differenza sarà ancora più marcata.

Tutelarsi dagli effetti del PIL con un fondo pensione

Dunque, alla stregua di queste analisi emerge che un PIL basso o negativo diminuirà ancora di più l’importo della pensione aumentando di conseguenza anche il gap previdenziale, cioè la differenza tra pensione pubblica e ultimo reddito mentre, un PIL basso o negativo diminuirà l’importo della pensione aumentando di conseguenza anche il gap previdenziale.

Un modo per tutelarsi c’è: aderire a un fondo pensione e costruirsi una pensione di scorta che si aggiunge alla pensione pubblica. Grazie alla previdenza integrativa sarà possibile diminuire il gap previdenziale e contare su risorse aggiuntive utili a mantenere un tenore di vita adeguato anche da pensionati.