Finalmente hai capito che ti serve una pensione di scorta, hai deciso di non rimandare più e di sottoscrivere un fondo pensione. Bene, ma quale?

Sul mercato ci sono 43 fondi pensione aperti e 77 piani individuali pensionistici (PIP) tra cui scegliere. Ciascuno, poi, ha diverse linee di investimento a disposizione (in genere almeno quattro comparti), ognuno applica i propri costi, ha registrato negli anni diverse performance, qualcuno è più adatto ad un profilo piuttosto che a un altro; insomma, non è semplice individuare il fondo pensione più adatto. O meglio, non lo era.

“Con propensione.it finalmemente puoi aderire al fondo pensione migliore che puoi trovare per te sul mercato”.Ecco come individuarlo.

Perché con propensione.it trovi il fondo pensione migliore per te

Tra tutti i prodotti presenti sul mercato propensione.it ha selezionato una gamma di fondi pensione, tra i migliori in assoluto, in grado di soddisfare le più svariate esigenze. Profili giovani, giovanissimi e meno giovani, dinamici o più prudenti, attenti ai costi o maggiormente interessati alla solidità e conoscibilità del gestore. Tutti, però, chi per una caratteristica chi per un’altra, sono prodotti convenienti ed efficienti.

Propensione.it, inoltre, non si limita semplicemente a offrire i migliori fondi pensione del mercato, ma guida le persone nella ricerca di quello che è il più adatto a ciascuna di loro, affiancandole prima durante e dopo in totale trasparenza e senza alcun costo aggiuntivo.

Vediamo come.

Per ogni profilo il suo fondo pensione

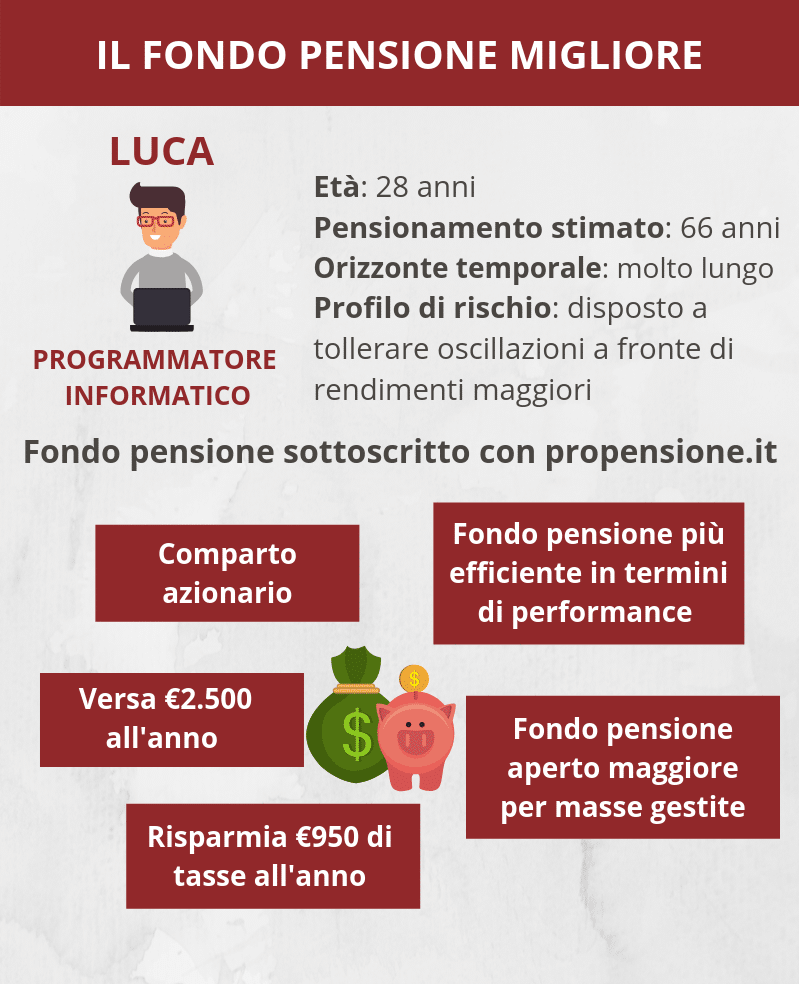

1. Giovane e dinamico: il caso di Luca

Luca ha 28 anni e collabora da qualche anno con diverse aziende come sviluppatore informatico. Sentendo tanto parlare di pensioni poco generose per un lavoratore autonomo e giovane come lui, ha iniziato a cercare su internet il suo fondo pensione e lo ha individuato su propensione.it.

Compilando un semplice questionario in base ai suoi dati propensione.it ha suggerito il prodotto per lui.

Avendo un lungo orizzonte temporale a disposizione ed essendo disposto a tollerare le normali oscillazioni dei mercati, per ottenere in cambio maggiori rendimenti,ha sottoscritto il comparto azionario del fondo pensione aperto più efficiente in termini di performance e quello maggiore sul mercato per masse gestite. Ha deciso di iniziare con versamenti pari a 2.500 euro all’anno che grazie alla deduzione fiscale gli faranno risparmiare 950 euro di imposte IRPEF a fronte di un reddito lordo di 34.000 euro.

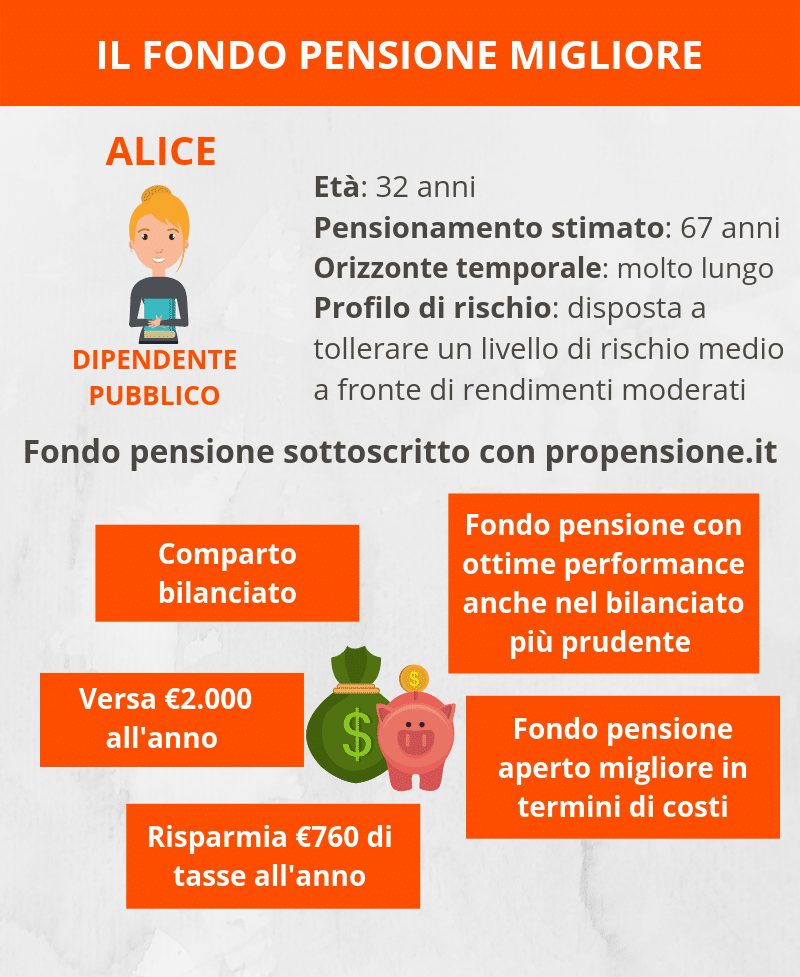

2. Giovane e prudente: il caso di Alice

Alice ha trentadue anni ed è un dipendente pubblico statale. Spronata dai genitori ha deciso di sottoscrivere un fondo pensione e dopo varie ricerche ha individuato il prodotto perfetto per lei su propensione.it.

Pur mancando ancora parecchi anni al traguardo, ipotesi in cui sarebbe consigliabile una linea azionaria, avendo un profilo di rischio più prudente ha individuato in un comparto bilanciato tra azioni e obbligazioni la soluzione più adatta a lei. Il fondo pensione aperto sottoscritto, inoltre, è leader di mercato per i costi e ha registrato degli ottimi rendimenti, ma a fronte di minori oscillazioni rispetto alle linee più dinamiche.

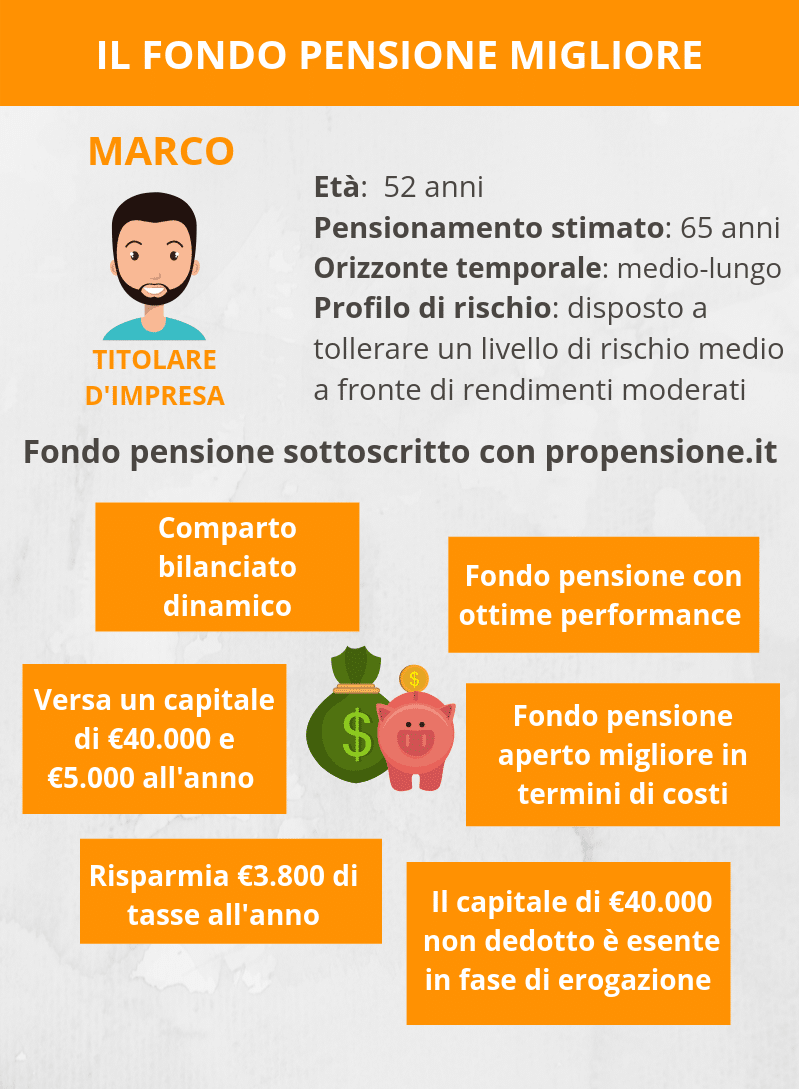

3. Meno giovane, attento ai costi: il caso di Marco

Marco ha 52 anni, è titolare della sua impresa e ha deciso di svincolare un capitale di 40.000 euro che aveva da parte per versarlo in un fondo pensione. Non essendo più un trentenne ma avendo comunque un orizzonte temporale di almeno 13 anni ha ricercato un prodotto che avesse prima di tutto costi bassi visto il loro peso per un risparmio previdenziale e offrisse comunque dei buoni rendimenti.

Nel fondo pensione con i costi più bassi e nel relativo comparto bilanciato – dinamico ha trovato il giusto compromesso per le sue esigenze. Contribuendo con 5.000 euro all’anno risparmia ben 3.800 euro di tasse, mentre il capitale di 40.000 euro, essendo oltre il limite di deducibilità, gode della detassazione totale in fase di erogazione della pensione integrativa.

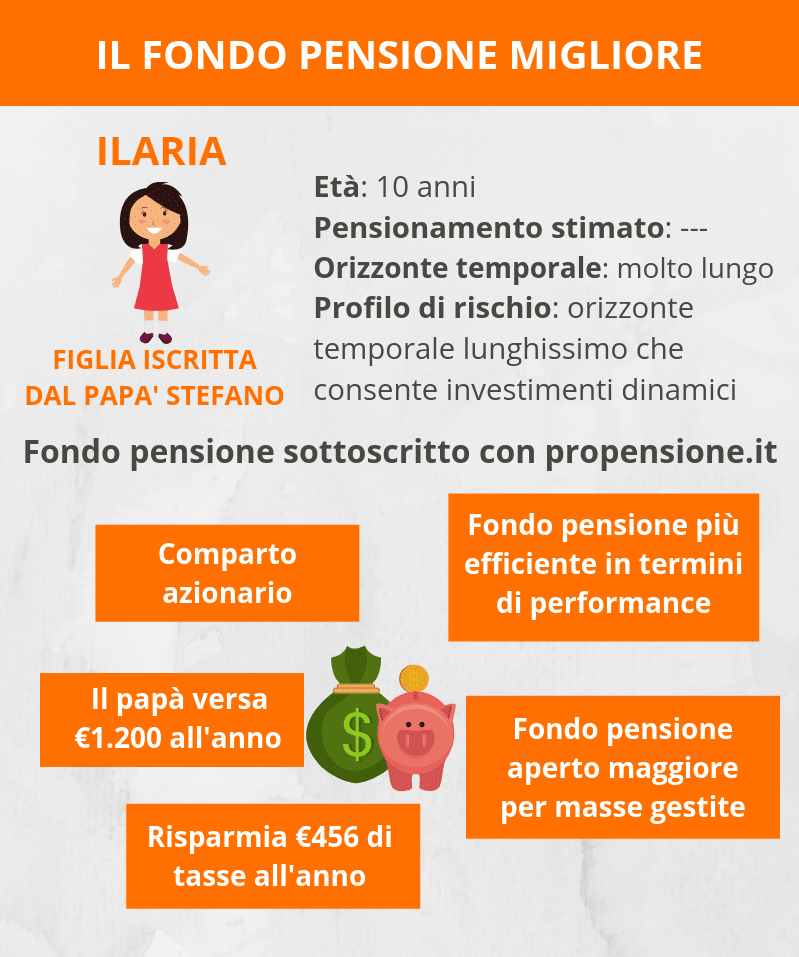

4. Giovanissima iscritta dal papà: il caso di Stefano e sua figlia Ilaria

Stefano è un papà che ha deciso di iscrivere ad un fondo pensione sua figlia Ilaria di 10 anni, ritenendolo un regalo prezioso e utile soprattutto per lei. Essendo fiscalmente a suo carico, inoltre, può avvalersi lui stesso della deducibilità.

Ilaria ha chiaramente un orizzonte molto lungo davanti a sé e ha quindi tutto il tempo per accumulare un bel capitale e ottenere ottimi rendimenti, compensando le normali oscillazioni dei mercati. Nel comparto azionario più performante e solido in termini di patrimonio Stefano ha individuato il fondo pensione ideale per sua figlia.

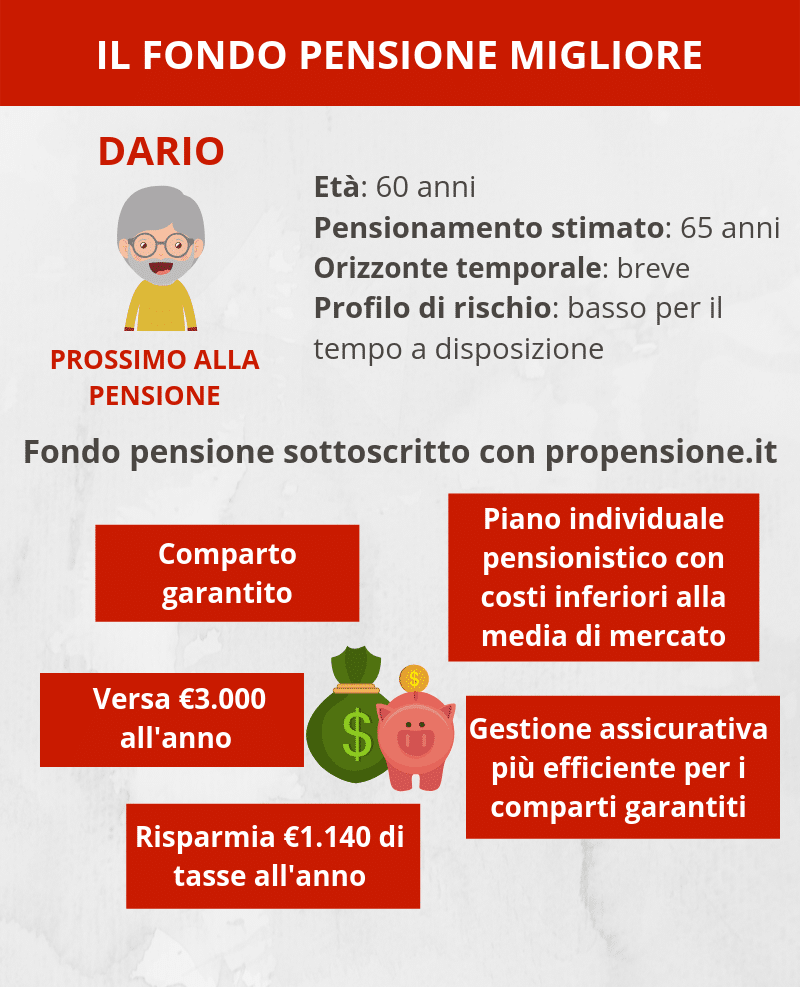

5. Prossimo alla pensione: il caso di Dario

Dario ha 60 anni e non manca molto alla pensione ma ciò nonostante ha deciso di sottoscrivere un fondo pensione perché lo ritiene uno strumento utile per costruirsi un capitale e vantaggioso come nessun altro. Inoltre, per accumulare di più continuerà a contribuire per qualche anno pur percependo la pensione pubblica.

Dario, quindi, ha deciso di sottoscrivere un comparto garantito, cioè con la garanzia di restituzione del capitale versato anche in caso di performance negative. Con propensione.it ha individuato come soluzione migliore un piano individuale pensionistico con costi decisamente sotto la media di mercato e più indicato per i comparti garantiti visto la tecnica assicurativa della gestione separata.

Le storie di Luca, Alice, Marco, Ilaria e Dario, pur avendo uno scopo pensionistico comune, sono completamente diverse tra loro ma ciò nonostante propensione.it ha individuato non solo un fondo pensione conveniente ma su misura per le loro esigenze.

Cosa aspetti, non rimandare, trova anche tu il fondo pensione migliore su propensione.it

Quanto puoi ottenere da un fondo pensione?

Calcola online e in pochi minuti