Il risparmio previdenziale è finalizzato a costruirsi una pensione integrativa da affiancare a quella pubblica in modo tale da poter contare su un buon tenore di vita anche quando non si lavora più.

Chi sceglie di aderire alla previdenza integrativa è consapevole dell’importanza di questa scelta e di quanto ormai sia indispensabile farlo. Nello stesso tempo sa di poter contare su diversi anni per poter far crescere il proprio risparmio grazie agli investimenti. Ma, ancor prima, è fondamentale scegliere il fondo pensione giusto e in questo i costi hanno un ruolo piuttosto incisivo.

Come capire se un fondo pensione è costoso o meno? Per scoprirlo bisogna sempre consultare la scheda dei costi contenuta nella nota informativa e verificare essenzialmente queste quattro voci:

- costo di adesione (una spesa iniziale una tantum)

- costo sui versamenti (una spesa annuale o in % per ogni versamento a seconda dei casi)

- costo di gestione (una spesa annuale in % sul patrimonio)

- ISC – indicatore sintetico dei costi (un indicatore che per tutti i fondi pensione esprime in percentuale l’incidenza dei costi sulla propria posizione accumulata negli anni).

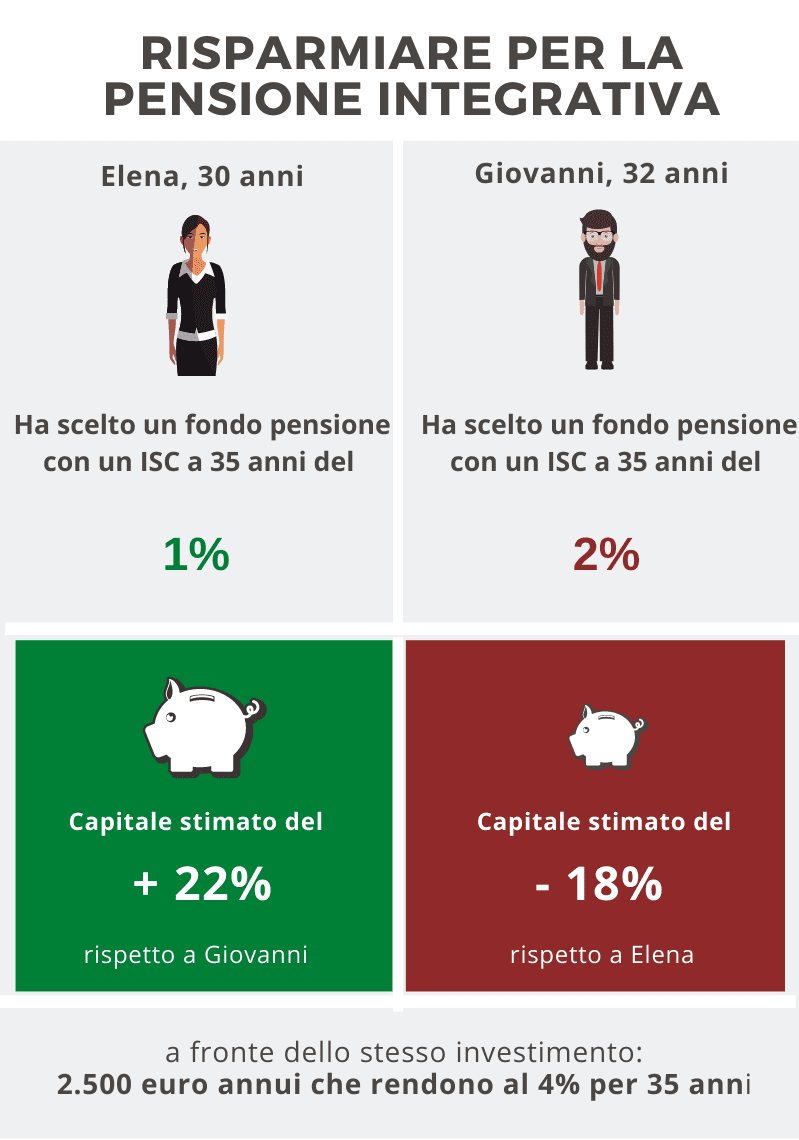

Come capire, quindi, se un fondo pensione è conveniente? Le storie di Giovanni, Elena, Maria e Claudio possono aiutare.

Ottenere quasi il 22% in più grazie a un 1% in meno di ISC

La Covip (Commissione di Vigilanza sui fondi pensione) ha elaborato appositamente un indicatore che permette di verificare l’incidenza dei costi sulla propria posizione per tutti i fondi pensione italiani e di metterli a confronto.

Elena lo sa bene e prima di scegliere il suo fondo pensione ha fatto una ricerca su internet vagliando le diverse opzioni verificando anche la percentuale di ISC. Essendo appena trentenne sa di avere un’ orizzonte temporale molto lungo davanti, quindi si è concentrata sul valore di ISC più lungo, cioè rispetto ad un accumulo nel fondo pensione di 35 anni.

Ha scelto, quindi, il fondo pensione con un ISC a 35 anni dell’1%.

Confrontiamo il suo caso con quello di Giovanni.

Giovanni è più o meno coetaneo di Elena e ha scelto un fondo pensione con un ISC a 35 anni del 2%.

Che cosa comportano questi valori sul proprio risparmio previdenziale?

Con un versamento annuale per entrambi di 2.500 euro e un rendimento del 4%, come ipotizzato dalla Covip per il calcolo degli ISC, ecco cosa cambia.

Fonte: Covip

Il punto percentuale in più di ISC del fondo pensione di Giovanni, a parità di investimento, si stima possa ridurre il suo capitale accumulato dopo 35 anni di partecipazione di quasi il 18% rispetto a Elena. Per esempio, da 100.000 euro a 82.000 euro. Questo chiaramente di ripercuote anche sulla pensione integrativa che verrà erogata mensilmente in rendita.

Fortunatamente, dopo almeno due anni di adesione, è sempre possibile cambiare fondo pensione trasferendo la posizione accumulata in un prodotto migliore.

Trasferimento fondo pensione

online e senza alcun costo aggiuntivo!

Fondi pensione a confronto: stesso investimento con costi differenti

Per scegliere il fondo pensione, oltre agli ISC, è molto importante analizzare anche le singole voci di costo applicate. Ecco i fondi pensione di Claudio e Maria a confronto.

Claudio ha 30 anni e ha aderito al fondo pensione “A”. Lo ha scelto perché è molto conveniente anche nel comparto azionario, in genere quello leggermente più costoso rispetto agli altri comparti più prudenti perché richiede costi di gestione maggiori. Ecco le singole voci di spesa:

- Costo di adesione: 0€ =

- Costo sui versamenti: 6€ all’anno ↓

- Costo di gestione: 1,44% su base annua sul patrimonio ↓

Maria, anche lei trentenne, ha aderito fondo pensione “B”, anche in questo caso comparto azionario vista la sua giovane età e l’orizzonte temporale a disposizione. In questo caso i costi applicati sono maggiori.

Ecco le singole voci di spesa:

- Costo di adesione: 0€ =

- Costo sui versamenti: 3% su ogni versamento ↑

- Costo di gestione: 2,95% su base annua sul patrimonio ↑

Queste differenze quanto incidono sul risparmio previdenziale dell’uno e dell’altro?

Se per ipotesi versassero entrambi 5.000 euro all’anno per trentasette anni (fino al pensionamento ipotizzato a 67 anni) in un comparto azionario che rende il 4% annuo, ecco come cambia il risultato dell’investimento.

Ipotesi di calcolo: tasso inflazione annuo 1%; crescita contribuzione annua 1%; crescita reddito annua: 1%; rendimento al netto dell’inflazione 4%; risultati al netto di costi e inflazione.

Lo stesso identico investimento ma con costi differenti si tradurrebbe in una differenza di 59.281 euro (+21,9% grazie ai costi inferiori del fondo pensione A) sul capitale finale accumulato e ben 212 euro al mese in meno di rendita a vita intera.

Ma non solo. Se entrambi decidessero di anticipare il pensionamento grazie al fondo pensione richiedendo la rendita integrativa temporanea anticipata (R.I.T.A.), quanto otterrebbero al mese?

Anche l’anticipo pensionistico con il fondo pensione cambia molto in base ai costi

Se Claudio e Maria decidono di richiedere la R.I.T.A. anticipando il pensionamento di cinque anni rispetto alla pensione di vecchiaia (67 anni), convertendo quindi il capitale accumulato fino all’età di 62 anni in una rendita mensile, anche in questo caso lo stesso investimento ma in fondi pensione con costi differenti comporta una differenza complessiva di più di 44.000 euro. Infatti, risparmiando i 5.000 euro annui nel fondo pensione più conveniente, Claudio potrà contare su una R.I.T.A. di 3.711 mensili per cinque anni, ben 735 euro mensili in più rispetto a Maria, che invece disporrà di 2.976 euro mensili.

Cambiare fondo pensione se non si è soddisfatti

La variabile costi, anche se non è l’unica da considerare, ha un peso determinante nella costruzione della pensione integrativa. Se non si è soddisfatti del proprio fondo pensione, dopo due anni dall’adesione si può cambiare e trasferirsi in un altro più conveniente.

Per individuarlo propensione.it ha elaborato un database proprietario con i dati delle note informative di tutti i fondi pensione presenti sul mercato.

Per confrontare un fondo pensione basta indicare il gestore e il comparto e verrà “messo alla prova”.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!