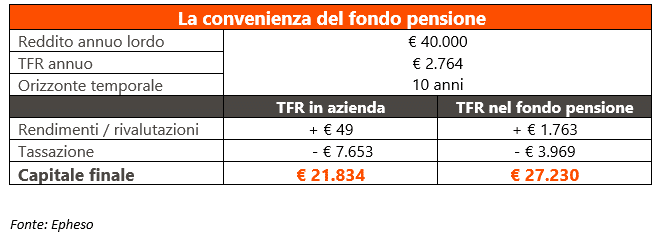

Molti sono i motivi per cui conviene conferire il TFR ad un fondo pensione, da una maggiore flessibilità (possibilità di richiedere anticipazioni fino al 75% di quanto accumulato per l’acquisto e la ristrutturazione della prima casa e fino al 30% per qualsiasi esigenza) ad una tassazione finale agevolata (applicazione dell’aliquota agevolata dal 15% al 9% sulla base degli anni di partecipazione al fondo, di molto inferiore rispetto alle normali aliquote IRPEF applicate al momento dell’erogazione del TFR lasciato in azienda), fino ai maggiori rendimenti che i fondi pensione offrono.

Rendimenti fondi pensione e rivalutazione TFR, ecco l’analisi dei primi nove mesi del 2019

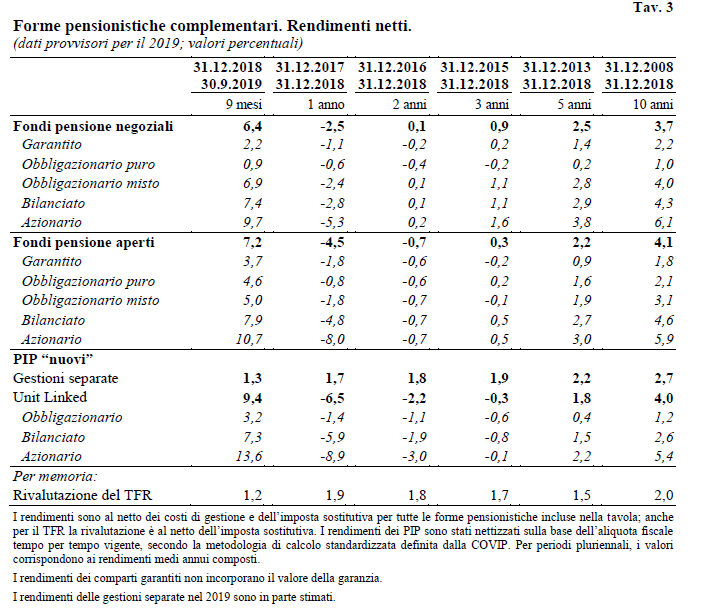

Infatti i rendimenti delle diverse forme di previdenza integrativa, al netto dei costi di gestione e della fiscalità, come attestato dalla Covip (Commissione di Vigilanza sui Fondi Pensione), sono stati i seguenti:

- + 7,2% per i fondi pensione aperti

- + 1,3% per PIP di ramo I – gestioni separate, per i comparti garantiti (che contabilizzando le attività a costo storico e non a valori di mercato e hanno rendimenti che dipendono in larga parte dal flusso cedolare incassato sui titoli detenuti)

- + 9,4% per i dai PIP di ramo III, per i comparti di investimento diversi da quello garantito

- + 6,4% per i fondi pensione chiusi-negoziali.

A far lievitare i rendimenti dei fondi pensioni nel 2019 è stata la crescita del mercato azionario e obbligazionario, che ha permesso di ottenere rendimenti tutti superiori rispetto alla rivalutazione media annua composta del TFR in azienda, la quale nello stesso periodo è stata pari all’1,2%.

Rendimenti fondi pensione e rivalutazione TFR nel decennio 2009-2018

Infatti, nel periodo di dieci anni da gennaio 2009 a dicembre 2018 il rendimento medio annuo composto dei fondi pensione è risultato pari al:

- + 4,1% per i fondi pensione aperti (dall’1,8% medio dei comparti di gestione garantiti al 5,9% medio di quelli azionari i azionari);

- + 4% per i PIP di ramo III (dall’1,2% medio dei comparti di gestione obbligazionari al 5,4% medio di quelli azionari azionari);

- + 2,7% per le gestioni separate dei PIP di ramo I , quindi nei comparti garantiti.

- + 3,7% per i fondi negoziali (dall’1% medio dei comparti di gestione obbligazionari al 6,1% medio di quelli azionari);

Tutti questi valori sono superiori rispetto alla rivalutazione media annua composta del TFR lasciato in azienda che, nel medesimo periodo, è stata pari al 2%.

Esempio rendimenti fondi pensione e rivalutazione TFR

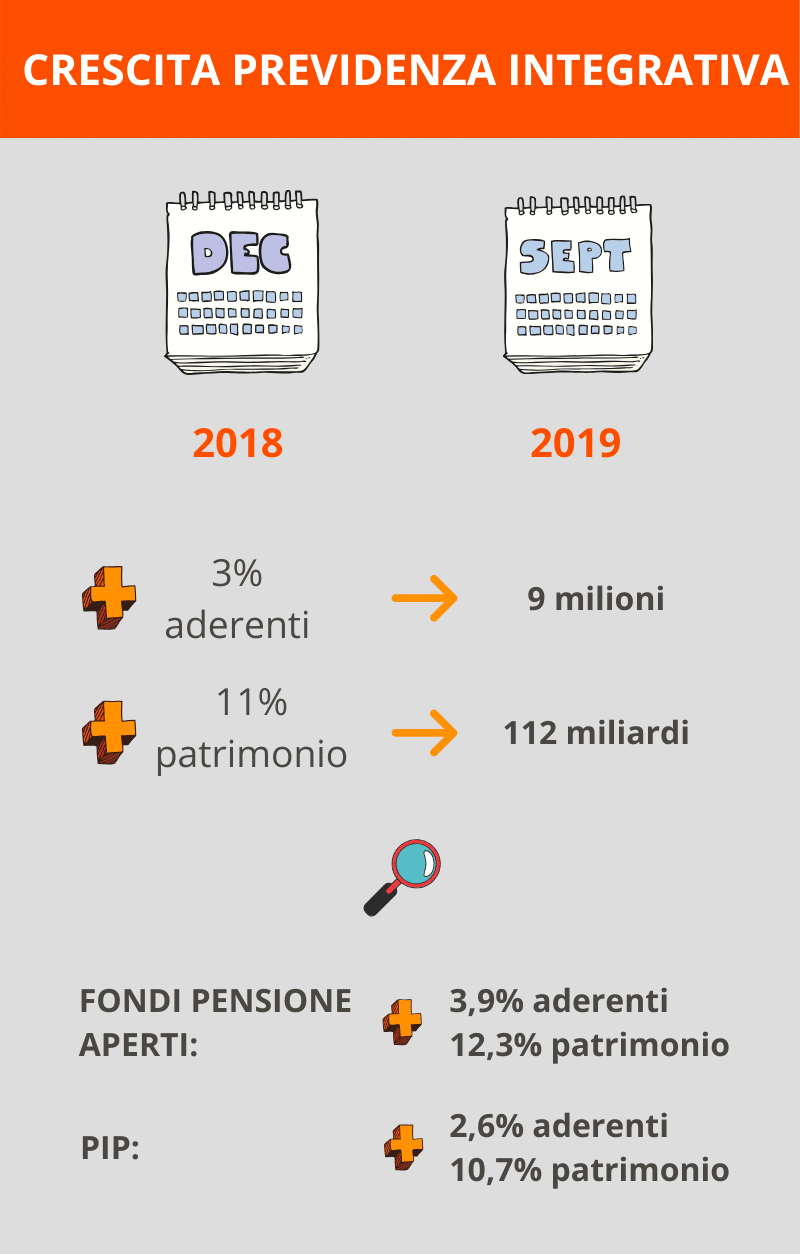

In aumento le adesioni alla previdenza integrativa

Come riportato negli ultimi dati statistici della Covip le posizioni in essere hanno raggiunto, a fine settembre, la soglia record di 9 milioni e, al netto delle uscite, la crescita da inizio anno è stata pari al 3%, con 262.000 nuove unità.

Nei fondi pensione aperti la crescita degli aderenti da dicembre 2018 è del + 3,9%, nei PIP del + 2,6% e nei fondi chiusi-negoziali del + 4%. In quest’ultimo caso però gran parte dell’aumento delle adesioni è spiegata dai dieci fondi pensione di categoria con attivi meccanismi di adesione contrattuale.

- le risorse accumulate presso i fondi aperti sono di 22 miliardi di euro, con un aumento del 12,3% dal 2018

- i PIP totalizzano 34 miliardi, in crescita del 10,7% dal 2018

- il patrimonio dei fondi chiusi-negoziali risulta pari a 55,4 miliardi di euro, in crescita del 9,9% rispetto a fine 2018. In questo caso gran parte della crescita di adesioni è spiegata dai dieci fondi pensione di categoria con attivi meccanismi di adesione contrattuale.

I 9 milioni di iscritti alla previdenza integrativa rappresentano poco più del 30% della platea potenziale. Non mancano gli incentivi per aderire a un fondo pensione soprattutto entro la fine dell’anno 2019 per poter beneficiare subito del beneficio fiscale della deducibilità.