Un lavoratore dipendente ha, al momento dell’assunzione, sei mesi di tempo per esprimere la volontà di lasciare il proprio trattamento di fine rapporto – TFR in azienda o decidere di versarlo in un fondo pensione. In mancanza di indicazioni la destinazione del TFR sarà alla previdenza integrativa.

TFR nel fondo pensione: perché conviene?

Scegliere di destinare il TFR ad un fondo pensione conviene innanzitutto perché la previdenza integrativa stessa è una forma di risparmio vantaggiosa e utile per il futuro. Si potrebbe pensare che a costruirla bastino i versamenti nel fondo pensionistico, deducibili fiscalmente dal reddito dichiarato ai fini IRPEF, nel limite annuale di 5.164,57 euro, ma anche il versamento del TFR comporta notevoli specifici vantaggi.

ECCO ALCUNI BUONI MOTIVI:

1. Il mercato del lavoro non è più lo stesso

Giusto o sbagliato che sia, il mercato del lavoro non è più quello di una volta: si cambia posto di lavoro con molta più frequenza che in passato. L’ammontare del TFR lasciato in azienda potrebbe non essere più il risultato di un accumulo di 20 anni o più di lavoro come una volta. Ad ogni cambio di lavoro il TFR ti viene liquidato e tassato se lasciato in azienda. In un’ottica di risparmio per il futuro, “pochi, subito e per di più tassati” non è la soluzione migliore.

2. La tassazione del TFR: in azienda è più alta

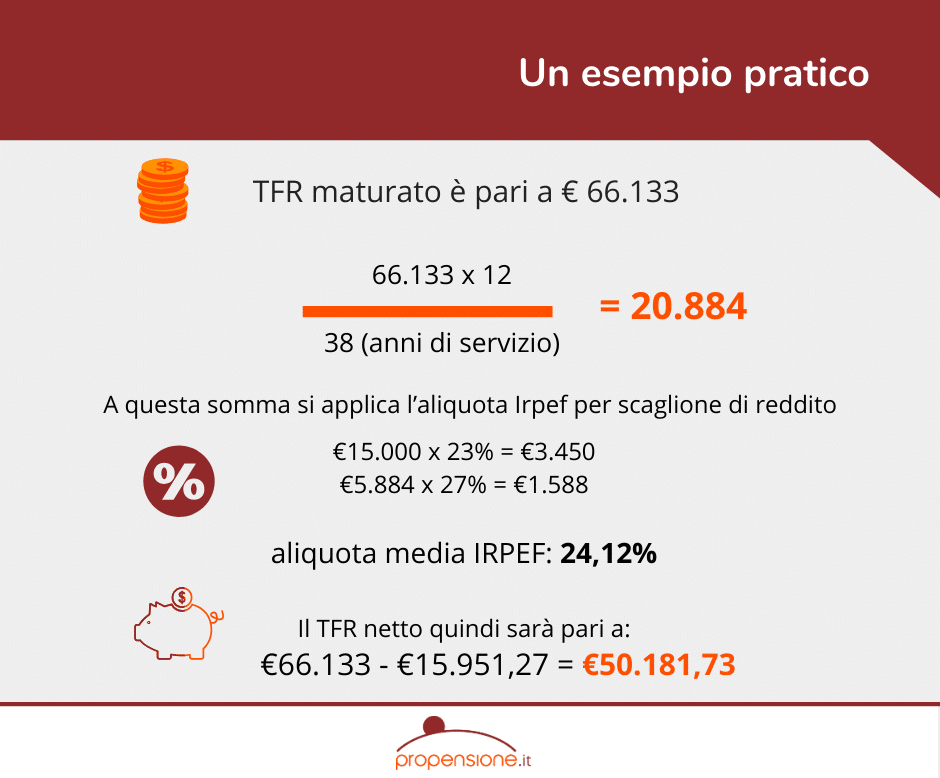

Al momento del pagamento, il TFR è soggetto a tassazione separata. In dettaglio: la prima aliquota applicata è quella IRPEF vigente nell’anno in cui è maturato il diritto alla percezione e applicabile al TFR lordo moltiplicato per 12 e diviso gli anni di servizio (TFR x 12 /anni di servizio). Successivamente l’imposta viene ricalcolata dall’Agenzia delle entrate, in base all’aliquota media di tassazione dei 5 anni precedenti a quello della cessazione del rapporto di lavoro.

L’Agenzia delle Entrate, successivamente, calcola l’aliquota media delle dichiarazioni IRPEF degli ultimi 5 anni di servizio e, in caso di differenza, chiede integrazioni.

3. Le agevolazioni fiscali sulla pensione integrativa

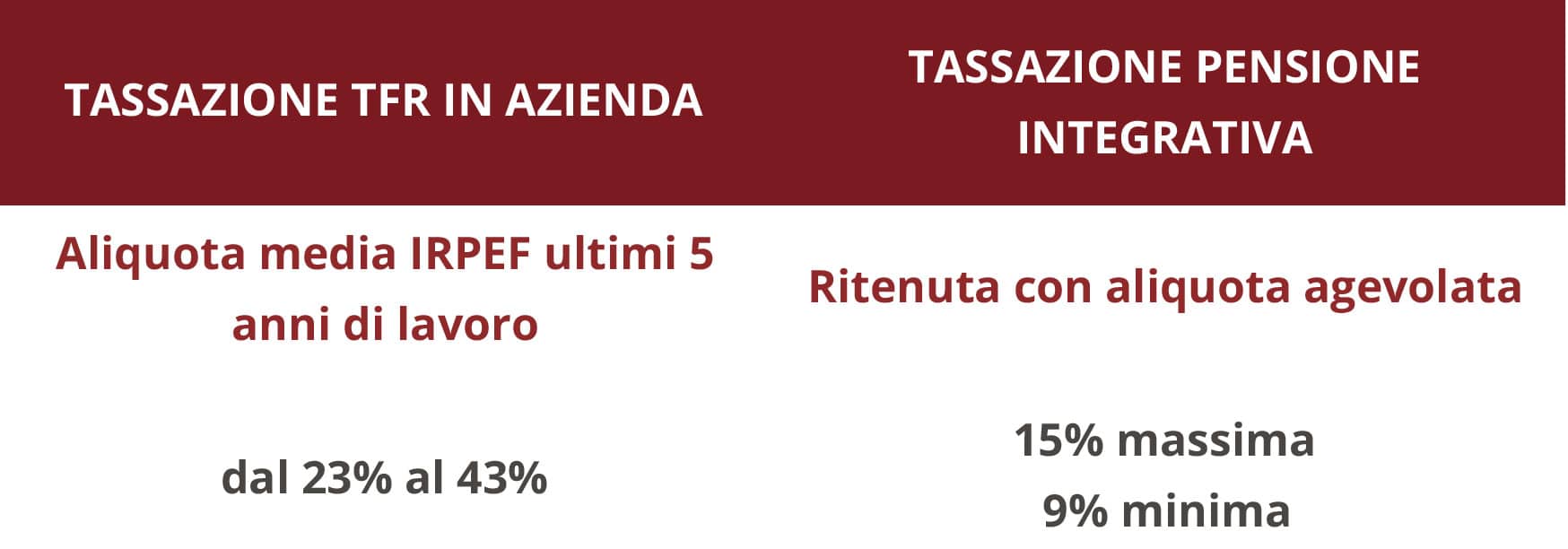

Esiste un regime fiscale agevolato per le forme di previdenza complementare che si si applica anche al TFR versato. Infatti, la pensione integrativa, sia essa erogata in rendita o in capitale, è soggetta ad una ritenuta a titolo d’ imposta, con aliquota massima del 15%, decisamente inferiore a quelle IRPEF (dal 23% al 43%). Questa è destinata a scendere ulteriormente fino al 9% a partire dal quindicesimo anno di partecipazione ad un fondo pensione: operano, infatti, degli sconti di 0,30 punti percentuali per ogni anno di partecipazione successivo, fino ad un massimo di riduzione di 6 punti.

Il TFR versato nel fondo pensione non è deducibile, a differenza dei contributi personali, perchè non è considerato reddito imponibile.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti

4. TFR nel fondo pensione: rende tendenzialmente di più

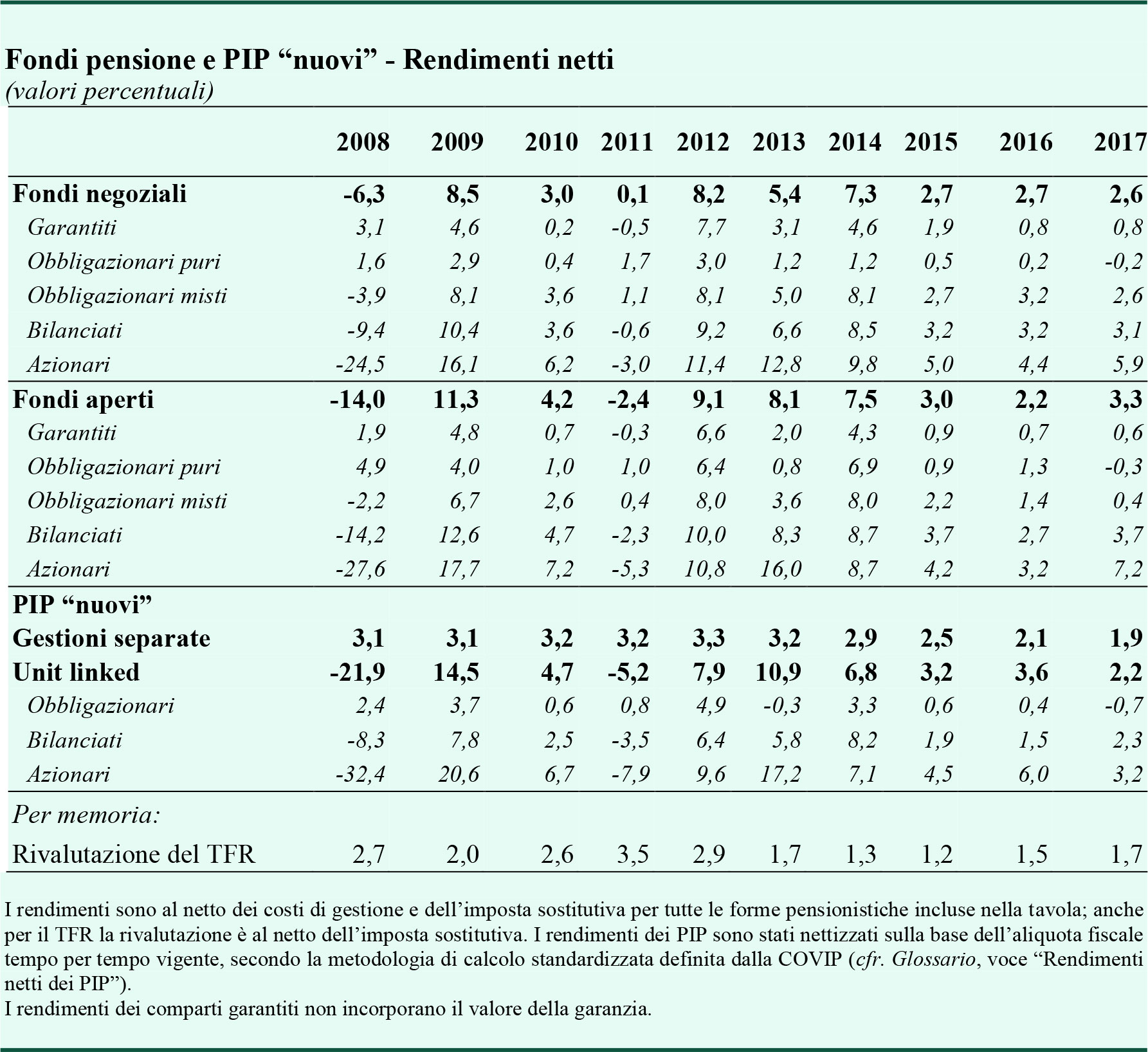

Non potendo prevedere con certezza il futuro e, tanto meno, l’esito di qualsiasi investimento, a parlare sono i bilanci degli ultimi anni. Da questi risulta che il TFR versato in una forma pensionistica integrativa rende tendenzialmente di più rispetto a quando viene lasciato in azienda.

FONTE: relazione annuale Covip per il 2017 Nella relazione annuale della Commissione di Vigilanza sui Fondi Pensione – COVIP 2018, questo dato viene confermato per la maggior parte delle tipologie di previdenza integrativa anche per l’anno 2017.

5. TFR in un fondo pensione: è “al sicuro” al pari di quello lasciato in azienda

Cosa succede al TFR in caso di pignoramento? Sia il fondo pensione aperto sia il PIP costituiscono un patrimonio autonomo e separato rispetto a quello del gestore (banca, assicurazione, SGR o SIM) e questo garantisce l’intoccabilità assoluta delle risorse versate:

- da pignoramento da parte di creditori del gestore

- da pignoramento da parte di creditori dell’aderente stesso

- in caso di fallimento o altra procedura concorsuale del gestore

Se il datore di lavoro è insolvente e non versa alla previdenza integrativa o non liquida il TFR lasciato in azienda interviene il Fondo di garanzia istituito presso l’INPS. Le somme di TFR versate nella forma pensionistica integrativa vengono investite nei mercati finanziari e potrebbero subire delle oscillazioni, ma l’aderente può scegliere il comparto di gestione più in linea con le sue esigenze in base all’orizzonte temporale a disposizione. Restano fermi, poi, dei limiti prudenziali fissati dalla legge a presidio degli investimenti e la stringente attività di vigilanza della Covip.

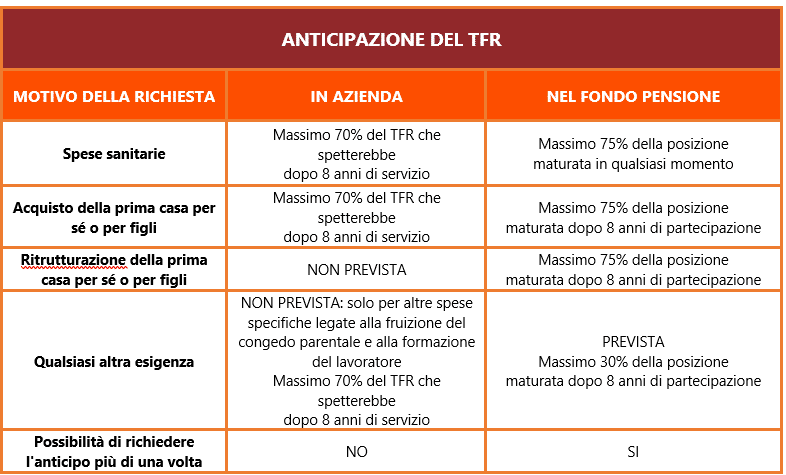

6. Anticipazione del TFR: la previdenza integrativa è più flessibile

La possibilità di richiedere un’anticipazione è più flessibile se il TFR è in un fondo pensione:

7. TFR: non rappresenta un esborso economico

Conferire il TFR in un fondo pensione non comporta esborsi economici ulteriori né per il datore di lavoro né per il lavoratore. E’ voce retributiva esistente che comunque non viene corrisposta mensilmente e dunque destinarla alla previdenza integrativa non comporta nessun sacrificio economico.

8. TFR: possibilità di conferire solo una parte

Il TFR può essere conferito in parte solo nei fondi pensione chiusi e in presenza di accordi o contratti collettivi di lavoro che fissano la % minima di TFR da destinare alla previdenza complementare. In mancanza di qualsiasi indicazione vale la regola del conferimento del 100% del TFR al fondo pensione chiuso di categoria.

Con la previdenza integrativa il TFR acquista ancora più valore: non solo vantaggi fiscali e potenziali rendimenti superiori, ma anche la stessa sicurezza rispetto al lasciarlo in azienda e una maggiore flessibilità sulle anticipazioni.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti