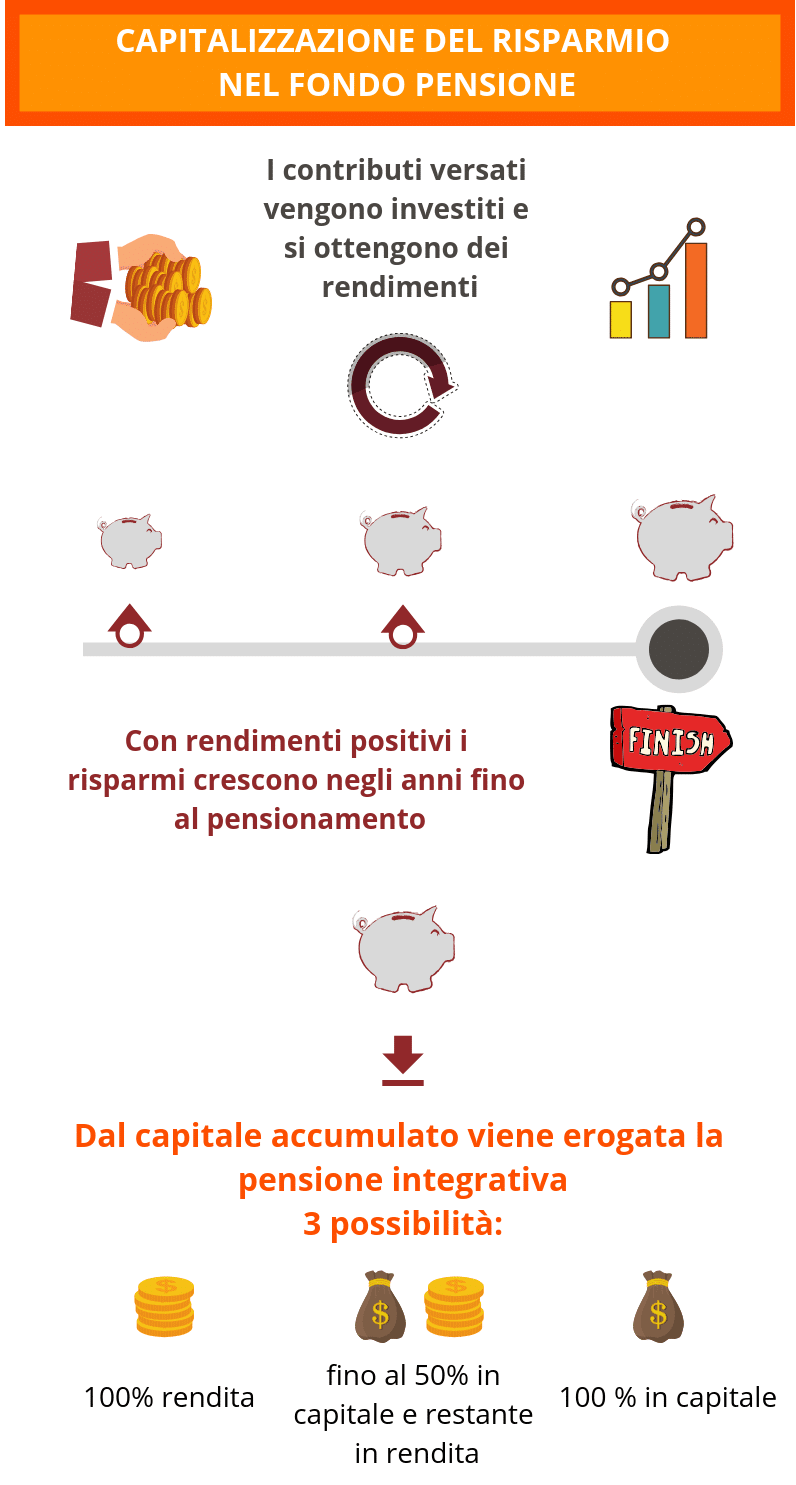

Vediamo nel dettaglio come i contributi versati nel fondo pensione diventano la propria pensione integrativa e in cosa consiste precisamente la prestazione.

Fondo pensione: dall’accumulo fino all’erogazione della pensione integrativa

Quando si maturano i requisiti per la pensione pubblica si ottiene, da quanto accumulato nel fondo pensione, la pensione integrativa. La prestazione, in particolare, può essere erogata a scelta dell’aderente in tre modalità:

- l’intero capitale accumulato viene convertito in rendita vitalizia immediata, quindi ogni mese si riceve una pensione integrativa da affiancare a quella pubblica fino a che il pensionato è in vita. In alternativa, si può scegliere tra altre tipologie di rendita, come quella reversibile, che in caso di morte del pensionato viene erogata al beneficiario indicato

- l’intero capitale accumulato può essere richiesto fino al 50% direttamente in un’unica soluzione e la parte restante, quindi, viene erogata in rendita vitalizia

- l’intero capitale accumulato può essere richiesto al 100% in un unica soluzione se la rendita che si ottiene è inferiore ad un determinato ammontare parametrato all’assegno sociale INPS.

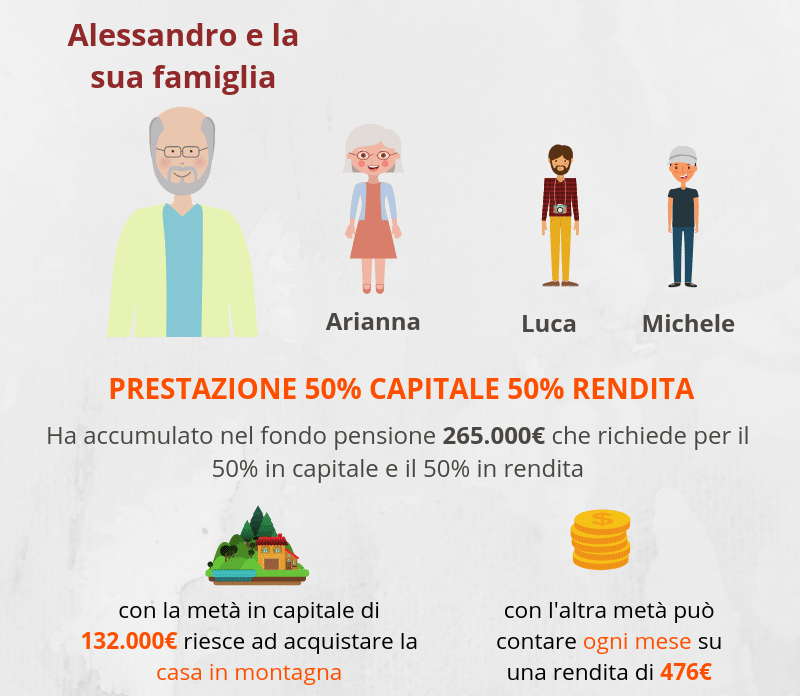

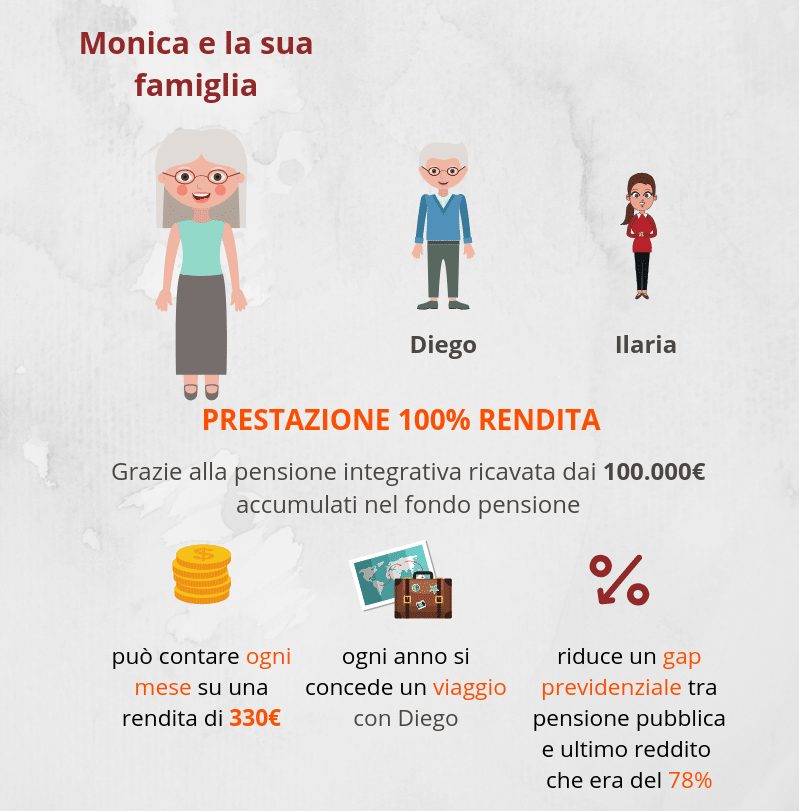

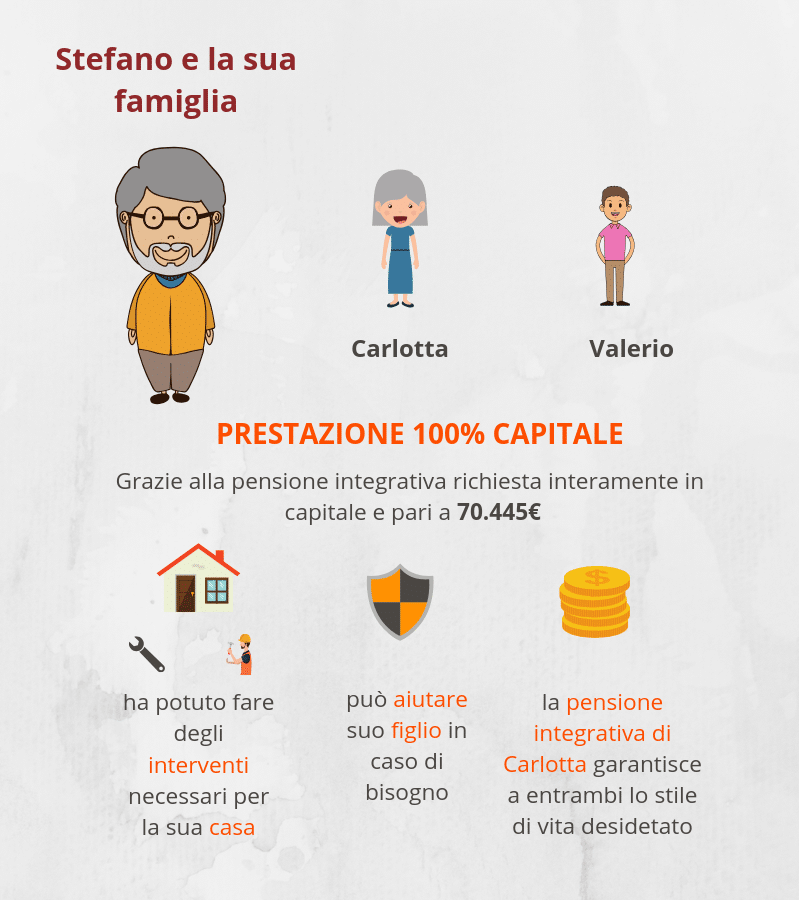

Vediamo tre storie di pensionati ex aderenti ad un fondo pensione, Alessandro, Monica e Stefano e di come la pensione integrativa migliora il loro stile di vita.

Fondo pensione: tre ipotesi di pensione integrativa

Al momento del pensionamento ha accumulato nel fondo più di 265.000 euro e ha deciso, quindi, di farsi erogare la pensione integrativa per metà in un unica soluzione, per un capitale di circa 132.000 euro, e l’altra metà in rendita vitalizia pari a 5.721 euro annui (476 euro mensili).

Monica è una pensionata ex psicologa libero professionista, sposata con Diego e con una figlia trentenne, Ilaria. Versando nel corso della sua carriera 130 euro al mese nel fondo pensione ha accumulato al momento del pensionamento 100.000 euro, che ha deciso di convertire interamente in rendita vitalizia pari a 2.738 euro all’anno, 330 euro mensili.

Tipologie di rendita

Oltre alla rendita standard, che è quella immediata e vitalizia, erogata dalla richiesta per tutta la vita del pensionato, è possibile scegliere tra altre tipologie di rendita a seconda delle proprie esigenze. Se ad esempio si vuole tutelare il coniuge, il capitale accumulato nel fondo pensione può essere convertito in rendita reversibile, erogata a vita intera al beneficiario in caso di morte del pensionato. Oppure, se si vuole proteggere la propria famiglia è utile la rendita controassicurata, che è corrisposta al pensionato finché è in vita e alla morte i beneficiari designati ottengono il capitale residuo. Inoltre, l’aderente può trasferirsi in un altro fondo pensione proprio per avvalersi di condizioni migliori per l’erogazione della rendita integrativa.

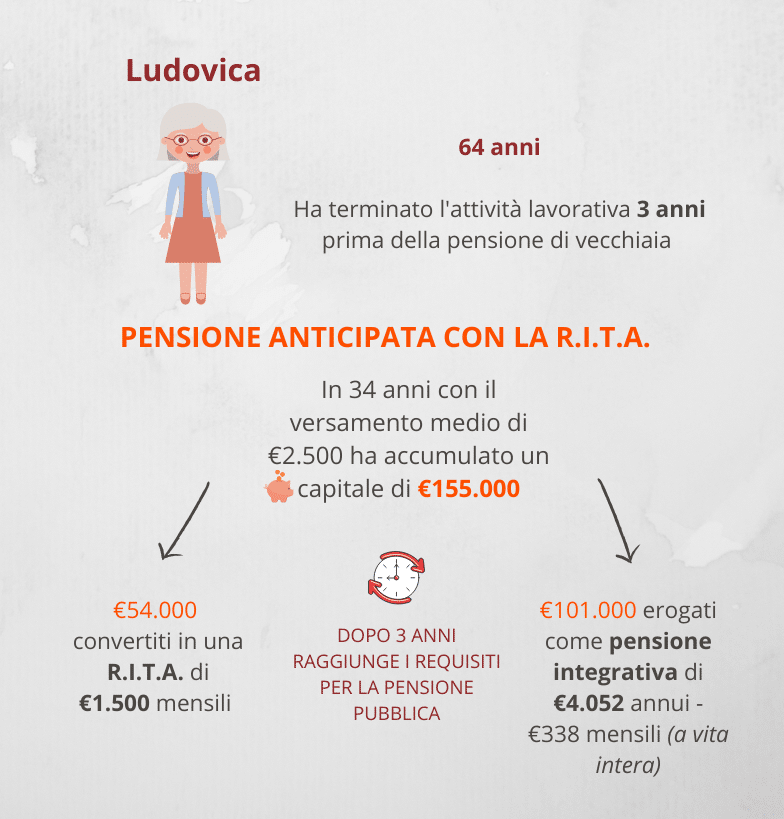

Anticipare la pensione con la previdenza integrativa

Ecco un esempio.

Ludovica ha 64 anni e avendo terminato l’attività lavorativa prima di poter accedere alla pensione pubblica ha deciso di richiedere al proprio fondo pensione l’erogazione della R.I.T.A. per i tre anni mancanti alla pensione di vecchiaia. In trentaquattro anni di contribuzione al fondo pensione, grazie ai versamento medio di 2.500 euro annuali, ha accumulato un capitale di 155.000 euro.

Integra la tua pensione

Online e in pochi minuti

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!