Il fondo pensione è una forma di risparmio che, sfruttando il tempo a disposizione, permette di ottenere risultati importanti e nello stesso tempo di poter contare su una serie di vantaggi fiscali e flessibilità che aumentano con il passare degli anni.

Per spiegare quanto è possibile risparmiare con un fondo pensione, oggi vi raccontiamo la storia di Alberto che ha aderito alla previdenza integrativa qualche mese fa.

Aderire a un fondo pensione: vediamo la storia di Alberto

Alberto è un ingegnere, ha 36 anni e lavora da circa 3 in una grande azienda a La Spezia, città dove ha svolto i suoi studi. Ha acquistato la prima casa insieme alla compagna e ha costruito tutti i suoi interessi nella sua nuova città.

Essendo una città di mare, sua grande passione, quando può fa escursioni subacquee, alla fine della giornata lavorativa va due o tre volte a settimana in palestra e spesso va al cinema o a cena fuori in compagnia.

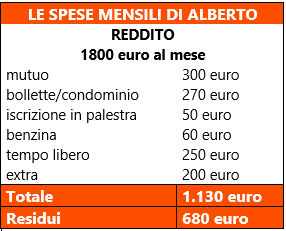

Lo stile di vita di Alberto è comune a molti suoi coetanei, così come le spese a cui deve far fronte: il mutuo, le bollette, la benzina per la macchina, ecc.

Alberto divide alcune spese con la sua compagna, tra cui il mutuo per la loro casa e può contare su un reddito annuo lordo di 34.000 euro, circa 1.800 euro netti al mese (per 13 mensilità).

Dopo aver considerato tutte le spese, anche quelle extra, gli rimangono quasi 700 euro al mese.

Alberto è contento della sua nuova vita e ama così tanto la sua situazione che vorrebbe assicurarla a lungo, decide quindi di pensare ad una sicurezza in più per il suo domani: sottoscrive un fondo pensione.

La previdenza integrativa: perché sceglierla?

Alberto ha scelto di investire in un fondo pensione perché è consapevole del fatto che la pensione pubblica non basterà per tutelare lo stile di vita desiderato.

Con 10 anni di lavoro alle spalle e un reddito attualmente di 34.000 euro si stima possa andare in pensione a circa 67 anni con una pensione pubblica pari al 68% del suo ultimo reddito percepito.

La pensione integrativa può ridurre questo gap previdenziale del 32%. Inoltre, è uno strumento vantaggioso fiscalmente, flessibile e offre una protezione completa.

Fondo pensione: il piano di risparmio di Alberto

Stimando un pensionamento a 67 anni di età, Alberto ha più di trent’anni a disposizione per investire. Sceglie quindi un comparto di tipo azionario, che nel lungo periodo offre delle performance statisticamente superiori rispetto a quelle dei comparti a componente obbligazionaria. Durante gli anni di contribuzione man mano che si avvicina il momento del pensionamento, Alberto potrà scegliere linee di investimento più prudenziali.

Altra decisione da prendere è quanto versare. Alberto ha deciso di versare il suo TFR anziché lasciarlo in azienda e 100 euro al mese, quindi 1.200 euro all’anno che possono essere dedotti dal reddito dichiarato ai fini IRPEF.

Pensione integrativa e il risparmio IRPEF

Grazie ai 1.200 euro versati nel fondo pensione, il reddito su cui verranno applicate le aliquote IRPEF, per determinare le imposte da versare, non sarà più pari a 34.000 euro ma 32.800 euro. Questo significa risparmiare ben 456 euro di tasse, che ad Alberto verranno restituite nella busta paga di luglio.

Al momento del pensionamento si stima che avrà accumulato nel fondo pensione un capitale di 156.000 euro. La pensione integrativa, quindi, gli permetterà di integrare quella pubblica di ben 558 euro mensili.

Alberto ha scelto oggi di pensare al suo domani con la previdenza integrativa, risparmiando nello stesso tempo sulle tasse ogni anno. Se nel frattempo le priorità dovessero cambiare, per esempio se arriva un figlio, potrà contare su uno strumento di risparmio flessibile e tutelato.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti