Previdenza complementare: ecco tutti i modi in cui tutela i suoi iscritti

- è una sicurezza in caso di perdita del lavoro o di invalidità

- è un possibile capitale per le persone care

- è un risparmio intoccabile

- è uno strumento di investimento con un’Autorità apposita che vigila su tutti gli operatori

- è una forma di risparmio che può assicurare altri bisogni con delle coperture assicurative accessorie

- è adatta ai profili di risparmiatori più vari

- è una possibile via di pensionamento anticipato.

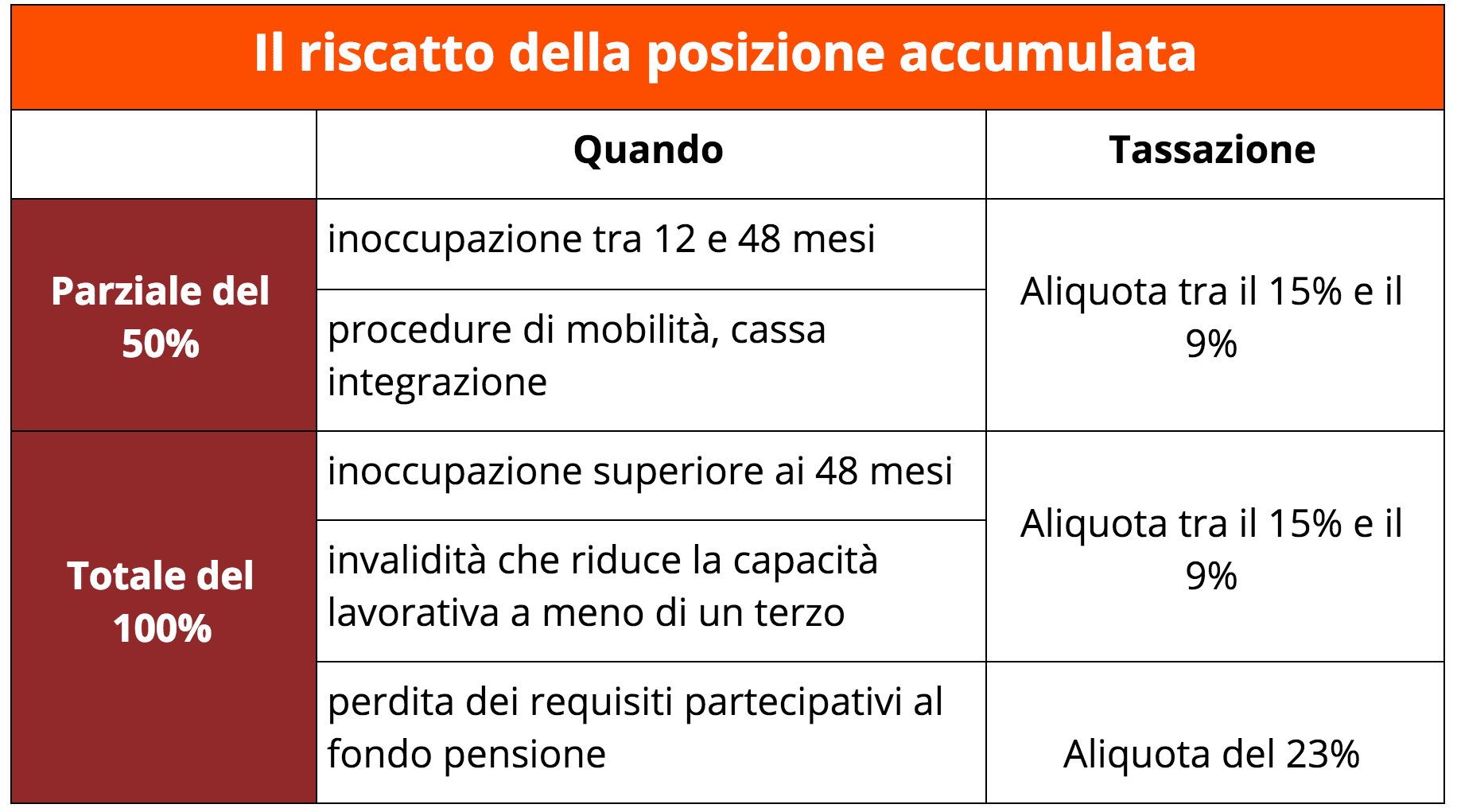

1. Previdenza complementare: il riscatto della posizione accumulata nel fondo pensione

- in caso di inoccupazione da 12 mesi a 48 mesi

- in caso di ricorso del suo datore di lavoro a procedure di mobilità o alla cassa integrazione guadagni ordinaria o straordinaria e in altri casi simili alla mobilità (esodo incentivato, fondo esuberi).

- inoccupazione dell’aderente da più di 48 mesi

- invalidità permanente che ha ridotto la capacità di lavorare a meno di un terzo

- perdita dei requisiti partecipativi al fondo intesa come perdita del lavoro generica a prescindere dal requisito temporale dell’ inoccupazione.

Vuoi maggiori informazioni?

Siamo a tua disposizione

2. Previdenza complementare: il fondo pensione protegge e aiuta anche le persone care

Quanto risparmiato nel fondo pensione è una forma di sicurezza in più anche per le persone care. Come?

1) Se l’aderente viene a mancare prima di aver maturato il diritto alla pensione integrativa, il capitale accumulato sarà riscattato dagli eredi o dagli altri beneficiari indicati

2) nel caso di morte mentre viene percepita la pensione integrativa, questa può essere erogata al coniuge o ad un altro beneficiario se si tratta di rendita reversibile.

3) quanto accumulato nel fondo pensione può essere richiesto sotto forma di anticipazioni anche per esigenze dei propri familiari:

- spese sanitarie per terapie e interventi relativi al coniuge o a un figlio

- acquisto o ristrutturazione della prima casa del coniuge o di un figlio

- qualsiasi esigenza di una persona cara (ad esempio le spese universitarie di un figlio)

4) si può costruire in modo vantaggioso la pensione integrativa per un figlio o un altro familiare facendolo iscrivere ad un fondo pensione come soggetto fiscalmente a carico.

3. Previdenza complementare: risparmi intoccabili e “limite del quinto”

Le risorse versate nel fondo pensione sono intoccabili in quanto i fondi pensione aperti e i piani individuali pensionistici (PIP) sono dei patrimoni autonomi e separati rispetto a quello complessivo del gestore. Questo significa che il risparmio è protetto in caso di:

- pignoramento da parte di creditori sia del gestore del fondo che dell’aderente stesso

- fallimento o altra procedura concorsuale del gestore

Mentre viene erogata la pensione integrativa è tutelata al pari di quella pubblica perché è pignorabile da eventuali creditori del pensionato solo nel limite di un quinto delle somme che eccedono il “minimo vitale” necessario per il sostentamento. Questo minimo vitale è pari al massimo dell’assegno mensile sociale (INPS) aumentato della metà (468,11 euro per il 2022). In sostanza è pignorabile solo un quinto della parte di pensione integrativa superiore a 702,15 euro.

Nell’esempio prospettato a fronte di una pensione integrativa di 1.500,00 euro è pignorabile solo un quinto della parte eccedente i 702,15 euro, ossia 159,60 euro.

4. Previdenza complementare e COVIP: un’Autorità apposita che vigila sui fondi pensione

5. Previdenza complementare: Coperture assicurative accessorie per una protezione completa

6. Previdenza complementare: per ogni profilo c’è un piano di risparmio previdenziale

La previdenza integrativa è uno strumento di risparmio per ogni tipo di risparmiatore:

- lavoratore e non, studente, figlio minore, persona prossima alla pensione

- è per “tutte le tasche” tant’è che ognuno è libero di scegliere con quanto contribuire e nel frattempo risparmia sulle tasse IRPEF grazie alla deducibilità fiscale di quanto versato; nel lungo periodo si possono ottenere degli ottimi risultati anche con piccole somme

- giovani, meno giovani e propensi più o meno al rischio: per ogni durata temporale e profilo di rischio c’è il comparto di investimento adatto, potendo scegliere tra comparti azionari, bilanciati, obbligazionari e garantiti.

7. Previdenza complementare: la RITA per andare prima in pensione se non si lavora più

La RITA è una rendita integrativa temporanea anticipata che può essere richiesta dall’aderente quando non lavora più e mancano nello stesso tempo non più di cinque anni alla pensione di vecchiaia. Con il risparmio accumulato nel fondo pensione, quindi, si può contare su un reddito ponte anticipando di cinque anni il pensionamento.

Inoltre, se l’inoccupazione è prolungata per un periodo di tempo di almeno 48 mesi, la RITA può essere richiesta addirittura dieci anni prima della pensione di vecchiaia.

La previdenza complementare garantisce lo stile di vita desiderato durante il pensionamento offrendo, allo stesso tempo, molte tutele aggiuntive e una protezione a 360° per i propri aderenti.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti