Giornalisti e pensione: quando?

- la pensione di vecchiaia: nel 2018 si raggiunge al compimento di 66 anni e 7 mesi di età sia per le donne che per gli uomini (dal 2019 bisognerà aver raggiunto i 67 anni di età)

- la pensione anticipata (ex anzianità): si raggiunge al compimento di 62 anni di età e 39 di contributi (dal 2019 oltre ai 62 anni di età bisognerà avere almeno 40 anni e 5 mesi di contributi).

Dal 1°gennaio 2017 sono state modificate le regole relative al sistema di calcolo della pensione per i giornalisti: per coloro che si sono iscritti successivamente al 1°gennaio 2017 si applica integralmente il metodo di calcolo contributivo anzichè quello misto retributivo/contributivo previsto per gli iscritti antecedenti a tale data.

Pensione per i giornalisti: come mantenere un tenore di vita adeguato?

E’ per questo motivo che è importante pensare, sin dall’inizio dell’attività lavorativa, a una soluzione per colmare questo gap.

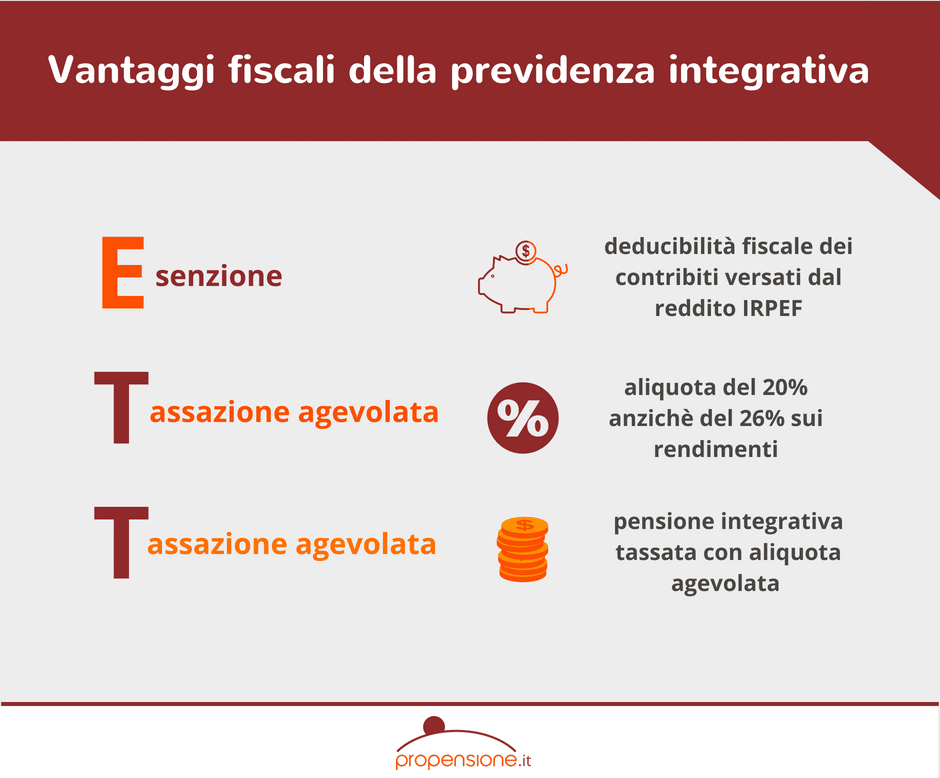

Lo strumento ideale è rappresentato dalla previdenza integrativa che permette di costruirsi una pensione di scorta da affiancare alla pensione pubblica e mantenere lo stile di vita desiderato anche una volta raggiunta l’età pensionabile.

Lo Stato ti aiuta nella costruzione di una pensione di scorta

Previdenza integrativa: il caso di Elena, giornalista di 29 anni

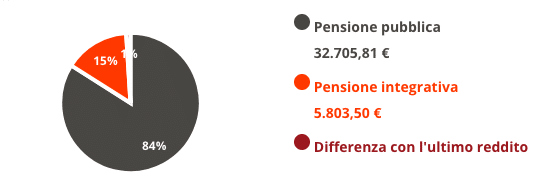

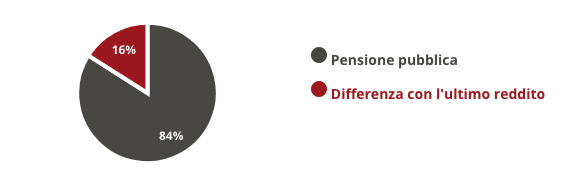

Il calcolatore pensione stima che la sua pensione rappresenterà solo l’84% dell’ultimo stipendio percepito da lavoratrice ed è proprio per questo che ha deciso di pensare da subito al proprio futuro costruendosi una garanzia finanziaria in più.

Elena ha deciso di destinare ogni mese 150 euro alla previdenza integrativa, per un totale di 1.800 euro all’anno. Di questa somma, grazie alla deducibilità, risparmierà ben 486 euro all’anno di imposte, su un reddito dichiarato ai fini IRPEF di 26.000 euro. In questo modo è come se dei 150 euro versati al fondo pensione ogni mese 40 euro e 50 centesimi glieli pagasse lo Stato aiutandola a costruire la propria pensione.

Inoltre, grazie alla deducibilità dei contributi, da qui al 2060, anno in cui secondo le stime potrà andare in pensione, avrà accumulato un risparmio fiscale totale di circa 20.000 euro. Si tratta di una bella parte di pensione complementare che in concreto le viene finanziata direttamente dallo Stato.

Giornalista, il caso di Elena: che pensione integrativa otterrà?

Da quanto accumulato Elena potrà ricavare una rendita vitalizia di 5.800 euro all’anno, pressappoco 483 euro al mese che si affiancano alla pensione pubblica. Grazie a questa rendita aggiuntiva Elena potrà pensare al futuro con più serenità sapendo che il gap pensionistico tra ultimo reddito percepito e pensione pubblica sarà totalmente colmato.