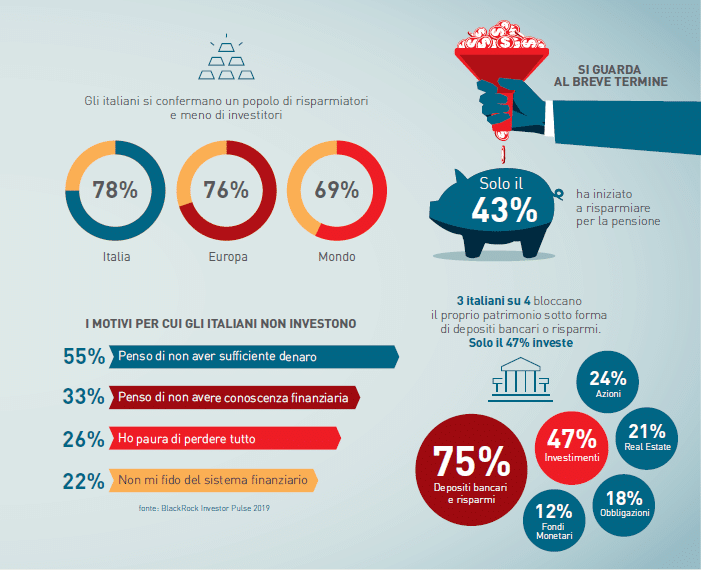

Dal sondaggio “Global Investor Pulse 2019” condotto da Blackrock e riportato dal mensile di maggio di Wall Street Italia emerge che, sui tredici Paesi analizzati per un totale di 27.000 partecipanti, gli italiani sono ultimi al mondo per salute finanziaria. Dei 2.100 intervistati per l’Italia, uno su due infatti si è dichiarato insoddisfatto delle proprie finanze.

Il perché di questa scarsa salute finanziaria risiede in diversi fattori, primi fra tutti quelli culturali e psicologici. Gli italiani sono dei buoni “accumulatori” ma non pianificano nel lungo termine e non investono, andando incontro così a scarsi risultati per i propri risparmi e a ben poca soddisfazione.

Perché gli italiani, grandi risparmiatori, non investono?

Quattro i motivi proposti dal sondaggio a cui gli intervistati potevano rispondere: il 55% ha affermato che la causa risiede nella convinzione di non possedere denaro a sufficienza, il 33% nell’avere una scarsa conoscenza finanziaria, il 26% nella paura di perdere tutto e infine il 22% nella mancata fiducia verso il sistema finanziario.

Un fattore che senz’altro incide su questa scarsa attitudine agli investimenti è l’erronea percezione che gli italiani hanno degli stessi, visti come un’entità legata necessariamente a turbolenze, incertezze e rischio di perdite. Queste paure sono dovute soprattutto ad una mancata educazione finanziaria. Se infatti un investimento viene pianificato nel medio o lungo periodo e secondo gli orizzonti temporali statistici, opportunamente diversificato e impostato, quelle che sono le normali oscillazioni dei mercati finanziari non solo si compensano (e quindi non si perdono i propri soldi), ma anzi, fanno crescere i risparmi. Nell’articolo di W.S.I. la volatilità, termine che meglio identifica questo “sali e scendi” del mercato, viene definita come “il carburante del rendimento, l’ingrediente ineliminabile per generare valore”.

Perché la liquidità non basta ed è considerata per certi versi dannosa?

- Investire del denaro, in luogo del semplice deposito, permette di ottenere già di per sé un rendimento definito “comportamentale”: la liquidità è inevitabilmente soggetta alla tentazione o alla possibilità di essere spesa

- Depositare delle somme in un conto significa non far lavorare correttamente le proprie risorse e non generare valore. Inoltre detenere un eccesso di liquidità non significa non andare incontro a perdite perché nel lungo periodo le somme accantonate risentono inevitabilmente degli effetti dell’inflazione

- Sarà mai abbastanza la liquidità? Nell’articolo viene proposto come punto cruciale di riflessione la tenuta di un risparmio meramente liquido di fronte alla sfida della longevità. Proprio in Italia si registrano tra i tassi più alti al mondo di speranza di vita e di fronte a questi cambiamenti sociali e demografici il risparmio accantonato secondo i metodi tradizionali non è più efficiente come un tempo.

Proprio quest’ultimo fattore fa comprendere come sia essenziale la capacità di investire e far fruttare i propri risparmi, pianificando e guardando al lungo termine.

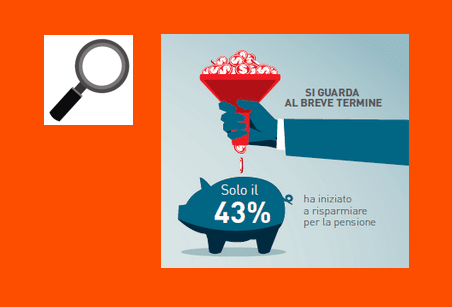

Longevità: passeremo in media 25 anni in terza e quarta età ma solo il 43% degli italiani ha iniziato a risparmiare per la pensione.

E’ risaputo che il sistema pensionistico pubblico da solo non riesca a garantire un tenore di vita adeguato e se la vita in pensione sarà ancora più lunga occorre far fruttare i propri risparmi nel modo giusto.

Come?

Investendo il prima possibile in un fondo pensione.

Anche se dal sondaggio di BlackRock gli italiani non sono risultati dei grandi investitori, è comunque emerso che il 44% di loro vorrebbe un maggiore controllo delle proprie finanze e ottenere di più dal proprio denaro grazie agli investimenti. Da qui, la crucialità della consulenza, o meglio, di una guida che aiuti a muovere i primi passi verso gli investimenti.

Vuoi maggiori informazioni?

Siamo a tua disposizione