Volatilità, rendimenti, obbligazioni, quanto conosci del mondo finanziario?

Come ogni settore, la finanza ha termini tecnici e dinamiche particolari che spesso non è semplice comprendere.

In questo articolo vogliamo spiegare in modo semplice cos’è e come funzione l’interesse composto, metodo di calcolo dei rendimenti. Il concetto a una prima occhiata potrebbe sembrare complesso, ma può essere spiegato partendo da un indovinello.

Interesse composto: sai come si “vince alla lotteria”?

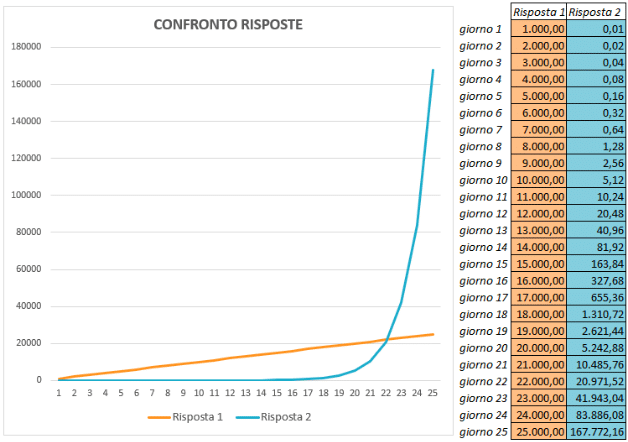

Supponi di vincere alla lotteria e di dover scegliere tra due diverse tipologie di premio, quale tra le due opzioni sceglieresti?

- Il primo premio prevede la ricezione di 1000 euro il primo giorno e poi 1000€ in più ogni giorno, rispetto al giorno precedente per un periodo di 25 giorni. Quindi 1000€ il primo giorno, 2000€ il secondo, 3000€ il terzo e così via.

- Il secondo premio invece prevede il pagamento di 1 centesimo il primo giorno e i giorni successivi il raddoppio del premio del giorno precedente per 25 giorni. Quindi, 1 centesimo il primo giorno, 2 centesimi il secondo, 4 centesimi il terzo e così via per 25 giorni.

La seconda curva spiega bene cos’è l’interesse composto o capitalizzazione degli interessi. Si tratta di un meccanismo in cui gli interessi generati a seguito dell’investimento di un capitale generano essi stessi degli interessi.

Questo meccanismo viene utilizzato in alcune forme di investimento in cui periodicamente l’interesse maturato si somma al capitale che lo ha generato per formare insieme un nuovo capitale maggiorato, che verrà a sua volta investito nel periodo successivo.

I vantaggi della capitalizzazione degli interessi vengono sfruttati al meglio negli investimenti di lungo periodo in cui in caso di una gestione positiva è possibile ottenere una crescita esponenziale del capitale investito.

Il regime di capitalizzazione composta viene applicato al sistema di previdenza integrativa, in cui i contributi versati nel fondo pensione vengono investiti nei mercati finanziari generando degli interessi che vengono a loro volta investiti.

Siamo riusciti a spiegarti di cosa si tratta? In propensione.it abbiamo l’obiettivo di rendere più chiaro il mondo che ruota intorno alla previdenza integrativa, anche quello finanziario, spesso complesso da capire. Vogliamo guidarti nella scelta del prodotto più giusto per te, in modo che tu lo possa anche comprendere.

Gli investimenti dei fondi pensione

Andando più nel dettaglio, i fondi pensione sono suddivisi in diverse linee di investimento, denominate comparti di gestione, differenziate l’una dall’altra in base alla composizione finanziaria degli investimenti stessi (azioni, obbligazioni ecc.). Ci sono i comparti azionari con quindi una prevalenza di azioni, i comparti obbligazionari nei quali invece prevalgono le obbligazioni, i comparti bilanciati tra azioni e obbligazioni e i comparti garantiti, con garanzia di restituzione del capitale versato.

Gli investimenti nei titoli azionari offrono tipicamente rendimenti superiori a fronte di un rischio maggiore di oscillazioni di mercato.

Capire le oscillazioni del mercato

Per oscillazioni si intende il normale sali e scendi dei mercati finanziari, dove quindi si possono ottenere periodicamente rendimenti positivi ovvero negativi. Oltre ad essere un fattore intrinseco a qualsiasi investimento, dove le oscillazioni al ribasso sono da considerarsi addirittura “il carburante” del mercato finanziario, grazie al tempo queste si compensano totalmente. Per questo è innanzitutto importante scegliere il comparto di gestione adatto all’orizzonte temporale a disposizione, ma nei fondi pensione in genere di tempo per compensare le oscillazioni ce n’è come in un nessun altro strumento di risparmio.

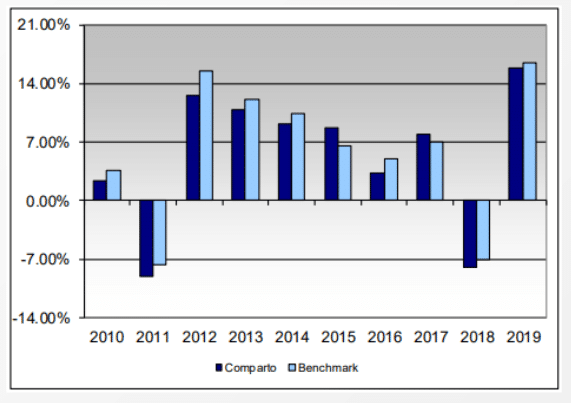

Ecco ad esempio come ha performato il comparto azionario di un fondo pensione aperto negli ultimi 10 anni.

Nonostante le oscillazioni negative del 2011 e del 2018 queste sono state totalmente compensate con quelle positive di tutte le altre annate, tant’è che in questo caso il rendimento medio è stato nel complesso del 5,05% (al netto di costi e fiscalità).

Quando il mercato scende e di conseguenza le quote a disposizione dell’aderente valgono meno, l’eventuale perdita si registra solo qualora si vada a riscuotere il capitale proprio in quel momento. Il consiglio è quindi di attendere un pò di tempo e anzi, semmai fare dei versamenti aggiuntivi proprio in quel momento, perché valendo meno le quote se ne acquistano di più con lo stesso importo e appena vi è la ripresa del mercato il rendimento sarà maggiore.

Rendimenti fondi pensione: aggiornamento 2020

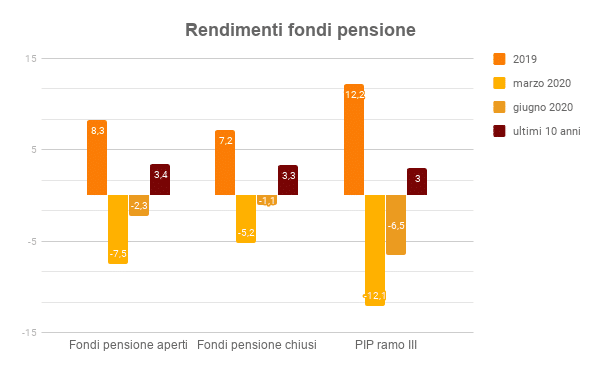

I rendimenti medi registrati dai fondi pensione italiani nel corso del 2019 sono stati decisamente positivi in tutte le linee di investimento, ossia, nei fondi pensione aperti +8,3%, nei i PIP ramo III il +12,2% e nei fondi pensione chiusi +7,2%. Nel corso dei primi mesi del 2020, a causa dell’emergenza sanitaria, sono stati negativi risentendo inevitabilmente delle turbolenze dei mercati. I rendimenti medi registrati al 30 marzo 2020 sono stati per i fondi pensione aperti pari a – 7,5%, per i PIP ramo III pari a -12,1% e per i fondi pensione chiusi pari al – 5,2%. In tre mesi, però, i fondi pensione stanno già recuperando le performance del primo trimestre, arrivando al 30 giugno 2020 a:

- – 2,3% per i fondi pensione aperti (recuperato un + 5,2%)

- – 1,1% per i fondi pensione chiusi (recuperato un + 4,1%)

- – 6,5% per i PIP ramo III (recuperato un + 5,6%).

Valutandoli però complessivamente in dieci anni, compreso il primo semestre negativo del 2020, ecco che i rendimenti, grazie alla compensazioni tra oscillazioni, tornano ad essere mediamente positivi per tutti i fondi pensione.

Infatti i fondi pensioni aperti hanno registrato un rendimento medio annuo composto pari a + il 3,4%,i fondi pensione chiusi pari al +3,3% e i PIP ramo III pari al +3%. Inoltre, questo semestre negativo del 2020 verrà ulteriormente recuperato da una ripresa dei mercati. Quindi in prospettiva i rendimenti potranno tornare alle performance positive pre emergenza.

Per il proprio risparmio previdenziale in un fondo pensione l’aderente può contare, quindi, su diversi alleati, quali l’interesse composto che fa crescere in maniera esponenziale il proprio investimento e il tempo a disposizione: prima si inizia maggiori sono i risultati che si ottengono.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!