Il decreto legge contenente le misure della riforma pensionistica 2019 ha introdotto delle novità anche per l’istituto del riscatto di laurea, ossia il riscatto degli anni di studio universitari per fini pensionistici. Si tratta di una nuova misura dal costo agevolato.

Ecco le regole essenziali per richiederlo:

- deve trattarsi di lavoratori dipendenti privati o pubblici o autonomi il cui ente previdenziale sia l’INPS, quindi tutti i lavoratori iscritti all’AGO (assicurazione generale obbligatoria) o alle forme esclusive o sostitutive dell’AGO o alla gestione separata, con esclusione dei liberi professionisti

- bisogna essere privi di anzianità contributiva prima del 31 dicembre 1995

- i periodi da riscattare, per un massimo di 5 anni, devono essere precedenti al decreto e non essere coperti da contributi previdenziali (no studenti-lavoratori)

Riscatto di laurea agevolato: quanto costa?

Per chi ha determinati requisiti si tratta di un riscatto di laurea agevolato rispetto a quello ordinario. Invece di un costo proporzionato al reddito delle ultime 52 settimane dal momento della domanda – regime ordinario – il nuovo decreto fissa un costo, per ogni anno da riscattare, pari al livello minimo imponibile annuo previsto per artigiani e commercianti (nel 2019 15.878 euro), moltiplicato per il 33% (aliquota di computo delle prestazioni pensionistiche dell’AGO per i lavoratori dipendenti).

Il costo per ogni anno di laurea riscattato, quindi, risulta pari a 5.239,74 euro, fino ad un massimo di 26.198,7 euro per i 5 anni.

Conviene riscattare gli anni di laurea con queste nuove regole?

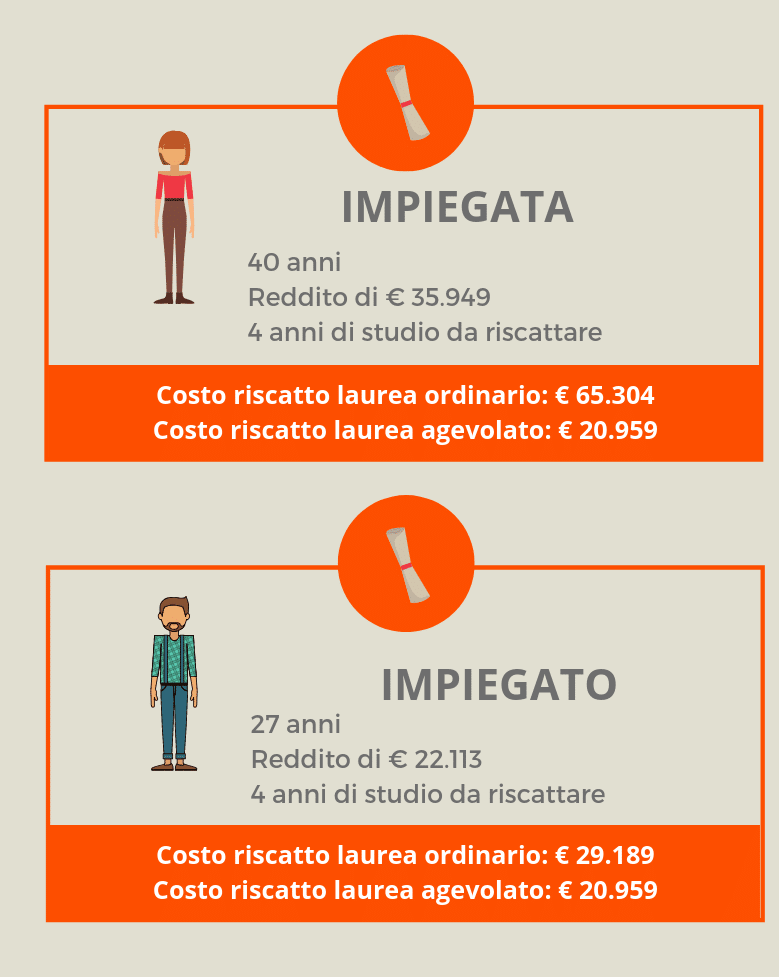

Nella maggior parte dei casi il costo del riscatto agevolato è inferiore a quello ordinario. Facendo riferimento agli esempi riportati sul sito dell’INPS, un’ impiegata quarantenne con un reddito pari a 35.949 euro riscattando quattro anni dei suoi studi universitari pagherebbe con il regime ordinario più di 65.000 euro e un ventisettenne con un reddito di 22.113 euro, sempre per quattro anni di laurea con regime ordinario, pagherebbe quasi 30.000 euro.

In entrambi i casi il riscatto di laurea agevolato costerebbe 20.958,96 euro.

Come si paga il riscatto di laurea agevolato?

Il pagamento del riscatto di laurea deve essere effettuato alle gestioni previdenziali INPS di appartenenza e può avvenire in un’unica soluzione o essere suddiviso fino a 60 rate, senza interessi, e non inferiori ai 30 euro ciascuna.

L’onere è poi detraibile dall’imposta lorda nella misura del 50% in un numero di anni pari a quelli che vuoi riscattare.

Per i lavoratori dipendenti del settore privato l’onere per il riscatto può essere pagato anche tramite la conversione dei premi di produzione spettanti al lavoratore stesso da parte del datore di lavoro. In questo caso, quanto versato è deducibile dal reddito di impresa e non concorre alla determinazione del reddito imponibile da lavoro dipendente.

Un investimento per la pensione

Decidere di riscattare gli anni di laurea, anche alla luce di questa agevolazione, è una scelta importante che implica diverse valutazioni. Quali sono i miei obiettivi? Qual è la mia capacità economica?

Se si vuole tutelare il proprio tenore di vita una volta terminata l’attività lavorativa aumentando l’ammontare della pensione pubblica e l’anzianità contributiva, il riscatto di laurea rappresenta una soluzione coerente.

Bisogna poi riflettere sulla propria capacità di risparmio. Bisogna valutare il periodo della propria vita in cui dare inizio a questo “investimento”, quanti anni di laurea riscattare e in quante rate dilazionare il pagamento. Se per esempio si decide di riscattare 5 anni di studi universitari e si decide di pagare il riscatto in 60 rate, ciascuna di queste sarà di 436,64 euro.

Se si vuole compiere un investimento per la propria pensione, un’altra valida soluzione è la previdenza integrativa, che assicura una pensione aggiuntiva a quella pubblica e permette anche di anticiparla, grazie alla possibilità di richiedere la rendita integrativa temporanea anticipata (RITA).

Dal punto di vista economico, si decide liberamente quanto versare potendo contare ogni anno su importanti vantaggi fiscali.

Fondo pensione e riscatto di laurea a confronto: l’analisi di Progetica

Un’interessante analisi realizzata da Progetica (Società di consulenza in educazione e pianificazione finanziaria) per il Corriere della Sera, stima da un lato gli effetti del riscatto di laurea sulla pensione in termini di anticipo e dall’altro lo pone a confronto con un investimento nel fondo pensione. Ecco le simulazioni riportate sull’inserto l’Economia della settimana.

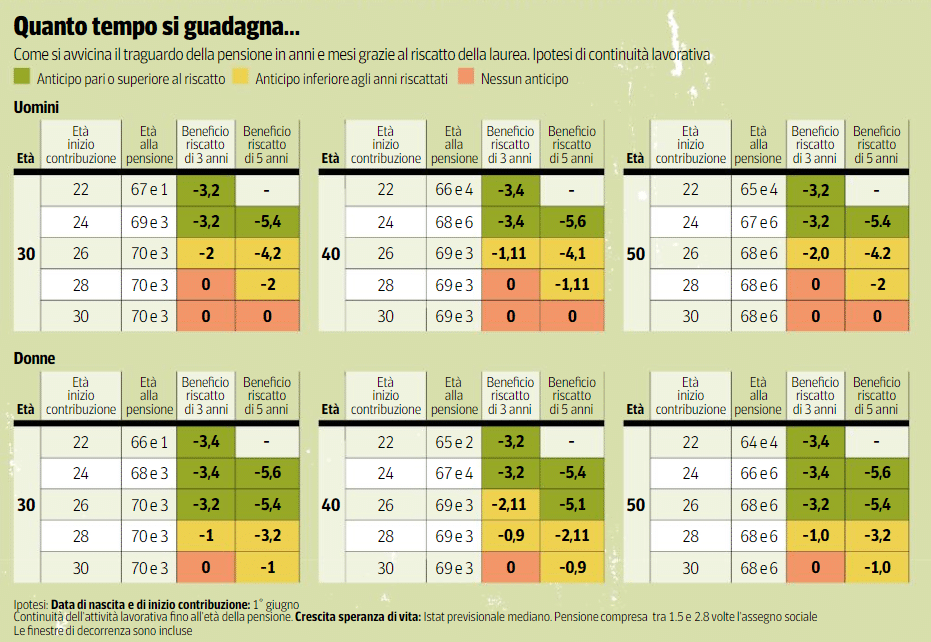

Di quanto si anticipa la pensione con il riscatto di laurea

L’anticipo della pensione può essere superiore o pari agli anni che si riscattano (riportati in verde), inferiore (in giallo) fino ad azzerarsi (in rosso) a seconda dell’età e dell’inizio della contribuzione.

Fonte: Progetica per il Corriere della sera

Ad esempio, il lavoratore che oggi ha 30 anni e ha iniziato a lavorare a 24 anni potrà andare in pensione con cinque anni e quattro mesi di anticipo, mentre iniziando a 30 anni l’anticipo è nullo.

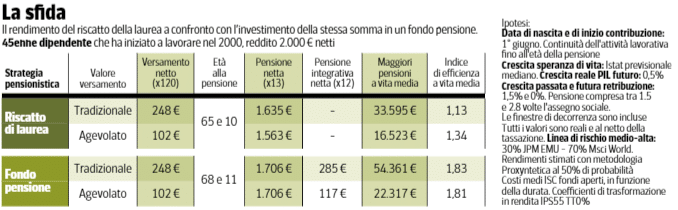

Il confronto tra riscatto di laurea e fondo pensione

Nell’analisi di Progetica vengono posti a confronto i risultati che si otterrebbero versando la stessa somma ai fini del riscatto di laurea (tradizionale e agevolato) in un fondo pensione. Quale investimento risulta più vantaggioso?

Per un lavoratore dipendente di 45 anni e con un reddito mensile netto di 2.000 euro, se l’obiettivo è quello di tutelare il proprio tenore di vita una volta in pensione, è più vantaggioso versare i 248 euro dell’esempio nel fondo pensione:

- ottiene una pensione pubblica superiore perché non la anticipa come nel caso del riscatto di laurea

- può contare anche su una pensione integrativa di 285 euro mensili

- quanto versato nel fondo pensione rende di più grazie agli investimenti nei mercati finanziari.

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti