L’odierna società e il mondo del lavoro stanno progressivamente cambiando: le carriere sono caratterizzate dalla discontinuità e saltuarietà e per i giovani diventa sempre più difficile costruirsi una sicurezza economica su cui poter contare. Oltretutto continuano a rincorrersi notizie sull’allungamento dell’aspettativa di vita e sul conseguente incremento della popolazione di pensionati.

E se ci fosse un modo per i genitori di aiutare i propri ragazzi a costruirsi, fin da piccoli, un salvadanaio su cui poter contare quando cresceranno e perchè no, che li accompagni poi lungo tutta la vita?

I genitori, i nonni o gli zii possono, attraverso dei piccoli sforzi (ad esempio 50 euro al mese), aiutare i propri figli o nipoti a costruirsi un gruzzolo a cui poter poi attingere in caso di necessità e per farlo possono scegliere diversi strumenti. Anche se il pensiero di investire per un bambino potrebbe sembrare prematuro, non lo è, infatti proprio nel lungo periodo è possibile ottenere molto a fronte di sforzi economici moderati.

Le ipotesi vagliate dall’inserto L’Economia del Corriere della sera

Anche l’inserto L’Economia del Corriere della sera di questo lunedì sostiene la validità dell’investire per i figli. In particolare, in uno speciale intitolato “Investi oggi per i 18 anni dei figli”, partendo dall’assunto che, un passo alla volta nel tempo è possibile ottenere molto, analizza tre diversi strumenti tra cui i genitori possono scegliere per regalare un gruzzolo ai propri figli e insegnare loro la cultura del risparmio.

Nell’inserto vengono analizzati i seguenti tre prodotti:

- il Pac: con il piano di accumulo i genitori potranno accantonare con costanza delle somme di denaro, decidendo liberamente la linea di investimento tra quelle più prudenti a quelle più dinamiche a cui destinare i risparmi. Si sceglie un periodo di anni per il quale investire e alla fine si ottiene un capitale. Prima di scegliere di risparmiare con un Pac è importante verificare i costi del prodotto.

- il Buono postale “minorenne”: Poste Italiane ha ideato un buono fruttifero che accompagna i minori fino ai 18 anni. Sulla base degli anni di investimento vengono garantiti dei piccoli rendimenti (ad esempio per avere un rendimento dell’1% è necessario mantenere l’investimento per almeno 18 mesi).

- la previdenza complementare: si tratta di una soluzione grazie alla quale i genitori potranno regalare un bel gruzzolo ai figli che non si esaurirà al compimento dei diciotto anni ma li accompagnerà lungo tutta la vita. Infatti, aderendo a un fondo pensione per un figlio fiscalmente a carico questo, dopo otto anni di partecipazione, potrà chiedere anticipazioni fino al 30% per qualsiasi esigenza, ad esempio per finanziarsi gli studi e fino al 75% per l’acquisto della prima casa. Inoltre, anche una volta raggiunti i 18 anni il figlio (o il genitore finché il figlio è ancora a carico) potrà continuare a risparmiare così da garantirsi anche una pensione di scorta per il domani. Oltretutto, il genitore che versa per il figlio a carico potrà dedurre i contributi fino a 5.164 euro, ottenendo da subito e di anno in anno un importante vantaggio fiscale.

Come sfruttare al meglio il lungo periodo

Uno dei punti di forza nell’investire per i figli è il tempo. Infatti, nel lungo periodo, oltre all’importo netto dei risparmi è possibile ottenere dei buoni rendimenti, in grado di far crescere ancora di più il gruzzolo che si sta costruendo.

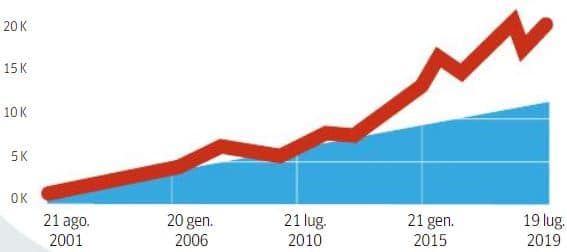

Per evidenziare la crescita a seconda della linea di investimento prescelta l’inserto L’Economia ha elaborato tre proiezioni. In particolare, se nell’agosto 2001 fossero stati versati 1.000 euro in una linea azionariato internazionale e poi 50 euro al mese per 18 anni per un totale versato pari a 11.750 euro a luglio 2019 si sarebbe ottenuto 20.907 euro grazie a un rendimento annualizzato del 5,63%.

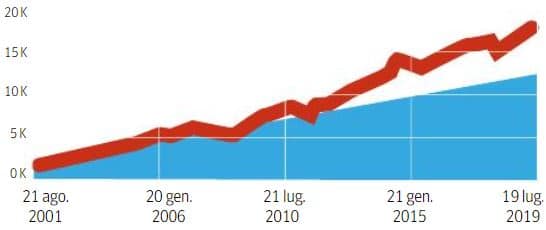

Investendo le stesse somme secondo la linea bilanciata europea si sarebbe ottenuto un capitale pari a 16.837 euro grazie a un rendimento annualizzato del 3,58%.

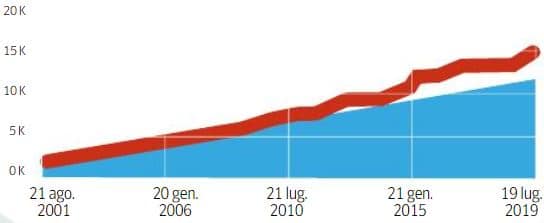

E ancora, investendo secondo la linea obbligazionaria internazionale si sarebbe ottenuto un capitale pari a 15.054 euro grazie a un rendimento annualizzato del 2,49%.

Gli strumenti per insegnare ai propri figli la cultura del risparmio e al contempo regalare un bel gruzzolo su cui potranno contare sono molti. L’importante è non rimandare e iniziare da subito a risparmiare per i propri figli.

Mettici alla prova. Fissa anche tu un appuntamento per una consulenza personalizzata.

Gratuita e senza impegno!