I motivi alla base di questo assunto sono altrettanto chiari. Le misure di recente introduzione che anticipano la pensione, oltre a riguardare le persone prossime al pensionamento, incidono sull’assegno riducendolo inevitabilmente. Per i giovani, inoltre, anche se la carriera è meno continua, la previdenza integrativa è lo strumento ideale per tutelarsi, essendo flessibile e fiscalmente agevolato.

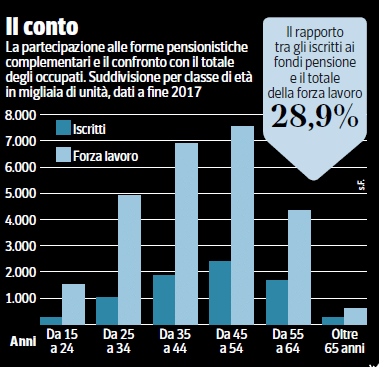

Meno di un terzo della forza lavoro è iscritta alla previdenza integrativa

La pensione integrativa va incentivata

Interessanti sono le proposte del Presidente dell’ANIA che guarda soprattutto ai giovani con carriere meno stabili, per i quali la pensione integrativa è ancora più indispensabile. La leva principale è quella di rendere ancora più vantaggioso l’attuale regime fiscale dei fondi pensione caratterizzato dal sistema E-T-T, dove “E” sta per esenzione in fase di contribuzione, “T” per tassazione agevolata sui rendimenti e “T” per tassazione agevolata in fase di erogazione.

- una soluzione, quindi, potrebbe essere quella di prevedere per i giovani un azzeramento della tassazione sui rendimenti, che seppur ridotta al 20% rispetto al 26% degli altri strumenti di investimento, agevolerebbe il loro piano di accumulo

- un’altra via potrebbe essere quella di incentivare i genitori ad iscrivere alla previdenza integrativa i propri figli fiscalmente a carico con un tetto di deducibilità più elevato rispetto quello attuale, pari a 5.164 euro all’anno.

Infine, appare all’orizzonte un ulteriore strumento a tutela dei giovani europei, i PEPP (Pan European personal pensions), strumenti di previdenza integrativa standardizzati in tutta l’Unione Europea, semplici e il cui grande pregio è la loro portabilità da un Paese all’altro. Dopo la recente approvazione del regolamento attuativo, i PEPP dovrebbero essere operativi a partire dalla fine del 2020. Come preannunciato durante le varie tappe preliminari, i PEPP godranno del regime fiscale del Paese in cui sono offerti e saranno sottoscrivibili via web, rispondendo a maggior ragione alle esigenze dei più giovani.

Dai dati di un’analisi di Ernst and Young e riportati nell’articolo, emerge che il mercato potenziale della previdenza integrativa nell’UE arriverebbe da un valore di circa 700 miliardi a ben 2.100 miliardi con l’introduzione dei PEPP.

Al di là di questi numeri, una volta introdotti i PEPP ci sarà uno strumento di previdenza integrativa ulteriore da diffondere, a tutela delle giovani generazioni con carriere multinazionali.