Lo scorso 19 settembre si è tenuto a Milano, presso l’Auditorium Allianz, un convegno organizzato da Ania (Associazione Nazionale fra le Imprese Assicuratrici) dal titolo “La nuova previdenza integrativa e la sfida dei PEPP”.

Nell’opuscolo predisposto dall’Associazione vengono affrontati diversi aspetti, dalle problematiche riscontrate nel creare un prodotto pensionistico con regole uniformi per tutti i Paesi UE, alle caratteristiche che potrebbero avere una volta approvato il regolamento di loro attuazione.

Lo sviluppo dei PEPP, infatti, ha incontrato una difficoltà di partenza inevitabile. La previdenza complementare è regolamentata in maniera differente nei diversi paesi europei, di conseguenza risulta molto ambizioso trovare un equilibrio comune in un settore fortemente regolamentato a livello nazionale. Inoltre, la normativa dell’Unione non ha la giurisdizione dei sistemi pensionistici pubblici e complementari e dei sistemi fiscali, per cui aspetti rilevanti saranno comunque rimessi alla volontà degli Stati membri.

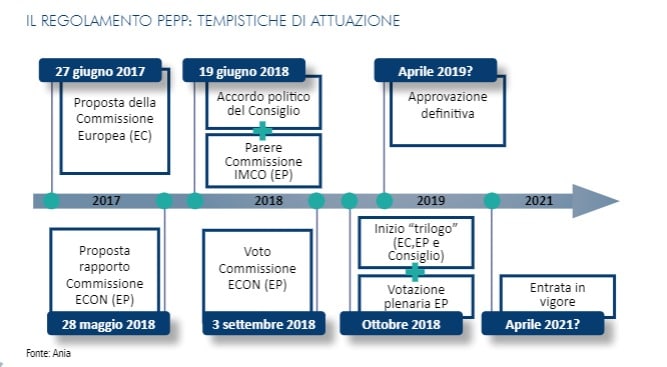

La proposta della commissione europea va ora confrontata con i testi successivi del Consiglio europeo e del Parlamento europeo per poi diventare un regolamento definitivo. Ecco l’iter di approvazione prospettato dall’ANIA:

Come illustrato, dopo la proposta della Commissione europea presentata nel 2017 e approvata dal Consiglio Europeo e dalle Commissioni IMCO ( Commissione per il mercato interno e la protezione dei consumatori) e ECON (Commissione per i problemi economici e monetari del Parlamento europeo), le prossima tappa è prevista ad ottobre 2018 in cui si sarà un confronto definitivo tra Commissione europea, Parlamento europeo e Consiglio europeo che si concluderà con la votazione plenaria.

L’ ANIA ipotizza poi un’approvazione definitiva del regolamento attuativo per aprile 2019 e suo recepimento nei vari Paesi membri nei tre anni successivi.

In attesa del “prodotto” definitivo, quali caratteristiche potrebbe avere un PEPP?

La proposta della Commissione, come anticipato, disciplina solo alcuni aspetti del PEPP, mentre altre caratteristiche saranno stabilite a discrezione di ciascun Stato membro. Ecco quelle principali direttamente regolamentate nella proposta della Commissione e illustrate dall’opuscolo dell’ANIA:

- Un prodotto pensionistico ad adesione individuale: si tratterà senz’altro di forme pensionistiche individuali cui si potrà iscrivere volontariamente ciascun cittadino europeo, sulla scorta dei nostri piani individuali pensionistici e fondi pensione aperti.

- Soggetti autorizzati a distribuirli: potranno richiedere l’autorizzazione a l’EIOPA per la loro collocazione gli stessi operatori nazionali, quali banche, imprese assicurative, SGR e SIM, anche in questo caso tenuti a regole di comportamento trasparenti nel pieno interesse degli aderenti.

- Opzioni di investimento: un altro punto parzialmente regolamentato riguarda le opzioni di investimento, prevedendo fino a cinque comparti di gestione per ciascun prodotto, tra cui un comparto garantito con restituzione almeno del capitale versato come opzione di default in mancanza di una scelta esplicita.

- La portabilità dei PEPP: ovviamente viene disciplinato uno dei punti salienti alla base della proposta di un prodotto pensionistico europeo, ovvero la sua portabilità. Quanto già fatto sul punto con la Direttiva IORP II per i fondi occupazionali e aziendali, che consente ai lavoratori di portare la propria posizione maturata nel fondo pensione di categoria nei vari Paesi europei in cui presta la propria attività, con i PEPP sarà previsto anche nel caso di adesioni individuali. Il meccanismo prospettato risulta piuttosto complesso. Mutata la residenza, l’aderente aprirebbe una posizione con un operatore del nuovo Paese e in caso di trasferimento successivo potrebbe mantenere la posizione presso lo stesso gestore o cambiarlo nel nuovo Paese di residenza. Inoltre, è possibile mutare operatore ogni cinque anni.

Il Regime fiscale seguirà le regole nazionali

Un aspetto molto rilevante ma sul quale non è stato possibile trovare una disciplina uniforme è quello del regime fiscale dei PEPP, lasciato interamente alla volontà dei Paesi membri, con la sola raccomandazione non vincolante di prevedere le stesse agevolazioni previste per i fondi pensione nazionali. In Italia, quindi, varrebbero anche per i PEPP gli attuali benefici fiscali: deducibilità fiscale dei contributi, tassazioni con aliquote agevolate sui rendimenti e sulla pensione integrativa.

Restano di competenza delle normative nazionali anche gli aspetti relativi all’ anagrafica degli aderenti per l’iscrizione e per richiedere la pensione integrativa e le forme di flessibilità previste per richiedere prima del pensionamento la posizione accumulata.

PEPP e le opinioni degli operatori del settore

Cosa ne pensano gli esperti del settore dell’introduzione dei PEPP sul mercato della previdenza integrativa? Tra le interviste riportate sul sito istituzionale dell’ANIA, emerge come si tratti di una vera e propria sfida e altamente innovativa. Andrea Lesca, responsabile reti commerciali e welfare aziendale di Intesa Sanpaolo Vita, apprezza pienamente il prodotto soprattutto per due aspetti: la sua portabilità, non solo per lavoratori che si spostano lungo il territorio europeo, ma anche per studenti che studiano all’estero o sono in erasmus e per soggetti prossimi alla pensione che vogliano trasferirsi per la quiescenza in un altro Paese europeo. L’altro punto attrattivo lo identifica nella possibilità di richiedere la prestazione pensionistica per una percentuale superiore in capitale anziché in rendita. Giacomo Campora, Amministratore Delegato e Direttore Generale Allianz, definendo i PEPP altamente innovativi e di nicchia ritiene come il loro successo dipenda soprattutto dagli incentivi fiscali.

La Presidente dell’ANIA Maria Bianca Farina ritiene che i PEPP, così come strutturati nella proposta, necessitano di alcune messe a punto, tra cui:

- superare l’ostacolo della diversità dei sistemi previdenziali nazionali e dei rispettivi regimi fiscali

- limitare la possibilità che la pensione integrativa sia erogata interamente in capitale; questo andrebbe a snaturare il prodotto che invece dovrebbe assicurare soprattutto una rendita che integra la pensione pubblica.

Da quanto riportato dall’Associazione, al di là dell’effettiva entrata in vigore della normativa per tutti i Paesi UE, non manca molto all’approvazione definitiva del regolamento che introduce i PEPP con cui sarà possibile conoscere più da vicino questo prodotto pensionistico con passaporto europeo.