Il regime forfettario cos’è? Si tratta di un sistema agevolato di tassazione rispetto a quella ordinaria IRPEF e che comporta una serie di semplificazioni contabili. A chi si applica? Il regime forfettario si applica agli imprenditori e ai liberi professionisti che esercitano un’attività in forma individuale e rientrano in una certa soglia di reddito.

Viene chiamato “forfettario” proprio per il modo in cui si determina il reddito da assoggettare ad un’unica imposta sostitutiva IRPEF al posto delle aliquote a scaglioni.

Per accedere a questo regime agevolato non c’è un limite legato all’età anagrafica o agli anni di attività, ma sono richiesti determinati requisiti. In particolare, nel 2020 la legge di bilancio ne ha aggiunto uno ulteriore, oltre ad una nuova causa di esclusione e un sistema di che premia ci utilizza la fatturazione elettronica per incentivarla.

Quali sono i requisiti e cosa comporta per la previdenza complementare l’accesso al regime forfettario?

Regime forfettario: requisiti 2020

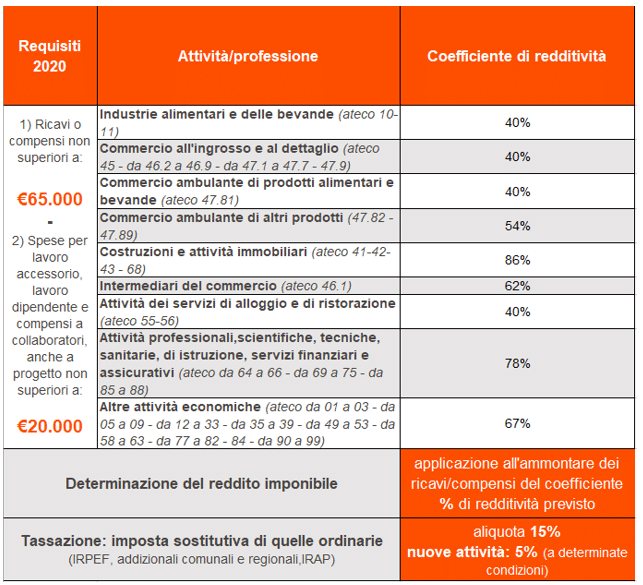

Il requisiti per accedere al regime forfettario sono stati ampliati con l’ultima legge di bilancio per il 2020: oltre alla soglia dei ricavi o dei compensi annuali, confermata a 65.000 euro per tutte le professioni senza distinzioni compreso chi inizia una nuova attività e presume di non superare la soglia, è stato aggiunto un ulteriore requisito: aver sostenuto spese per un importo complessivo non superiore a 20.000 euro lordi per lavoro accessorio, lavoro dipendente e compensi a collaboratori, anche a progetto, comprese le somme erogate sotto forma di utili da partecipazione agli associati con apporto costituito da solo lavoro e quelle corrisposte per le prestazioni di lavoro rese dall’imprenditore o dai suoi familiari.

Per determinare il reddito da assoggettare all’imposta sostitutiva del 15% bisogna applicare ai ricavi o compensi percepiti il coefficiente di redditività previsto per l’attività o professione esercitata. Ad esempio, l’aliquota del 15% per chi esercita un’attività professionale sanitaria sarà applicata al 78% dei compensi percepiti.

Per chi inizia una nuova attività l’imposta sostitutiva scende al 5% per i primi cinque anni di attività se:

- non è stata mai esercitata un’ attività d’impresa o professionale, anche in forma associata o familiare, nei 3 anni precedenti

- l’attività da esercitare non sia una prosecuzione di altra attività precedentemente svolta, sia come lavoratore dipendente che autonomo, a meno che non si tratti di un periodo di pratica obbligatoria prevista per l’esercizio della professione

- in caso di prosecuzione di un’attività svolta in precedenza da un altro soggetto, i relativi ricavi e compensi del periodo d’imposta precedente non devono superare la soglia prevista di 65.000 euro.

Come si accede al regime forfettario?

Nel caso di lavoratori già in attività, il regime forfettario opera automaticamente, mentre per chi ne inizia una nuova e presume di rispettare i requisiti richiesti occorre comunicarlo nella dichiarazione di inizio attività – modello AA9/12. In ogni caso, chi ha i requisiti per accedere al regime forfettario ci può rinunciare in qualsiasi momento adottando il regime fiscale ordinario con l’obbligo della dichiarazione annuale IVA.

Tra le esclusioni previste, nel 2020 è stato reintrodotta quella che nega l’accesso al regime forfettario a chi, nell’anno precedente, ha percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro, tranne nel caso in cui il rapporto di lavoro dipendente. Questo limite non opera se però lo stesso rapporto di lavoro sia cessato nell’anno precedente, purché non sia stato percepito alcun reddito da un un altro rapporto di lavoro.

Regime forfettario: IVA e altre semplificazioni

Il regime forfettario comporta una serie di semplificazioni innanzitutto ai fini IVA. Infatti chi lo applica:

- non addebita l’IVA in fattura ai propri clienti e non detrae l’IVA sugli acquisti;

- non liquida l’imposta, non la versa, non è obbligato a presentare la dichiarazione e la comunicazione annuale IVA

- non deve comunicare all’Agenzia delle entrate le operazioni rilevanti ai fini IVA (spesometro) né quelle effettuate nei confronti di operatori economici aventi sede, residenza o domicilio in Paesi cosiddetti black list

- non ha l’obbligo di registrare i corrispettivi, le fatture emesse e ricevute ed è esonerato dall’obbligo della fatturazione elettronica.

Regime forfettario: detrazioni e deduzioni fiscali

Chi si avvale del regime forfettario sul reddito, viste le agevolazioni che comporta, non può sfruttare tutte le detrazioni e le deduzioni fiscali previste nel regime ordinario, salvo i contributi previdenziali obbligatori. Può avvalersi, però, delle deduzioni e detrazioni fiscali a fronte di eventuali altri redditi su cui sono dovute le imposte IRPEF: un ulteriore reddito da lavoro dipendente o da locazione senza cedolare secca.

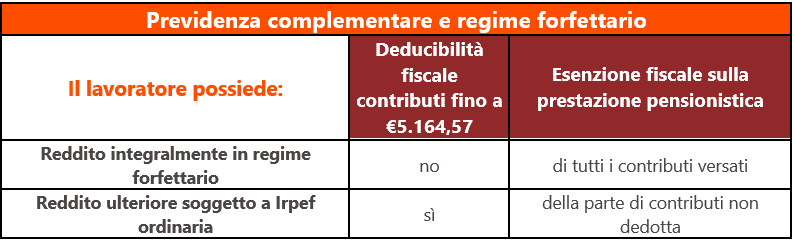

Previdenza complementare e regime forfettario

Quali sono le conseguenze per la previdenza complementare nel caso di lavoratore in regime forfettario? Tutti i benefici e le flessibilità legate alla previdenza complementare restano intatte tranne l’applicabilità della deducibilità fiscale dei contributi versati nel fondo pensione che rimane valida solo nel caso ci siano altri redditi soggetti a IRPEF ordinaria. Ma, anche per chi non ha potuto avvalersi della deducibilità dei contributi, è comunque prevista un’esenzione fiscale sulla prestazione pensionistica finale.

Vediamo come funziona l’esenzione fiscale della prestazione pensionistica finale.

La pensione complementare, quando viene erogata, è soggetta ad una ritenuta non solo con aliquota agevolata rispetto a quelle applicate normalmente sui redditi (cioè tra il 15% e il 9% a seconda del periodo di partecipazione al fondo pensione contro le aliquote IRPEF tra il 23% e il 43%) ma è anche in parte esente da tassazione. La base imponibile su cui è applicata la ritenuta d’imposta, infatti, non considera quanto è stato già tassato nelle fasi precedenti.

Risulta esente, quindi, quella parte di prestazione pensionistica formata da:

- rendimenti già tassati in fase di accumulo

- contributi che non sono stati dedotti fiscalmente

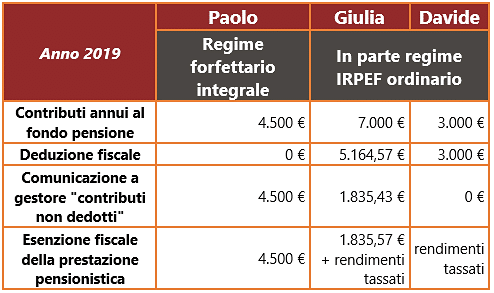

Paolo versando 4.500 euro all’anno nel fondo pensione, integralmente non deducibili fiscalmente, deve dichiarare al gestore di non essersi avvalso del beneficio e godranno della detassazione totale.

Giulia, invece, può dedurre i contributi, ma superando con i suoi 7.000 euro il limite annuale potrà dedurre solo la parte entro i 5.164,57 euro. La parte eccedente la deve dichiarare al gestore e al pari di Paolo sarà esente fiscalmente in sede di erogazione finale (oltre ai rendimento già tassati come in ogni caso).

Infine, Davide può dedurre integralmente i 3.000 euro versati nell’anno perché inferiori al tetto massimo di deducibilità.

Gli aderenti in regime forfettario potrebbero non poter dedurre i contributi versati a forme pensionistiche complementari durante l’applicazione del regime, ma possono comunque avvalersi al momento dell’erogazione della pensione integrativa di un ulteriore vantaggio fiscale per tutti i contributi non dedotti.

Quanto puoi ottenere da un fondo pensione?

Calcola online e in pochi minuti