Sistema pensionistico: cosa ne pensano gli italiani

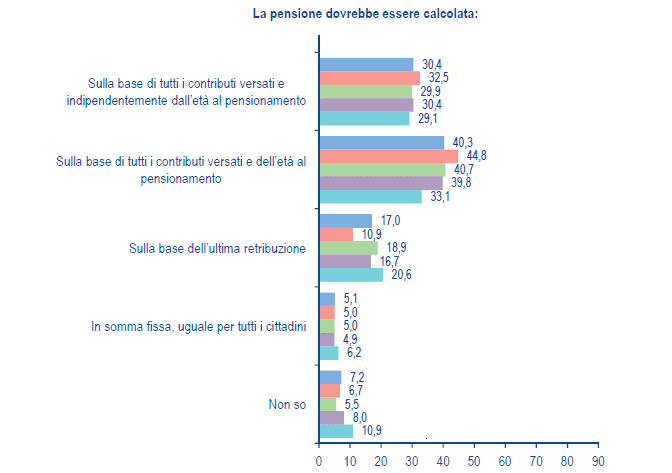

Rispetto alla metodologia di calcolo della pensione, inoltre, la maggior parte degli intervistati ritiene adeguato commisurare la pensione sia ai contributi versati nell’arco dell’attività lavorativa che all’età di pensionamento. A seguire chi la vorrebbe commisurata solamente all’anzianità contributiva e non all’età anagrafica, chi all’ultima retribuzione e in via del tutto residuale chi la vorrebbe uguale per tutti i cittadini.

Per quanto l’attuale sistema contributivo sia accettato dal 40% degli intervistati, non è visto altrettanto bene l’innalzamento dell’età pensionabile previsto dalla riforma del 2011. Agli intervistati, infatti, è stato chiesto di esprimere un voto da 1 a 10 su quanto siano d’accordo con:

- l’innalzamento dell’età pensionabile: voto medio ottenuto 3,0

- legare la pensione ai contributi: voto medio ottenuto 6,4

Che pensione si aspettano e chi ha risparmiato con la previdenza integrativa?

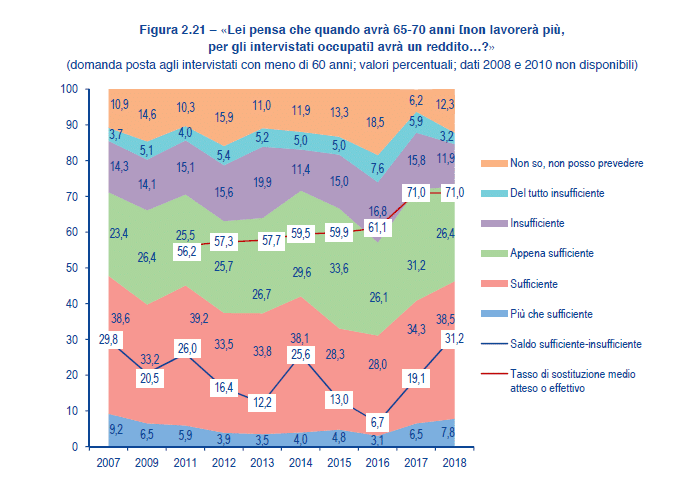

A riguardo, i giudizi “sufficiente” o “più che sufficiente” sono aumentati nel 2018 del 5,5%, a fronte di una riduzione del 6,6% di coloro che si attendono un reddito “insufficiente” o “del tutto insufficiente”.

Il tasso di sostituzione medio stimato, infatti, è del 71%, con un conseguente gap previdenziale del 29%.

Quanto puoi ottenere da un fondo pensione?

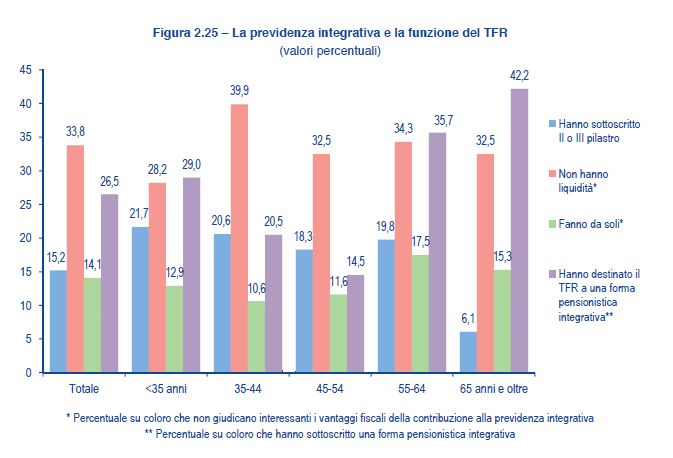

Non manca, però, chi teme di non godere di un tenore di vita adeguato una volta in pensione. Per porvi rimedio, chi ha risparmiato per la pensione con una forma di previdenza integrativa e chi ha scelto di destinare il proprio TFR?

Dall’indagine emerge che il 15,2% degli intervistati ha sottoscritto un fondo pensione e più di un quarto di questi lo ha fatto versando il TFR anziché lasciarlo in azienda (26,5%).

La maggior parte di coloro che non ha ancora provveduto a costruirsi una pensione integrativa afferma di non godere di sufficiente liquidità (33,8%), mentre il 14,1% afferma di risparmiare da sé.

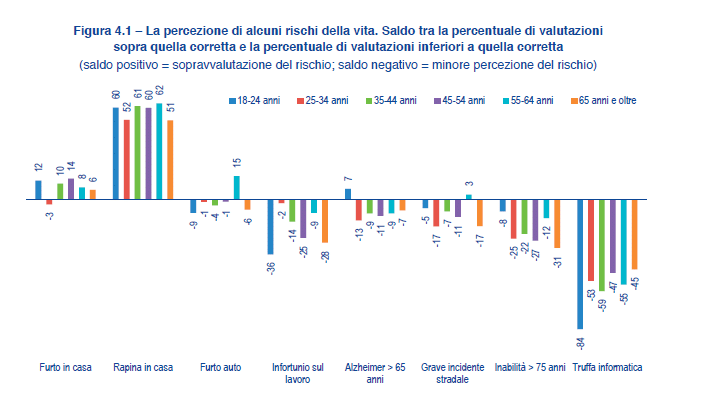

Spesso non si risparmia per la pensione perché semplicemente si sottovalutano alcuni rischi. Dall’indagine è emerso, infatti, che tutti gli intervistati, di qualunque età, sottostimano il rischio di diventare inabili dopo i 75 anni d’età, con una media del -24% come saldo negativo rispetto alla corretta percezione del rischio.

Leggermente più consapevoli dei rischi legati alla longevità, risultano i più giovani (-8%), gli anziani (12%) e coloro che all’interno del campione hanno un reddito più basso (-14%).

In coerenza con la sottovalutazione di taluni rischi, dall’indagine è emerso che gli italiani sono per la maggior parte sottoassicurati.

Assicurazioni e previdenza: gli italiani non si proteggono a sufficienza

Nonostante l’utilità di questi strumenti di risparmio, dall’indagine è emerso che gli italiani non si proteggono come dovrebbero.

La cause sono diverse, ma le principali sono essenzialmente due:

- come già evidenziato, c’è una sottovalutazione di alcuni rischi, che a sua volta è dovuta ad una mancata competenza ed esperienza in materie finanziarie

- la capacità di spesa è un altro fattore frenante, tant’è che al di sotto di soglie di entrate mensili di 2.500 euro figurano poche polizze assicurative (escludendo quelle obbligatorie)

Eppure ci sono più timori che coperture. La domanda più significativa a riguardo è stata posta rispetto al grado di preoccupazione che generano 14 rischi differenti. In ordine decrescente, le percentuali di risposta più rilevanti sono le seguenti:

- dover affrontare una malattia in famiglia cronica e invalidante (73%)

- dover affrontare una malattia cronica non invalidante (64%)

- la necessità di affrontare cure dentarie (60%)

- dover affrontare una malattia acuta (57%)

- dover risarcire improvvisamente 1.000 euro (56%)

- dover affrontare un lungo periodo di inattività e calo del reddito (56%)

- la cura di sé e del partner in età anziana (53%)

- il tenore di vita durante la pensione (52%)

- la cura di persone care anziane (50%)

- infortunio nel tempo libero (50%)

- infortunio sul lavoro (47%)

- non avere mezzi a sufficienza per gli studi dei figli (30%)

Fortunatamente la previdenza integrativa e le sue garanzie accessorie offrono una protezione per gran parte di queste paure ed è alla portata di tutti, senza vincoli di contribuzione o limiti d’età.

Non farsi cogliere impreparati e risparmiare per far fronte ai rischi della vita è un valore fondamentale. Inizia oggi a tutelare te e le persone care.

Vuoi maggiori informazioni?

Siamo a tua disposizione