Finalmente bambini e ragazzi sono tornati a scuola e quest’anno, come non mai, vederli con uno zaino in spalla ci rende tutti più orgogliosi e speranzosi. Persino il tipico traffico mattutino che rallenta la nostra marcia a lavoro ha un sapore diverso, quasi ci è mancato e almeno per un po’ non ci farà perdere del tutto la pazienza.

Oltre all’immagine degli studenti di nuovo tra i banchi, lo sguardo è inevitabilmente rivolto al loro futuro e al grande valore che ha l’istruzione per le vite di figli e nipoti.

Perché allora non ripartire iniziando anche ad investire per il loro futuro?

Non è mai troppo presto per farlo, anzi, nulla vieta di iniziare sin dall’asilo, così da accompagnarli lungo tutto il percorso di studi, sino a quando saranno pronti al mondo del lavoro. Proprio grazie all’investimento dei genitori iniziato tanti anni prima, i figli saranno ancora più preparati e nello stesso tempo tutelati alle sfide che li attendono. Le opzioni di investimento possono essere diverse, ma forse in molti non sanno che è possibile investire per l’università di un figlio con un fondo pensione, lo strumento di risparmio di lungo periodo che guarda lontano e più che mai tutela il benessere futuro.

A parlare di investimento per gli studi universitari è anche il Corriere della Sera nel suo inserto l’Economia di lunedì 21 settembre, con un articolo intitolato appunto “Come investire per l’Università”.

Partendo dall’assunto che gli studi universitari agevolano l’ingresso nel mondo del lavoro, come affermato dalle statistiche Eurostat, l’investimento per l’Università viene definito come il più fruttuoso per una famiglia. Importante è essere lungimiranti, sfruttando il più possibile il tempo a disposizione per accumulare le risorse finanziarie necessarie.

Vengono quindi suggerite tre strade, differenziate anche in base all’obiettivo da raggiungere e al conseguente budget necessario. In particolare, vengono quantificate le spese da sostenere per tre studenti fuori sede, iscritti rispettivamente a facoltà e atenei italiani differenti.

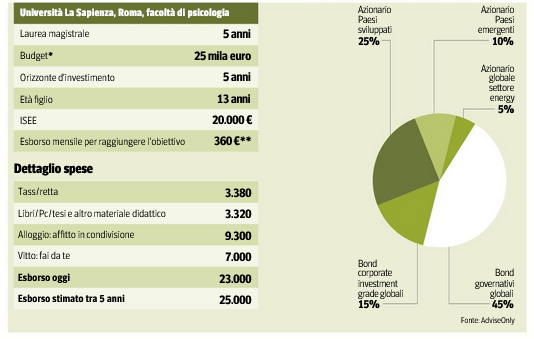

1. Università statale di Roma La Sapienza, facoltà di psicologia: budget totale per 5 anni pari a 25.000 euro.

Da l’Economia del Corriere della Sera del 21 settembre 2020

L’investimento ipotizzato dal consulente finanziario Advise Only per il primo studente è di breve termine, ossia per cinque anni a partire da quando il proprio figlio ha tredici anni di età. Gli investimenti suggeriti sono differenziati tra obbligazioni globali, che rendano mediamente il 2%, titoli in società di buona qualità e azioni sia in paesi sviluppati che in paesi emergenti con un rendimento reale del 5,2%. Considerando poi un’inflazione attesa pari al 2% medio annuo, l’obiettivo di 25.000 euro per pagare la retta universitaria, vitto, alloggio e le altre spese per il materiale didattico a fronte di un ISEE di 20.000 euro, è raggiungibile con 360 euro al mese.

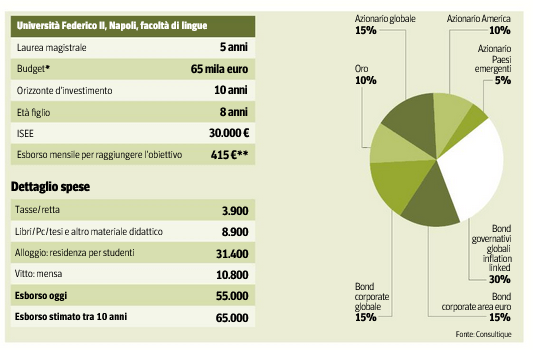

2. Università statale di Napoli Federico II, facoltà di lingue: budget totale per 5 anni pari a 65.000 euro.

Da l’Economia del Corriere della Sera del 21 settembre 2020

In questo caso l’obiettivo da raggiungere è maggiormente ambizioso, di conseguenza l’investimento suggerito dal consulente finanziario Consultique in questo caso si protrae per un orizzonte temporale di dieci anni, partendo da quando il proprio figlio ha otto anni. Avendo più tempo a disposizione, viene quindi inclusa nel piano di accumulo una maggiore esposizione azionaria, almeno il 30% del totale tra mercato azionario USA, quello globale e dei paesi emergenti. Seguono poi i titoli obbligazionari societari, nonché quelli governativi e globali legati all’inflazione al 30%, a protezione del capitale da un aumento dei prezzi e dalla conseguente possibile perdita del potere d’acquisto delle famiglie. Infine, un 10% dell’investimento deve essere indirizzato all’oro. In questo caso per raggiungere l’obiettivo totale di 65.000 euro si ipotizza un esborso economico di 415 euro al mese.

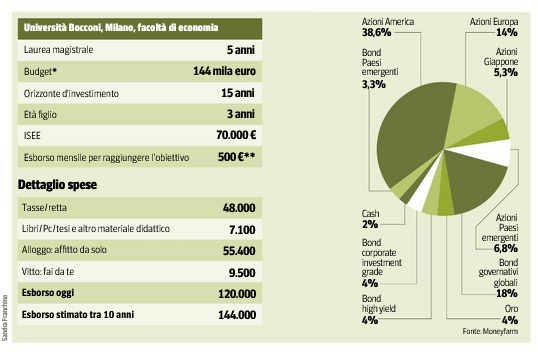

3. Università privata di Milano Luigi Bocconi, facoltà di Economia: budget totale per 5 anni pari a 144.000 euro

Da l’Economia del Corriere della Sera del 21 settembre 2020

Il terzo caso, trattandosi di un ateneo privato, richiede un esborso economico piuttosto elevato, pari a 144.000 euro, raggiungibile secondo il consulente finanziario Moneyfarm in quindici anni cominciando ad investire dall’asilo. In questo caso il portafoglio deve essere costruito in modo tale da dare buoni rendimenti senza esporre a troppi rischi. Di conseguenza, si suggerisce da un lato un’esposizione azionaria tra USA, Giappone, Europa e paesi emergenti ed una obbligazionaria tra bond governativi globali e di paesi emergenti nonché titoli societari in società di buona qualità. In entrambi i casi viene inclusa una protezione dal tasso di cambio. Infine, a completamento del piano di accumulo, un investimento per il 4% in oro. In questo modo, si ipotizza siano necessari 500 euro al mese a partire da quando il proprio figlio ha tre anni di età.

All’università grazie al fondo pensione integrativo

Potrà mai uno strumento di investimento mirato alla pensione aiutare i giovani ad andare all’università? Assolutamente sì, grazie ai seguenti ingredienti:

- il fondo pensione non conosce età

- il tempo a disposizione

- i rendimenti a fronte di molteplici protezioni

- le flessibilità

- i grandi vantaggi fiscali

Del resto la pensione passa inevitabilmente per la carriera lavorativa, che a sua volta parte da lontano, cominciando dalla scuola ed eventualmente dagli studi universitari.

Perché allora non accompagnare la vita di un figlio con lo strumento più lungimirante che ci sia, appunto il fondo pensione?

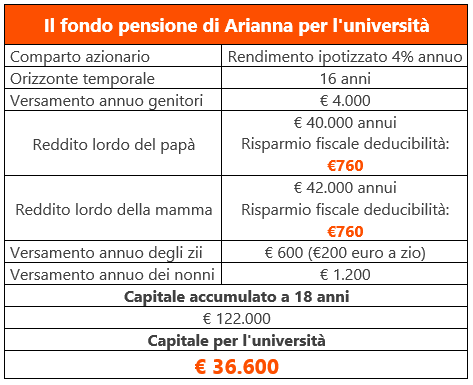

Mamma e papà iscrivono Arianna ad un fondo pensione, come soggetto fiscalmente a carico, all’età di due anni. Il patto con gli zii e i nonni, ben accolto in famiglia, è di contribuire insieme al futuro di Arianna, in luogo di qualche giocattolo di troppo, guardando non solo alla sua pensione integrativa, ma anche alla sua istruzione.

Infatti, dopo otto anni di iscrizione alla previdenza integrativa è possibile richiedere sotto forma di anticipazione il 30% di quanto accumulato per qualsiasi esigenza, tra cui l’Università di Arianna.

Ecco quindi il piano di investimento attuato nel fondo pensione di Arianna.

I genitori di Arianna versano ciascuno 2.000 euro annui, risparmiano sulle imposte IRPEF 760 euro ciascuno grazie al beneficio fiscale della deducibilità entro i 5.164 euro.

I tre zii, invece, versano ciascuno 200 euro e i nonni 1.200 euro all’anno. Investendoli in un comparto azionario di un fondo pensione molto efficiente anche dal punto di vista dei costi, che rende il 4% annuo, il capitale stimato che si ritroverà a 18 anni sarà di ben 122.000 euro. Richiedendo un’anticipazione del 30% avrà a disposizione per l’università quasi 37.000 euro.

Ma non solo.

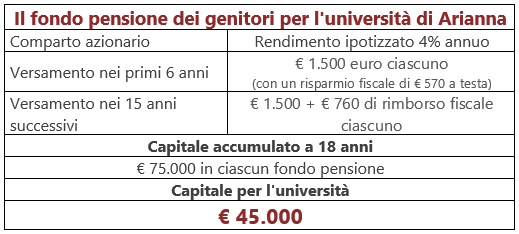

Il fondo pensione di mamma e papà per l’università

Sua mamma, 35 anni e suo papà, 37 anni, hanno entrambi un fondo pensione da cinque anni. Vi versano 1.500 euro annui, risparmiando 570 euro a testa di imposte IRPEF e a partire dall’anno successivo a quello di iscrizione di Arianna decidono di reinvestire il rimborso fiscale ottenuto dal versamento dei contributi nel fondo pensione della figlia.

In questo modo si stima che al compimento dei 18 anni di Arianna avranno entrambi accumulato più di 75.000 euro ciascuno, con conseguenti 45.000 euro potenzialmente a disposizione per gli studi universitari della figlia.

La crucialità dei costi

Questo risparmio previdenziale ai fini anche dell’istruzione della figlia è stato possibile scegliendo un fondo pensione estremamente conveniente dal punto di vista dei costi applicati. Infatti, soprattutto in forme di investimento di lungo periodo, anche piccole differenze percentuali dei costi di gestione possono erodere notevolmente il capitale nel tempo.

Grazie alla previdenza integrativa Arianna potrà intraprendere un percorso di studi universitari guardando lontano e proteggendo il suo futuro lungo tutta una vita lavorativa, fino alla meritata pensione.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!