L’esito del confronto appare chiaro già dal titolo dell’articolo “la pensione di scorta vince il duello”.

Punto di partenza: ci sarà un gap previdenziale da integrare

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti

Fortunatamente questo gap previdenziale può essere colmato costruendosi una pensione di scorta.

Come? Con il fondo pensione, uno strumento mirato ad integrare la pensione pubblica e che è uscito “vincente” rispetto ad altri strumenti.

Vediamo perché.

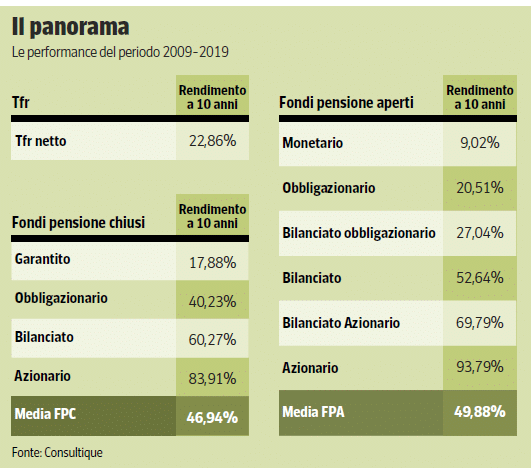

1. TFR: meglio nel fondo pensione che in azienda

Ma la scelta di destinare il TFR al fondo pensione è conveniente anche per altri motivi. Primo fra tutti quello fiscale.

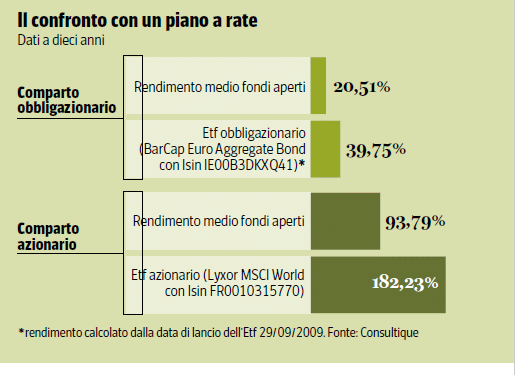

2. Fondo pensione o Pac?

Il Pac è semplicemente un piano di accumulo fatto attraverso strumenti di investimento differenti, come per esempio gli Etf. Potrebbe andare bene per costruirsi una pensione di scorta? Nulla lo vieta, ma meglio un fondo pensione.

Nell’analisi di Consultique emerge che gli Etf presi in considerazione abbiano reso di più dei fondi pensione. Questi rendimenti sono espressi senza tener conto però dei grandi vantaggi fiscali della previdenza integrativa:

- deducibilità fiscale di quanto versato fino a 5.164,57 euro annui

- tassazione agevolata dei rendimenti al 20% anziché al 26%

- tassazione agevolata della prestazione finale (dal 15% al 9%) per la sola parte che è stata esente in fase di contribuzione.

Considerando anche questi vantaggi fiscali, i fondi pensione risultano più convenienti.

Inoltre, le performance più contenute dei fondi pensione sono spiegabili con i limiti imposti dalla normativa a tutti i gestori per offrire una maggiore sicurezza e stabilità ai risparmiatori.

Altro punto a favore del fondo pensione è il fatto che è l’unico strumento che permette di blindare i risparmi per raggiungere l’obiettivo di una pensione di scorta. Le risorse del fondo pensione, infatti, possono essere utilizzate prima del tempo solo in caso di reale necessità. Nel Pac si è liberi di prelevare il capitale quando si vuole, a discapito dello scopo iniziale dell’investimento e della futura pensione.

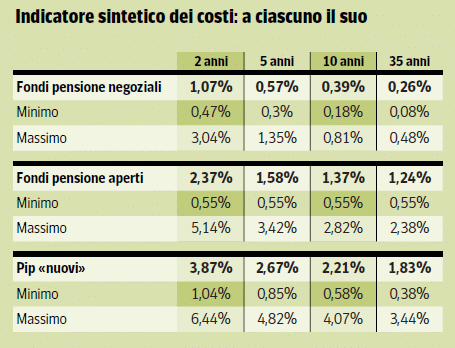

3. Fondi pensione: scegliere quello giusto

La Commissione di Vigilanza sui fondi pensione (Covip) ha elaborato un apposito Indicatore sintetico dei costi (ISC) che esprime l’incidenza percentuale delle spese sostenute sulla posizione dell’aderente negli anni. Nell’articolo del Corriere della Sera vengono riportati quelli risultanti dall’ultima relazione della Covip per ciascuna categoria di fondo pensione.

I piani individuali pensionistici sono in genere i più costosi, a seguire i fondi pensione aperti e quelli chiusi, quest’ultimi frutto della contrattazione collettiva e previsti solo per una determinata categoria di lavoratori.

Il mercato della previdenza integrativa offre più di 150 fondi pensione tra cui “districarsi”. Propensione.it ha selezionato i migliori in termini di costi, performance e solidità così da soddisfare ogni esigenza e aiutare a scegliere il prodotto migliore per la propria pensione di scorta.

Mettici alla prova. Fissa anche tu un appuntamento per una consulenza personalizzata.

Gratuita e senza impegno!