- lavoratori iscritti alla gestione separata: 37mila domande nel 2019, pari a circa 5.300 al mese, numero di ben tre volte superiore rispetto a quelle dell’anno precedente

- iscritti alle altre gestioni pubbliche dell’Inps: 7mila domande, circa 1.000 al mese, anche in questo caso il doppio rispetto al 2018

Riscatto di laurea agevolato: i requisiti

Come recentemente chiarito dalla circolare Inps n.6/2020, il riscatto agevolato può riguardare anche gli anni di studio antecedenti il 1996 purché i lavoratori richiedenti, con meno di 18 anni di contributi al 1995, abbiano almeno cinque anni di contributi versati con metodo contributivo e optino per una liquidazione della pensione interamente con questo sistema di calcolo.

Visto l’elevato numero delle domande di riscatto presentate lo scorso anno nasce spontaneo chiedersi quanti, del totale dei richiedenti, sono realmente consapevoli degli effettivi vantaggi in termini di anticipo pensionistico e aumento dell’importo pensionistico conseguenti al riscatto di laurea. In particolare, il riscatto di laurea conviene a tutti?

Riscatto degli anni di laurea, a chi conviene e a chi no?

Innanzitutto, non tutti possono accedere al riscatto agevolato ma, come visto, è necessario possedere i requisiti sopra descritti. Detto questo, dal Sole24Ore emerge come, trattandosi di un costo fiscalmente deducibile, il riscatto agevolato convenga soprattutto a coloro che dichiarano un reddito superiore ai 75.000 euro annui in quanto, grazie al vantaggio fiscale, potranno contare su uno sconto di circa il 47% del costo effettivo in totale sostenuto per il riscatto. Per coloro che al contrario hanno redditi nella norma il vantaggio fiscale non sarà altrettanto fiscalmente vantaggioso.

Lo strumento conviene inoltre alle donne con meno di 18 anni di contributi prima del 1995 e che attivando l’opzione donna avranno la possibilità di riscattare i periodi di studio anteriori al 1996.

Il riscatto di laurea, al contrario, non risulta molto conveniente per coloro che possono già accedere alla pensione anticipata contributiva, ossia, una misura prevista al pari del riscatto di laurea agevolato per i soli “contributivi puri”, che hanno maturato almeno venti anni di contributi dopo il 1996 e che al raggiungimento dell’età pensionabile prevista 64 anni, possono contare su una pensione pari o superiore al valore soglia che nel 2019 è stato pari a 1.285 euro lordi al mese (2,8 volte l’assegno sociale INPS).

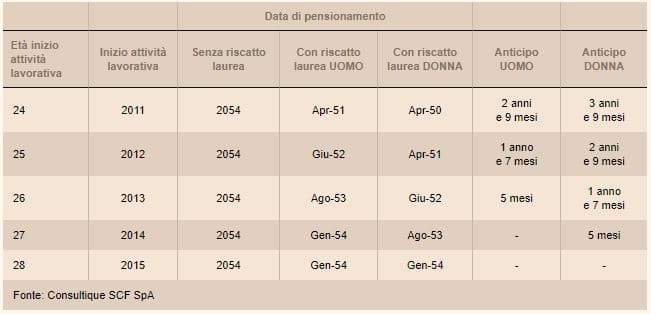

Più in generale, le valutazioni sulla convenienza o meno del riscatto di laurea dipendono soprattutto dall’età in cui si è iniziato a lavorare. Infatti, come dimostrano le elaborazioni pubblicate da 24+ ed elaborate da Consultique SCF SpA – società di analisi e consulenza finanziaria indipendente – una donna che ha iniziato a lavorare a 24 anni, grazie al riscatto di laurea potrà anticipare l’ingresso alla pensione di ben 3 anni e 9 mesi (prima linea); mentre iniziando a lavorare a 28 anni, pur riscattando gli anni di laurea non riuscirà in alcun modo ad anticipare l’ingresso alla pensione (ultima linea).

Riscatto laurea o fondo pensione?

- è fiscalmente vantaggioso: i contributi versati al fondo sono deducibili fino a ben 5.164 euro all’anno

- rende tendenzialmente di più rispetto ai rendimenti delle Gestioni Inps

- grazie alla RITA – rendita integrativa temporanea anticipata, dà la possibilità di anticipare l’ingresso alla pensione di ben cinque anni

Il riscatto di laurea come detto è anch’esso vantaggioso fiscalmente, ma permette di anticipare l’ingresso alla pensione solo in alcuni casi, mentre in altri permette di aumentare solo lievemente il vitalizio.

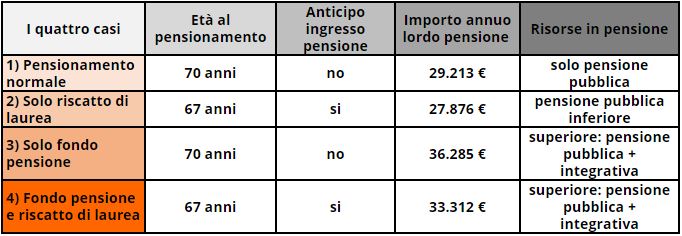

Grazie ad un’apposita elaborazione effettuata da il Sole24Ore e Consultique è possibile comprendere, caso per caso, l’impatto che il riscatto di laurea, l’adesione a un fondo pensione o entrambi, ovvero nessuno dei due, possono avere sull’età anagrafica di ingresso alla pensione e sull’importo della pensione pubblica e integrativa di un lavoratore con le seguenti caratteristiche: classe 1987, che ha iniziato a lavorare nel 2015 e con una retribuzione lorda pari a 25.000€:

Dall’elaborazione emerge come riscattando gli anni di laurea si potrà sì anticipare l’ingresso alla pensione pubblica di tre anni ma la conseguenza sarà una diminuzione dell’importo della pensione pubblica. Mentre, aderendo a un fondo pensione, non sarà possibile anticipare l’ingresso alla pensione pubblica (salvo il caso della RITA) tuttavia sarà possibile contare su risorse maggiori (29.213€ lordi annui di pensione pubblica + 7.072€ lordi annui di pensione integrativa).

La soluzione migliore, per coloro che ne hanno la possibilità, è senz’altro optare per entrambe le opzioni. Così facendo sarà da un lato possibile anticipare l’ingresso alla pensione e, dall’altro, contare su delle risorse aggiuntive da pensionati.