")

Il fondo pensione è finalizzato a tutelare il tenore di vita una volta pensionati affiancando una pensione integrativa a quella pubblica. Il riscatto di laurea ha lo scopo principale di anticipare, più o meno a seconda dei casi, il pensionamento.

Il riscatto di laurea agevolato per gli under 45, per cinque anni di studio, costa circa 25.000 euro. L’inserto Esperto Risponde del Sole 24 Ore di lunedì scorso illustra, come alternativa, gli effetti del destinare la stessa somma ad un fondo pensione. Nell’ articolo, infatti, si parte dalla premessa ineludibile che ci sarà un gap previdenziale come differenza tra ultimo reddito e pensione pubblica da colmare compreso tra il 30% e il 50% a seconda dei casi e la pensione integrativa è senz’altro una risposta a questa importante esigenza.

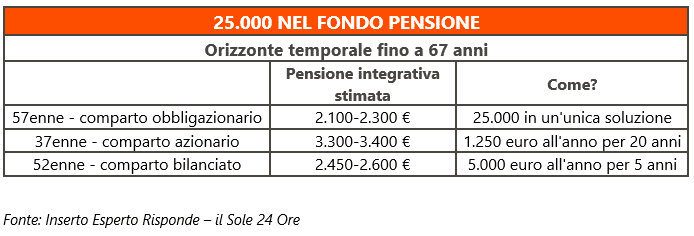

Venticinquemila euro nel fondo pensione fino a 67 anni

- Il libero professionista 57enne

Mancando 10 anni alla pensione e avendo un profilo di rischio basso, ossia una scarsa tolleranza alle normali oscillazioni della propria posizione individuale a seconda dell’andamento dei mercati finanziari, sceglie un comparto obbligazionario, da questo punto di vista più prudente. Versando 25.000 euro in un’unica soluzione e ipotizzando un rendimento del 2%, secondo la simulazione riportata dal Sole 24 Ore otterrebbe un capitale di circa 30.500 euro e una pensione integrativa stimata tra i 2.100-2.300 euro annui, cioè tra i 175 e i 190 euro da affiancare ogni mese alla pensione pubblica.

- Il lavoratore di 37 anni

In questo caso al lavoratore mancano 30 anni alla pensione, nell’arco dei quali per i primi 20 anni versa i 25.000 euro diluiti in rate da 1.250 euro annui e per i restanti 10 anni lascia quanto accumulato in gestione al fine di ottenere i rendimenti. Scegliendo un comparto azionario, visto il lungo periodo a disposizione per compensare eventuali oscillazioni della posizione accumulata, a fronte di un rendimento ipotizzato del 4% si stima ottenga al momento del pensionamento un capitale di più di 57.000 euro e una rendita integrativa annuale tra i 3.750 e i 4.000 euro.

- Il lavoratore che sfrutta la deducibilità fiscale dei 5.164 euro annui

Il terzo profilo di lavoratore è un 52enne, con quindi 15 anni a disposizione prima fino al pensionamento, che sceglie di suddividere i 25.000 euro in cinque anni in modo tale da sfruttare pienamente il vantaggio fiscale della deducibilità. Sceglie un comparto bilanciato tra azioni e obbligazioni, per il quale si ipotizzano rendimenti pari al 3%. A 67 anni si stima abbia accantonato 36.700 euro e una pensione integrativa annuale compresa tra i 2.450 euro e i 2.600.

Le simulazioni della previdenza integrativa, pur non restituendo calcoli esatti e certi, aiutano ad orientare le proprie scelte per costruire al meglio la propria pensione integrativa. In tutti e tre i casi resta fermo il fatto che i venticinquemila euro versati nel fondo pensione migliorano il tenore di vita una volta pensionati.

Scopri quando e con quanto andrai in pensione

Online e in pochi minuti