Come fare? E’ possibile cambiare gestore del fondo?

Certo, in quanto strumenti di risparmio di lungo periodo i fondi pensione offrono ai propri aderenti la possibilità di cambiare, anche più volte, il gestore del fondo pensione.

Per cambiare gestore è necessario che siano trascorsi almeno due anni dall’adesione e nella richiesta non è necessario indicare alcuna giustificazione.

Che sia dovuto a un cambio di lavoro e conseguente impossibilità di proseguire con i versamenti nel fondo chiuso a cui si era aderito (in questo caso il requisito dei due anni non è necessario) oppure da costi elevati, rendimenti bassi, mancanza di fiducia nel gestore, prima di cambiare fondo pensione è importante informarsi, confrontare il proprio fondo di provenienza e scegliere quello più in linea con le proprie esigenze e il proprio profilo.

Con propensione.it confrontare il proprio fondo è facile

Grazie a propensione.it è finalmente possibile confrontare tutti i fondi pensione presenti sul mercato italiano. L’algoritmo proprietario esamina i dati del tuo fondo pensione, li confronta con i fondi proposti e infine fornisce un ranking dal quale è possibile scoprire se il proprio fondo è effettivamente il più adatto.

Vediamo i casi di Barbara, Marco e Caterina, tre aderenti alla previdenza integrativa che, ognuno per motivi diversi, hanno provato a confrontare il proprio fondo pensione.

Il caso di Barbara: scontenta dei costi elevati applicati dal suo fondo

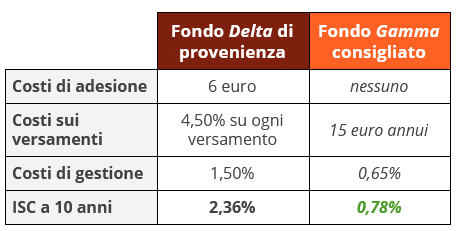

Barbara ha 51 anni e da 9 sta risparmiando nel comparto garantito del fondo pensione “Delta”, a suo tempo consigliatole dal consulente della sua banca. In questi nove anni Barbara ha notato che il fondo pensione scelto applica dei costi parecchio elevati: oltre ai 6 euro al momento dell’adesione (che a Barbara sembravano effettivamente pochi), ogni anno paga al gestore anche il 4,50% su ogni versamento (dei 2.000 euro versati all’anno, 90 vanno al gestore) e un costo di gestione pari al 1,50%. Si tratta di costi che diminuiscono l’ammontare della sua posizione e oltretutto, trattandosi di una linea garantita che non offre rendimenti elevati, i costi non vengono compensati. Barbara ha dunque deciso di registrarsi all’area riservata di propensione.it e confrontare il suo fondo. Nel ranking dato dall’algoritmo il suo fondo pensione, proprio per gli elevati costi applicati, per i rendimenti medi e altre variabili, si posiziona all’ultimo posto.

Decide allora di esplorare le caratteristiche degli altri fondi e dato l’orizzonte temporale a disposizione nel comparto bilanciato anziché garantito, indicato per chi è prossimo al pensionamento, individua il fondo pensione aperto Gamma il cui gestore non applica costi di adesione e prevede un costo di gestione di soli 15 euro annui e un costo di gestione pari allo 0,65%. L’ISC – Indicatore Sintetico dei Costi dei due mostra una notevole differenza: 2,36% per il fondo Delta e 0,78% per il fondo Gamma.

Trasferimento in un fondo pensione più conveniente

Cosa comporta per Barbara il trasferimento nel fondo pensione più conveniente? Vediamo l’evoluzione del suo risparmio a confronto.

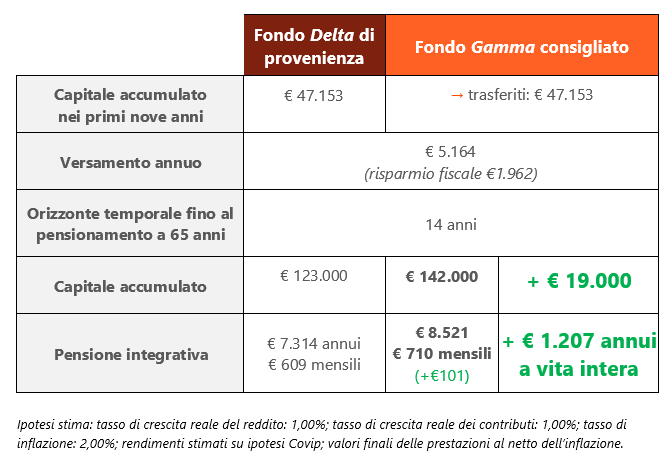

Ogni anno Barbara versa nel suo fondo pensione 5.164 euro per sfruttare al massimo il risparmio fiscale della deducibilità. Su un reddito lordo di 42.000 euro risparmia ben 1.962 euro. Nel fondo pensione di provenienza Delta in 9 anni ha accumulato più di 56.000 euro che quindi trasferisce nel fondo pensione consigliato Gamma. Ecco il risparmio previdenziale che otterrebbe nei due fondi pensione a confronto fino al pensionamento:

Trasferendosi nel fondo pensione più conveniente e maggiormente performante, a fronte dello stessa contribuzione, al momento del pensionamento a 65 anni otterrà un capitale superiore di ben 19.000 euro rispetto a quanto avrebbe ottenuto rimanendo nel fondo pensione di provenienza. Questo si traduce più di 1.200 euro annui in più di rendita pensionistica integrativa per tutta la vita.

Il caso di Marco: non soddisfatto dai rendimenti

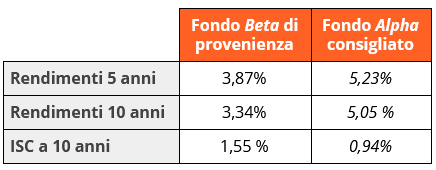

Marco, 32enne, ha molti anni a disposizione prima del pensionamento e ha quindi aderito al comparto azionario del fondo pensione “Beta”, comparto adatto ai giovani in quanto riesce, nel lungo periodo, a compensare le oscillazioni del mercato e ad ottenere dei rendimenti generalmente positivi. Oltretutto, il risparmio previdenziale cresce in maniera esponenziale grazie al meccanismo dell’interesse composto, per il quale i rendimenti generano essi stessi rendimenti.

Tuttavia, nei quattro anni di partecipazione a questo fondo, Marco non ha ottenuto dei buoni rendimenti. Per curiosità ha dunque deciso di rivolgersi a propensione.it e con l’aiuto di un consulente ha confrontato il suo fondo scoprendo che ce ne sono di altri con rendimenti tendenzialmente più elevati rispetto al suo:

Il caso di Caterina: soddisfatta del suo fondo e curiosa di confrontarlo

Infine Caterina, 37 anni, che cinque anni fa ha scelto di aderire al comparto bilanciato del fondo pensione “Zeta” di cui ad oggi è molto soddisfatta sia per i rendimenti ottenuti che per i costi moderati. Venendo a conoscenza di propensione.it decide di metterlo alla prova utilizzando l’algoritmo e scopre che effettivamente il fondo prescelto è già il più adatto al suo profilo. Andando nel dettaglio e analizzando i fondi proposti da propensione.it inseriti nel ranking individua una proposta molto interessante, il comparto azionario del fondo “Omega”. Non volendo cambiare il suo fondo decide di diversificare il suo risparmio tra due strumenti: continuerà a versare il proprio TFR maturando al suo fondo “Zeta”, mentre con l’aiuto di propensione.it aderirà anche al fondo pensione “Omega” versando 100 euro al mese e risparmiando ogni anno sulle tasse grazie alla deducibilità fiscale dal reddito dichiarato ai fini IRPEF.

Così facendo Caterina riuscirà a costruirsi una bella pensione di scorta da affiancare a quella pubblica e vivere più tranquilla gli anni post lavoro.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!