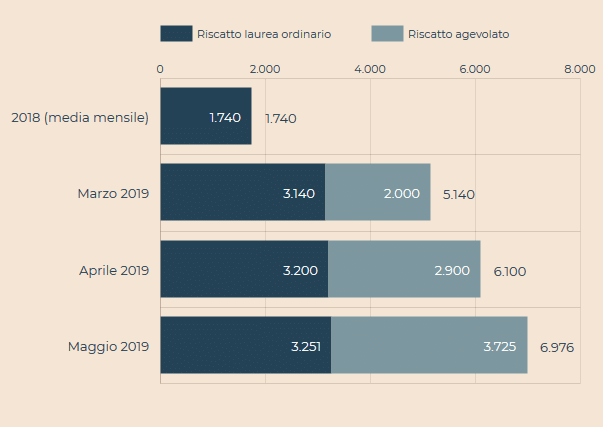

Come riportato in un articolo del Sole 24 Ore del 25 agosto, sono giunte sino a luglio ben 32.000 domande, comprensive del riscatto di laurea ordinario, che l’anno scorso ha registrato una media di 2.320 domande mensili.

Il riscatto di laurea riscoperto grazie a quello agevolato

Fonte: Il Sole 24 Ore – dati INPS 2019

L’ articolo del Sole 24 Ore riporta i dati suddivisi tra le domande pervenute nell’ambito del settore privato e in quello pubblico, che ne conta invece molte meno (780 a marzo, 920 ad aprile e 1.084 a maggio).

Ad avere successo non è solo il riscatto di laurea agevolato, ma sull’onda dell’informazione, è stato riscoperto anche quello ordinario, che vale per una cerchia meno ristretta di persone ed è parametrato al proprio reddito. Una dimostrazione lampante del fatto che la conoscenza sia il più grande mezzo per spingere a compiere delle scelte consapevoli ma che inizialmente appaiono difficili o “rimandabili”.

In questo caso è stato deciso di riscattare gli anni di studi universitari per il proprio futuro pensionistico.

Il riscatto di laurea non sempre conviene

Nella prima categoria rientra chi possiede un reddito IRPEF elevato, per il fatto che quanto versato per riscattare gli anni di studi universitari è un onere deducibile fiscalmente. Da notare come sia fiscalmente deducibile anche quanto versato annualmente nel fondo pensione.

Non è certo se la convenienza del riscatto di laurea valga anche per le lavoratrici che hanno meno di 18 anni di contributi al 1995 e che devono aderire a opzione donna ma che scelgono di effettuare l’opzione del metodo contributivo. Se confermato dall’INPS, questa scelta comporterebbe la possibilità di richiedere il riscatto agevolato, contrariamente a quanto previsto, anche per gli anni precedenti al 1996.

Il riscatto di laurea agevolato non conviene a tutti i lavoratori che avendo iniziato a lavorare dopo il 1995 e ricadendo pienamente nel sistema contributivo, accedono alla pensione anticipata contributiva (64 anni d’età anagrafica e 20 anni di contributi) cioè una “sintesi” tra quella di vecchiaia (67 anni di età anagrafica e 20 di contributi) e quella anticipata (41/42 anni e 10 mesi di contributi rispettivamente per donne e uomini e a prescindere dall’età).

Con questa ulteriore via di pensionamento si anticipa la pensione pubblica di tre anni, motivo per cui è richiesta anche una soglia di assegno mensile che si otterrebbe, che devesse pari ad almeno 2,8 volte quello sociale Inps ( 458 euro mensili per tredici mensilità nel 2019).

Perché in questi casi non conviene il riscatto di laurea?

Perché chi ha i requisiti per accedere alla pensione con quella anticipata contributiva gode già di tre anni di anticipo, che invece non si guadagnano con il riscatto di laurea agevolato, ma in misura inferiore. Inoltre, quanto versato per ciascun anno universitario in misura ridotta incrementa la pensione in misura altrettanto ridotta.

Meglio un fondo pensione, anche per i figli

- deducibilità fiscale dei contributi fiscali dal reddito IRPEF fino a 5.164,57 euro annui

- ritenuta a titolo d’imposta sulla pensione integrativa con aliquota massima del 15%, che decresce a partire dal 15 anno fino al 9%, contro le aliquote ordinarie tra il 23% e il 43% cui è soggetta la pensione pubblica

Il fondo pensione inoltre consente di decidere e modificare quanto versare, è uno strumento fortemente tutelato e consente di costruire la pensione anche per i propri figli, di qualunque età.