Quanto è sviluppata e come funziona la previdenza integrativa in ambito internazionale? Esistono dei prodotti pensionistici privati validi e sottoscrivibili su tutto il territorio europeo?

Quanto al primo quesito, prendendo in considerazione i Paesi dell’area OCSE (Organizzazione per la Sicurezza e la Cooperazione in Europa), come riportato dall’ultima relazione annuale della Covip, alla fine del 2020 il patrimonio complessivo gestito dai fondi pensione rappresenta il 63,6% in rapporto al PIL dell’area, con 34.000 miliardi di dollari di attivi, +9% rispetto all’anno precedente. Si conferma, inoltre, una certa disomogeneità tra i diversi Paesi, con oltre il 90% delle attività concentrato in soli sette Paesi su trentasette: Paesi Bassi (210,3% del PIL), Islanda (194,3%), Svizzera (149,1%), Australia (128,7%), Regno Unito (118,5%), Stati Uniti (95,8%), Canada (95,5%).

Fonte: relazione annuale Covip per il 2020

A fronte di una media dell’area OCSE pari al 63,6%, in Italia il patrimonio complessivo gestito nell’ambito del sistema di previdenza integrativa alla fine del 2020 costituiva il 9,8% del PIL, +16,7% rispetto al 2019. Quella italiana è una situazione in linea con altri paesi, come la Spagna, il Belgio o la Germania, mentre in altri il mercato è molto sottosviluppato, come per esempio in Francia (2,6% del PIL), dal momento che il risparmio pensionistico è largamente indirizzato ad altre forme finanziarie private.

Inoltre, la situazione emergenziale ha impattato in maniera differente e in alcuni di questi Paesi le attività anziché crescere sono diminuite rispetto all’anno precedente. E’ il caso della Polonia (-3,7%), del Cile (-5,2%) e dell’Australia (-1,2%), in questi ultimi due casi anche per la concessione della possibilità per gli aderenti di accedere ad anticipazioni straordinarie. In Italia, invece, come evidenziato dalla Commissione, non si è registrato un incremento delle richieste di riscatto e anticipazioni, con una certa stabilità anche sul fronte della contribuzione.

Come mai questa eterogeneità all’interno anche della stessa Europa?

Come sottolineato dalla stessa Covip questa eterogeneità è dovuta a diversi fattori, tra cui il più determinante è senz’altro il peso rivestito dal primo pilastro pensionistico pubblico e il conseguente spazio per il secondo pilastro integrativo. Quest’ultimo, infatti, risulta molto utilizzato laddove il sistema pensionistico pubblico svolge un ruolo limitato e i contributi che devono pagare i lavoratori e i datori di lavoro per la pensione di base sono inferiori. Altro fattore determinante è rappresentato dalle modalità di adesione: a differenza dell’Italia, in cui l’adesione al fondo pensione integrativo è sempre volontaria, in altri Paesi OCSE è previsto a livello aziendale (es. Canada, Stati Uniti, Regno Unito) o settoriale (Paesi Bassi) un meccanismo di iscrizione obbligatoria ad un determinato fondo pensione chiuso di categoria. In alcuni Stati ci si è spinti fino a prevedere una forma di adesione automatica anche a livello territoriale coinvolgendo l’intero Paese. Rientrano in questa casistica il Regno Unito, la Turchia e la Nuova Zelanda.

Venendo al secondo quesito, nel 2017 la Commissione europea ha proposto l’introduzione dei PEPP (Pan European personal pension product) proprio con lo scopo di introdurre un prodotto pensionistico individuale operativo sull’intero territorio UE, a che punto siamo?

PEPP: sul mercato dal 22 marzo 2022

Dopo un lungo iter avuto inizio nel 2017, il 23 marzo 2021 è stato pubblicato nella gazzetta ufficiale europea il Regolamento delegato della Commissione UE, che integra il precedente Regolamento approvato nell’estate nel 2019, rispettando così la timeline preventivata di approvazione e introduzione dei PEPP, i prodotti pensionistici individuali pan-europei, che a partire, quindi, dal 22 marzo 2022 (un anno dopo l’approvazione del Regolamento delegato) saranno operativi sul mercato. Il PEPP ha lo scopo di affiancarsi ai prodotti pensionistici individuali oggi presenti sul mercato a livello nazionale, contribuendo a canalizzare maggiormente il risparmio previdenziale delle famiglie nel lungo periodo e dotato di portabilità per tutto il territorio europeo.

Fonte: elaborazione propensione.it da dati relazione annuale Covip

Vista, però, l’eterogeneità del mercato e delle legislazioni nazionali, molti aspetti pratici di funzionamento sono stati demandati a questa regolamentazione di secondo livello della Commissione europea, a sua volta emanata sulla base di testi elaborati dall’EIOPA (Autorità europea delle assicurazioni e delle pensioni aziendali e professionali).

Come riportato nel sue considerazioni per l’anno 2020 dal Presidente, Mario Padula, la Covip ha attivamente partecipato ai lavori per l’elaborazione di questi aspetti applicativi, quali:

- il documento informativo per gli aderenti potenziali (PEPP Key Information Document – PEPP KID) e la comunicazione annuale per gli iscritti (PEPP Benefit Statement – PEPP BS)

- la definizione delle voci di costo da includere nel limite (Cost Cap) previsto per il Basic PEPP

- l’opzione standard di investimento

- le caratteristiche delle tecniche di mitigazione dei rischi da applicare alla gestione di tutti i PEPP e in particolare del Basic PEPP (per il quale è prevista la garanzia ovvero almeno la protezione del capitale)

- i cosiddetti “poteri di intervento sul prodotto” da attribuire all’EIOPA relativamente ai PEPP

- le segnalazioni di vigilanza armonizzate relative ai PEPP (aggiuntive rispetto a quelle di settore previste a livello nazionale)

- lo scambio di informazioni tra autorità nazionali competenti ed EIOPA in materia di PEPP.

A riguardo, Padula sottolinea che su alcuni di tali profili la Covip ha assunto posizioni nette, come ad esempio nel richiedere che il cost cap del Basic PEPP (cioè dell’opzione standard di investimento) fosse onnicomprensivo o fosse comunque adottata una metodologia chiara e condivisa per la verifica delle differenti componenti di costo, dimostrando ancora una volta la grande attenzione riposta dalla Commissione e dalla normativa nazionale ai costi dei fondi pensione.

Trasferimento fondo pensione

online e senza alcun costo aggiuntivo!

In vista dell’arrivo imminente dei PEPP, Il Presidente della Covip informa inoltre che sono stati avviati i lavori per l’adeguamento della normativa nazionale al Regolamento PEPP, che ha delegato il Governo ad adottare entro diciotto mesi dall’entrata in vigore i relativi decreti, riconoscendo al contempo nella COVIP l’autorità competente per le procedure di registrazione del PEPP.

Proprio nella prospettiva di una migliore integrazione della previdenza integrativa del Paese nel quadro europeo, soprattutto alla luce dell’introduzione dei PEPP portabili per tutto il territorio UE grazie all’apertura di veri e propri sottoconti nazionali, Mario Padula conclude le sue considerazioni a riguardo affermando che “andrebbe valutato un intervento di riassetto della fiscalità dei fondi pensione, che tenga conto della maggiore diffusione a livello comunitario del modello EET rispetto al modello ETT, utilizzato nel nostro Paese”.

Il regime fiscale dei PEPP: un’occasione anche per fondi pensione italiani?

Un nodo che sin dall’inizio è stato particolarmente dibattuto riguarda il regime fiscale da prevedere per i PEPP a fronte di quelli applicati al livello nazionale. Grazie all’apertura di sottoconti nazionali, il trattamento fiscale del PEPP sarà analogo a quello previsto per i prodotti previdenziali di tipo individuale.

Cosa potrebbe comportare questo per l’Italia?

Come auspicato, l’introduzione dei PEPP potrebbe essere l’occasione per rendere il regime fiscale della previdenza integrativa ancora più agevolato rispetto a quello attuale, eliminando la tassazione annuale dei rendimenti al 20% (o 12,5% per titoli di stato) che per quanto sia agevolata per i fondi pensione rispetto ad altri strumenti di investimento (per i quali è al 26%), in altri Paesi europei non è prevista.

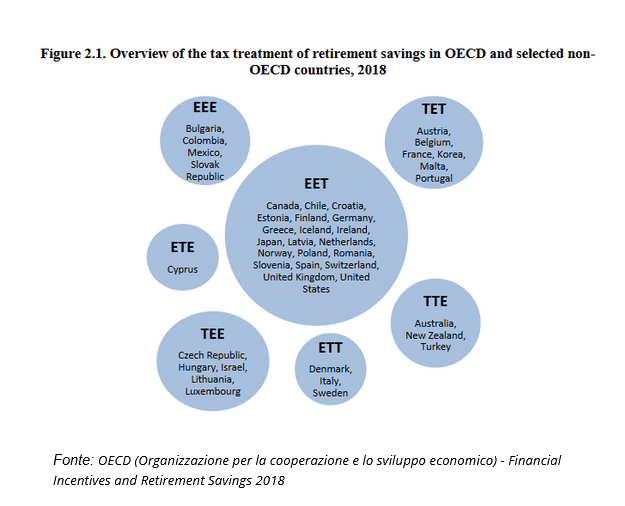

In particolare, esistono diversi modelli di agevolazione fiscale per la previdenza integrativa: per ciascuna delle tre fasi, contribuzione, accumulo ed erogazione della pensione integrativa in questo ordine, viene indicata, quando prevista, l’esenzione fiscale (la lettera E) o la tassazione (la lettera T).

Ecco quindi la fotografia dei regimi previsti non solo a livello europeo ma a livello di Paesi OECD (Organizzazione per la cooperazione e lo sviluppo economico) ed extra OECD:

In Italia vige il sistema E-T-T: Esenzione dei contributi versati al fondo pensione (ossia deducibilità dei contributi versati fino a ben 5.164,57 euro annui anche a favore dei contributi versati per un soggetto fiscalmente a carico), Tassazione sui rendimenti ottenuti in fase di accumulo e Tassazione sulla prestazione pensionistica in fase di erogazione, entrambe tassazioni con aliquote agevolate.

Ecco, quindi, che grazie ai PEPP il regime fiscale italiano potrebbe divenire E-E-T e garantire ancora più benefici agli aderenti.

Non mancano comunque tutti gli incentivi per aderire ad un fondo pensione che, oltre ai benefici fiscali, accordano agli aderenti un grado di protezione molto elevato, sia per in termini di risparmio previdenziale (patrimonio intoccabile, investimenti strettamente vigilati ecc.) che di tutela lungo il percorso di vita per l’aderente (flessibilità in uscita, riscatto/reversibilità persone care, pensione anticipata ecc.).

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!