Che si tratti di fare i primi passi nel mondo del lavoro oppure, di cambiare azienda, tutti i nuovi inizi portano con sé una gran voglia di mettersi in gioco e magari anche un pizzico di paura. Nuovi colleghi, nuovi uffici e nuove routine sono solo alcune delle molte cose da affrontare. Oltre a queste, tutti i lavoratori dipendenti devono fare un’altra scelta importante e ponderata: spostare il TFR al fondo pensione o lasciarlo in azienda?

Dal momento dell’assunzione si hanno infatti sei mesi di tempo per poter esprimere la propria scelta e, per poter decidere con consapevolezza è importante informarsi e conoscere le diverse possibilità.

Primo lavoro TFR: azienda o fondo pensione?

Finiti gli studi arriva il momento dell’ingresso nel mondo del lavoro; dopo aver inviato il proprio curriculum e fatto i colloqui, se tutto va bene, arriva la tanto desiderata assunzione. Al momento della firma del contratto verrà consegnato anche il modulo standard TFR2 con cui ogni lavoratore dipendente potrà esprimere la scelta in merito alla destinazione del proprio TFR – trattamento di fine rapporto.

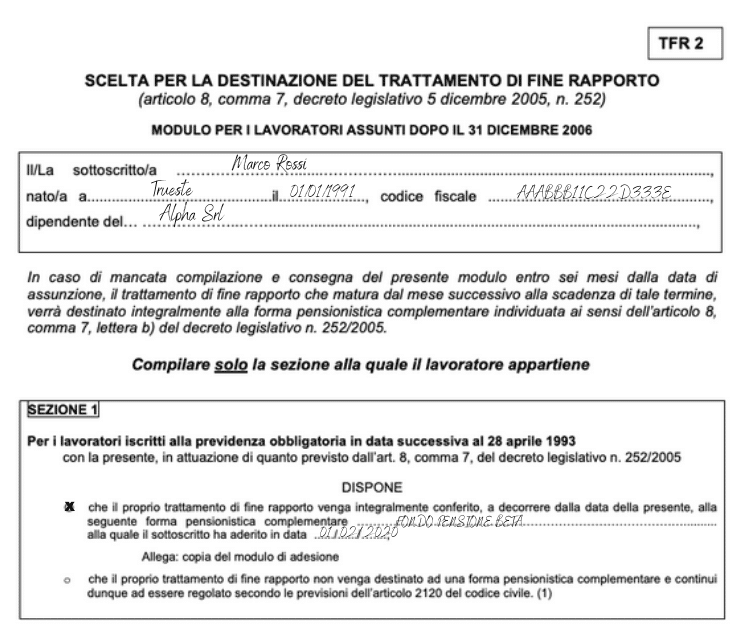

Una volta terminata la compilazione del modulo TFR2 con i propri dati personali e aziendali, ogni lavoratore dovrà compilare la sezione relativa alla propria situazione personale:

- Sezione 1: per coloro che hanno iniziato a lavorare dopo il 28 aprile 1993

- Sezione 2: per coloro che hanno iniziato a lavorare prima del 29 aprile 1993 e destinatari di specifici accordi o contratti collettivi in merito al conferimento del TFR

- Sezione 3: per coloro che hanno iniziato a lavorare prima del 29 aprile 1993 e ai quali non si applicano degli specifici accordi o contratti collettivi in merito al conferimento del proprio TFR.

Cambio lavoro e TFR, come comportarsi

Non solo nuovi lavoratori: la scelta circa la destinazione del TFR deve essere fatta ad ogni cambio lavoro o del datore di lavoro. In particolare, coloro che non hanno ancora aderito alla previdenza integrativa dovranno indicare nuovamente, entro sei mesi dalla nuova assunzione, in modo esplicito la propria volontà. Mentre coloro che in passato avevano già scelto la previdenza complementare dovranno indicare al nuovo datore di lavoro il fondo a cui vogliono continuare a versare il TFR.

Se si era scelto un fondo negoziale e si cambia categoria lavorativa allora non sarà più possibile continuare a contribuire allo stesso fondo; in questo caso è consigliabile aderire a un nuovo fondo e trasferire la propria posizione.

Infatti, una volta scelta la previdenza complementare per il proprio trattamento di fine rapporto non sarà più possibile modificare la decisione ma, tutt’al più, cambiare gestore e/o categoria di fondo pensione.

Liquidazione TFR cambio lavoro, non conviene

La domanda di molti lavoratori è: “Se cambio lavoro il TFR mi viene liquidato?”; la risposta dipende dalla scelta fatta al momento dell’assunzione o nel corso del rapporto di lavoro.

Come già analizzato nell’articolo TFR nel fondo pensione conviene, ecco i motivi, lasciando il TFR in azienda questo verrà liquidato e tassato ad ogni cambio lavoro. Al contrario, scegliendo il fondo pensione si potranno accumulare i TFR maturati presso diversi datori di lavoro in un unico strumento e al contempo contare su un grande vantaggio fiscale.

Infatti, normalmente, in caso di cambio lavoro il TFR viene liquidato con l’applicazione di un’aliquota media IRPEF che va dal 23% in su, quindi di gran lunga superiore rispetto alla tassazione agevolata dei fondi pensione pari al 15% che dopo 35 anni di partecipazione alla previdenza integrativa diminuisce arrivando a un minimo del 9%.

Molti non hanno ancora scelto la previdenza integrativa in quanto temono di non poter accedere ai propri risparmi in caso di bisogno tuttavia, il sistema è molto flessibile ed è anche possibile accedere al TFR nel fondo pensione in caso di licenziamento. Questa è solo una delle tante tutele previste per gli aderenti alla previdenza integrativa.

Variazione scelta destinazione TFR

Non solo in caso di cambio lavoro, anche coloro che al momento dell’assunzione o nell’arco dei primi sei mesi del rapporto di lavoro abbiano indicato di voler mantenere il proprio TFR presso l’azienda potranno, in qualsiasi momento, cambiare idea. Per modificare la scelta circa la destinazione del TFR sarà sufficiente aderire a un fondo pensione, scegliendo liberamente tra le varie opzioni disponibili sul mercato e consegnare al proprio datore di lavoro il modulo TFR2 unitamente al modulo di adesione al fondo pensione stesso.

Versare il TFR al fondo pensione consente ai lavoratori dipendenti di costruirsi una sicurezza economica in più, in aggiunta alla pensione pubblica e, al contempo, dare valore ai propri risparmi potendo sempre contare su importanti vantaggi fiscali, flessibilità e tutele.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!