Quando si parla di fondi pensione, tipici prodotti di risparmio di lungo periodo, è molto importante prendere in considerazioni i costi da questi applicati. Come indicato più volte da Mario Padula, Presidente della Covip dal 2016, “differenze anche ridotte nei costi, se accumulate in un’intera vita contributiva, possono tradursi in differenze sostanziose nelle prestazioni”. A parere di Padula serve puntare soprattutto sull’educazione previdenziale al fine di acquisire consapevolezza degli effetti che anche un solo punto percentuale di differenza dell’indicatore sintetico dei costi (ISC) può avere su un risparmio di lungo periodo.

Se stai dunque pensando di aderire ad un fondo pensione o ad un trasferimento presso un altro fondo pensione, in quanto il tuo gestore applica costi maggiori rispetto ai ricavi, in questo articolo troverai una spiegazione semplice di quelli che sono i costi applicati dal sistema di previdenza integrativa.

Costi fondi pensione: quanto pesano?

Il mercato di previdenza integrativa si compone di diversi fondi pensione, ognuno dei quali applica i propri costi, con differenze talvolta anche rilevanti da un gestore all’altro e propensione.it, con il suo database proprietario, li ha analizzati tutti. In particolare, prendendo in considerazione gli ISC (indicatore sintetico dei costi) medi di tutti i fondi pensione aperti e i piani individuali pensionistici (PIP) italiani, con quasi 400 comparti di gestione, è emerso che il peso medio dei costi sulla posizione dell’aderente è nel complesso del 3,03% nell’immediato. In questa media sono comprese sia quelle forme pensionistiche che hanno dei costi efficienti anche sotto l’1%, sia quelle che pesano fino a oltre il 6% e che sono decisamente elevati rispetto alla tendenza del mercato.

Le spese servono principalmente per coprire i costi di gestione del capitale accumulato e i relativi investimenti nei mercati finanziari. I comparti a componente maggiormente azionaria sono tipicamente più costosi rispetto a quelli obbligazionari perché richiedono un maggior controllo degli investimenti e del rischio a fronte, però, di rendimenti più elevati.

Costi diretti, indiretti ed eventuali

I costi di ciascun fondo pensione e comparto di gestione sono indicati in un’apposita sezione della nota informativa, denominata “scheda dei costi”, che è consegnata obbligatoriamente prima dell’adesione.

I costi dei fondi pensione si distinguono in:

- costi diretti, cioè quelle spese direttamente a carico dell’aderente al momento dell’adesione (eventuale, richiesta una tantum) e dei versamenti al fondo (eventuale, richiesta annualmente in cifra fissa o in % ad ogni versamento)

- costi indiretti, cioè quelle spese che incidono indirettamente sul capitale accumulato dall’aderente per la gestione degli investimenti (sempre previsti in percentuale su base annua)

- costi eventuali, cioè tutte le voci di spesa che dipendono dalle scelte effettuate dall’aderente.

Tra i costi eventuali possono rientrare le spese per le richieste di anticipazione o riscatto della posizione, trasferimento a un altro fondo pensione o comparto, e per le coperture assicurative accessorie della previdenza integrativa.

Costi più alti possono incidere notevolmente sul proprio risparmio previdenziale.

Stai ottenendo il massimo dal tuo fondo pensione?

Scopri se è arrivato il momento di cambiarlo per uno migliore online e senza alcun costo aggiuntivo!

Dove vengono indicati tutte le spese da sostenere nel fondo pensione?

La scheda dei costi dei fondi pensione

La scheda dei costi si trova nella prima sezione della nota informativa del fondo pensione e riporta, per ciascuna tipologia di costo, importo o percentuale previsti. Nella scheda dei costi esemplificata dalla Covip (Commissione di Vigilanza sui fondi pensione), l’ipotetico fondo pensione aperto Exemplum prevede i seguenti costi: una spesa di adesione una tantum di 65 euro, una spesa di 6 euro applicata al momento del primo versamento annuale e le spese di gestione applicate in percentuale sul patrimonio annuo. Questa percentuale varia a seconda del comparto di riferimento (garantito, obbligazionario, bilanciato, azionario). Infine, sono indicati in cifra fissa i costi eventuali.

Schema esemplificativo Covip (Commissione di Vigilanza sui fondi pensione)

Ma oltre ai costi diretti, indiretti ed eventuali, c’è una voce se vogliamo ancora più importante ed indicativa della convenienza del fondo pensione: l’indicatore sintetico dei costi (ISC).

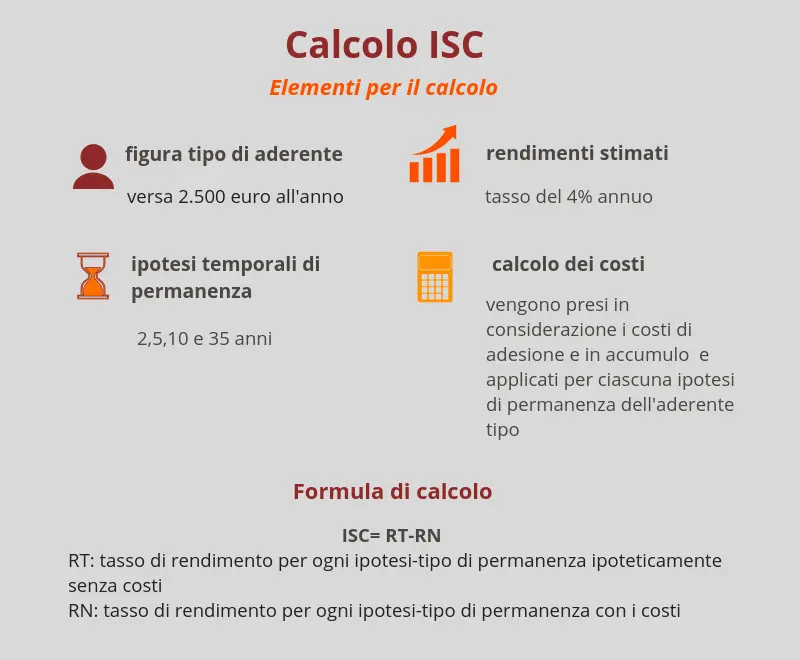

ISC: Indicatore sintetico dei costi del fondo pensione

Per calcolare l’incidenza dei costi, la stima è effettuata su un aderente-tipo che versa 2.500 euro all’anno e che ottiene dei rendimenti del 4%. I periodi di permanenza dello stesso aderente tipo sono di 2, 5, 10 e 35 anni. L’ISC è la differenza percentuale tra il tasso di rendimento senza costi e quello con tutti i costi effettivi.

Tornando all’esempio esemplificato dalla Covip, gli ISC dei singoli comparti del fondo pensione Exemplum sono i seguenti:

Schema esemplificativo Covip (Commissione di Vigilanza sui fondi pensione)

La percentuale di ISC diminuisce nelle durate superiori perché i costi fissi iniziali di adesione si ripartiscono nel corso degli anni.

Inoltre, viene illustrato come si posiziona l’ISC 10 anni del singolo comparto rispetto a quello medio delle altre forme pensionistiche complementari.

Per esempio, l’ISC a 10 anni del comparto azionario del fondo pensione aperto esemplificativo si posizione al di sotto della media di mercato dei comparti azionari sia dei fondi pensione aperti (FPA) che dei PIP, mentre al di sopra di quelli medi dei fondi chiusi negoZIALI (FPN).

Si tratta di un’importante forma di tutela e trasparenza del sistema di previdenza integrativa, che consente di compiere delle scelte maggiormente consapevoli.

Intatti, come esplicitato dalla Covip stessa “è importante prestare attenzione all’ISC che caratterizza ciascun comparto. Un ISC del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35 anni di partecipazione di circa il 18% (ad esempio, lo riduce da 100.000 euro a 82.000 euro)”

Fondo pensione: un prodotto di risparmio fiscalmente vantaggioso

Il fondo pensione è uno strumento di risparmio incentivato socialmente dallo Stato attraverso il beneficio della deducibilità fiscale. Quanto versato annualmente, infatti, viene sottratto dal reddito IRPEF, dichiarato in ogni anno di imposta successivo, fino a 5.164,57 euro consentendo di risparmiare sulle imposte da pagare.

Se ad esempio si dichiara un reddito di 30.000 euro e si versano 2.000 euro all’anno nel fondo pensione, quante tasse si risparmiano? Scoprilo con il calcolatore

Quando si deve scegliere il proprio fondo pensione quindi, per non svilire un investimento così prezioso e vantaggioso, è fondamentale tenere conto dei costi applicati.

Come sceglierlo? I costi sono solo una delle diverse variabili da considerare e propensione.it le prende in considerazione tutte, consigliandoti il prodotto più adatto sulla base del tuo profilo personale.

propensione.it è a tua disposizione per trovare il fondo pensione migliore per te

Consulenza gratuita e adesione online e senza alcun costo aggiuntivo!