Sono i giovani, noti anche come millennials (nati tra il 1980 e il 2000) e gli Z (nati dopo il 2000), i figli delle nuove tecnologie, degli smartphone e dei tablet, le generazioni che più di tutte hanno la necessità di pensare per tempo al proprio domani, soprattutto con riferimento al tema pensionistico. Infatti, oltre alla modifica del sistema pensionistico che ha introdotto nuove regole di accesso e di calcolo della pensione pubblica meno vantaggiose rispetto al passato, le loro carriere sono spesso caratterizzate da una maggiore discontinuità anche da un punto di vista contributivo.

Ecco allora che diventa importante costruirsi una pensione di scorta, aderendo il prima possibile alla previdenza integrativa, così da accrescere, giorno dopo giorno, la propria futura stabilità economica.

Aderire fin da giovani alla previdenza integrativa comporta numerosi benefici:

- ibertà di costruire nel tempo la propria stabilità economica

- genitori, nonni e zii possono venire in aiuto quando ancora non si è studenti o si guadagna poco

- prima si inizia maggiore sarà l’accumulo su cui poter contare e l’anticipo pensionistico con la R.I.T.A.

- accesso a vantaggi fiscali ancora maggiori

- più flessibilità di accedere a quanto accumulato

- gestione ancora più efficiente grazie al lungo periodo a disposizione

- il lavoratore neoassunto e la scelta di destinazione del TFR

Fondo pensione giovani: liberi di costruire passo dopo passo una pensione di scorta

Potrebbe sembrare prematuro ma il tema pensionistico è molto importante soprattutto per i giovani e non deve assolutamente essere rinviato. Anche se non lavori ancora i genitori ti possono aiutare aderendo per tuo conto.

Avendo un lungo periodo a disposizione, i giovani sono liberi di scegliere la frequenza e l’importo dei versamenti più in linea con le proprie esigenze e con la propria capacità di risparmio che può anche cambiare nell’arco della vita lavorativa.

Se si versano ammontari diversi o piccoli ma in maniera costante, anche grazie al vantaggio fiscale della deducibilità e ai rendimenti maturati, si può con il passare degli anni accumulare un capitale consistente su cui contare al termine della propria carriera lavorativa.

Quanto puoi ottenere da un fondo pensione?

La possibilità di essere aiutati

Da non sottovalutare, poi, il grande aiuto che un genitore può dare al proprio figlio iscrivendolo ad un fondo pensione. Se è ancora fiscalmente a carico, può oltretutto dedurre fiscalmente dal reddito IRPEF quanto versato nel fondo pensione in suo favore. In famiglia anche nonni e zii ad esempio possono optare per un regalo decisamente prezioso, aiutando un nipote a costruirsi una pensione integrativa.

Prima si inizia maggiore è la pensione integrativa

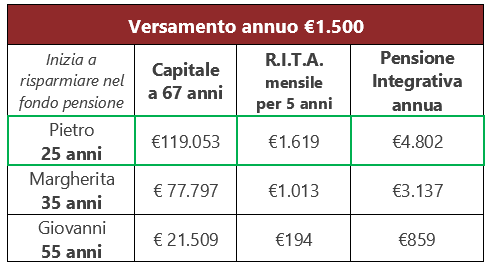

Prima si inizia a contribuire nel proprio fondo pensione e maggiore sarà la pensione integrativa su cui si potrà contare. Ecco tre esempi di risparmio previdenziale, identici per versamenti e rendimenti ma attivati a età differenti a confronto: Pietro a 25 anni, Margherita a 35 anni, Giovanni a 55 anni, versamenti di 1.500 euro annui e rendimento stimato del 4% annuo.

Iniziando a risparmiare molto presto, a fronte dello stesso investimento, Pietro su ritroverà al momento del pensionamento una prestazione molto più elevata rispetto a Giovanni, che si traduce anche in una pensione integrativa maggiore, ossia, ben 3.943 euro annui in più rispetto a Giovanni e 1.665 euro in più rispetto a Margherita per tutta la vita.

Un anticipo pensionistico più vantaggioso: la R.I.T.A.

Per lo stesso motivo, anche l’anticipo pensionistico grazie alla R.I.T.A. (rendita integrativa temporanea anticipata) può essere più vantaggioso iniziando a risparmiare da giovani. Tornando infatti a Pietro, Margherita e Giovanni, se decidono di richiedere la R.I.T.A. all’età di 62 anni, potranno contare su una rendita mensile rispettivamente di 1.619 euro, 1.013 euro e 194 euro per i cinque anni successivi, fino al raggiungimento della pensione pubblica a 67 anni.

Fondo pensione: aderendo da giovani più vantaggi fiscali

Gli aderenti alla previdenza integrativa possono sempre contare su importanti vantaggi fiscali grazie all’applicazione del sistema fiscale E-T-T, e chi si iscrive da giovane ancora di più.

Perchè?

1. La prestazione finale è soggetta ad una tassazione agevolata pari al 15%, inferiore alle normali aliquote IRPEF (dal 23% al 43%). Il tempo premia ulteriormente gli aderenti “di lunga data” con un ulteriore “sconto” sulla tassazione: dopo 15 anni di partecipazione al fondo pensione, l’aliquota del 15% diminuisce ulteriormente dello 0,30% all’anno, fino ad arrivare a una tassazione minima del 9% dopo 35 anni di partecipazione.

Prima si aderisce, minore sarà la tassazione applicata in fase di erogazione.

| TASSAZIONE AGEVOLATA DELLA PENSIONE INTEGRATIVA | |||

|---|---|---|---|

Anni di partecipazione alla previdenza integrativa |

≤ 15 anni |

≥ 15 anni |

≥ 35 anni |

Aliquota applicata |

15% |

– 0,30% per ogni anno successivo fino al massimo del 6% di riduzione | 9% |

2. Altro importante punto di forza del sistema fiscale agevolato E-T-T è la deducibilità dei versamenti al fondo pensione fino a 5.164 euro all’anno. Anche in questo caso i giovani hanno accesso ad un bonus: il limite annuo infatti aumenta a ben 7.746,86 euro per i lavoratori alla prima occupazione.

Come funziona il bonus di deducibilità?

Nei primi 5 anni di adesione la parte del tetto di deducibilità ordinario non sfruttata non verrà persa ma diventerà un bonus che potrà essere sfruttato nei 20 anni successivi fino a raggiungere una deducibilità totale pari a 7.746,86 euro annui.

Prima si inizia e maggiore sarà il risparmio sulle tasse ottenuto grazie alla deducibilità dei contributi.

Previdenza complementare giovani: risparmio flessibile

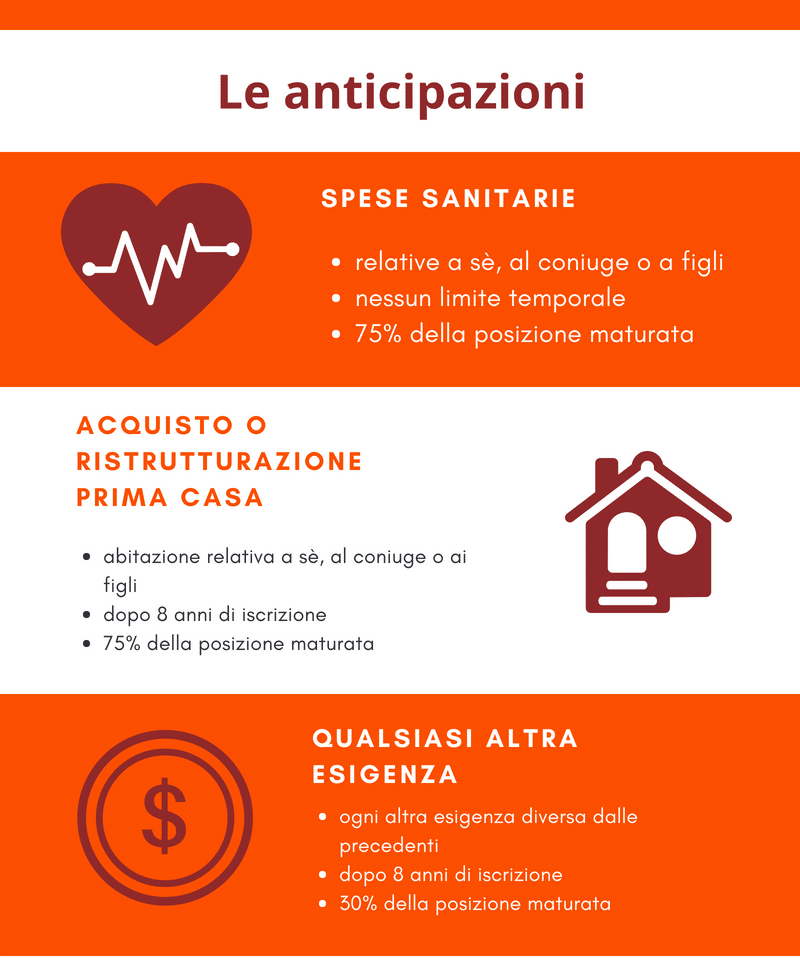

Un altro vantaggio che aumenta con il passare degli anni è quello della flessibilità. Dopo 8 anni di partecipazione al fondo pensione si possono richiedere anticipazioni:

- fino al 75% di quanto accumulato per l’acquisto o la ristrutturazione della prima casa per sé, il coniuge o i figli

- fino al 30% di quanto accumulato per qualsiasi esigenza

Si tratta di due opzioni importanti, soprattutto per i giovani, che potranno accedere ai propri risparmi per acquistare casa o, fino al 30%, per avviare la propria attività, fare un bel viaggio, finanziare un master.

Resta ferma la possibilità di richiedere, in qualsiasi momento, anticipazioni fino al 75% di quanto accumulato nel fondo pensione per affrontare importanti spese mediche.

Fondo pensione giovani: nel lungo periodo è più facile ottenere una gestione efficiente

Oltre ai vantaggi fiscali, alla flessibilità e alla libertà nelle scelte, i giovani che aderiscono presto hanno i loro risparmi gestiti in un periodo abbastanza lungo da permettere di ottenere una gestione efficiente.

Come mai la gestione è più efficiente nel lungo periodo?

In primo luogo, il lungo periodo porta a compensare le eventuali oscillazioni di mercato e a ottenere una certa stabilità dei rendimenti.

Inoltre, ai fondi pensione si applica il meccanismo della capitalizzazione degli interessi o interesse composto per il quale gli interessi generati, a seguito dell’investimento del capitale generano essi stessi degli interessi. Grazie a questo meccanismo è possibile, nel lungo periodo, ottenere una crescita esponenziale dei propri risparmi.

Altro punto a favore di una lunga gestione è la dilazione dei costi. Questi infatti diminuiscono nel lungo periodo in quanto i costi fissi iniziali si ripartiscono nel corso degli anni.

E non è finita lì, i giovani aderenti possono iniziare con un investimento in un comparto azionario, più consigliabile per un lungo periodo di partecipazione, e poi, con l’avanzare dell’età, spostarsi verso comparti bilanciati tra azioni e obbligazioni, fino a scegliere un comparto garantito all’avvicinarsi della pensione così da consolidare i propri risparmi.

Lavoratore neoassunto e la scelta di destinazione del TFR

Un lavoratore dipendente appena assunto o comunque ad ogni cambio lavoro deve decidere cosa farne del TFR: fondo pensione o lasciarlo in azienda.

Versare il TFR nel fondo pensione è molto più conveniente per almeno i seguenti motivi:

il TFR si accumula in un unico strumento lungo tutta la carriera lavorativa e non viene frammentato ogni volta che si cambia lavoro

- la tassazione nel fondo pensione è molto più agevolata (15% – 9%) rispetto a quella applicata al TFR liquidato in azienda (minimo 23%)

- nel fondo pensione il TFR cresce di più perché i rendimenti che si ottengono con gli investimenti sono tendenzialmente superiori rispetto alla rivalutazione ordinaria del TFR in azienda

- il TFR accumulato nel fondo è intoccabile e in caso di crisi del datore di lavoro, se non viene versato, si è tutelati dalla legge

- il fondo pensione si adatta di più alle esigenze di vita perché quanto accumulato può essere richiesto con maggiore flessibilità rispetto al TFR accantonato in azienda.

Aderendo fin da giovani alla previdenza complementare sarà possibile ottenere una sicurezza economica in più per il post lavoro e al contempo beneficiare di importanti vantaggi fiscali e flessibilità.

Non rimandare a domani ciò che puoi fare oggi, inizia subito a costruirti la tua pensione di scorta.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!