A seconda del reddito annuo, vengono quantificati i contributi previdenziali dovuti:

- il contributo sul reddito cosiddetto “minimale”, che per il 2019 è fissato a 15.878 euro e con applicazione dell’aliquota del 24,09%

- il contributo cosiddetto “a conguaglio” per la totalità dei redditi d’impresa prodotti e calcolato rispetto alla quota eccedente il minimale di 15.878 euro, con applicazione delle seguenti aliquote: 24,09% fino a 47.143 euro e 21,54% oltre i 47.143 euro

- il massimale imponibile è di 102.543 euro per i lavoratori privi di anzianità contributiva al 31 dicembre 1995 (78.572 euro per i lavoratori con anzianità contributiva nella stessa data).

A seconda dell’età e dell’inizio dell’attività lavorativa, cambia il metodo di calcolo della pensione, cioè si ricade nel sistema retributivo o contributivo. Quest’ultimo, però, a partire dal 2012 trova applicazione per tutti i lavoratori.

Con quali requisiti va in pensione un giovane imprenditore?

1. la pensione di vecchiaia:

- sia per gli uomini che per le donne, a partire dal 2019 il requisito anagrafico è di 66 anni e 7 mesi e vent’anni di contributi, se la pensione non risulta inferiore a 1,5 volte l’importo dell’assegno sociale (nel 2019 è pari a 458 euro per tredici mensilità)

- al raggiungimento di 70 anni e 5 mesi di età e cinque di contributi a prescindere dall’importo della pensione

2. la pensione anticipata:

- per gli uomini è richiesto un requisito contributivo di 42 anni e 10 mesi e per le donne di 41 anni e 10 mesi, a prescindere dall’età

- sia per gli uomini che per le donne un requisito anagrafico di 63 anni e vent’anni di contributi se la pensione non risulta essere inferiore a 2,8 volte l’importo mensile dell’assegno sociale.

A seconda delle condizioni lavorative e personali, esistono poi altre vie di pensionamento agevolato e anticipato.

Per ottenere l’assegno pensionistico non è necessaria la cessazione dell’attività di lavoro autonomo, ma solo quella da lavoro dipendente.

A quanto ammonta la pensione di un giovane imprenditore?

Se per un lavoratore dipendente del settore privato, con una carriera più o meno stabile, si stima in media un tasso di copertura della pensione pubblica rispetto all’ultimo reddito percepito del 70%, per i lavoratori autonomi il tasso di sostituzione è inferiore. Questo già solo per l’ammontare dell’aliquota contributiva versata annualmente, che è inferiore rispetto a quella dei lavoratori dipendenti (24% vs 33%). In alcuni casi, poi, se il lavoratore esercita la propria attività d’impresa in regime forfettario, ha accesso ad una riduzione contributiva del 35%, che quindi riduce ulteriormente in montate pensionistico.

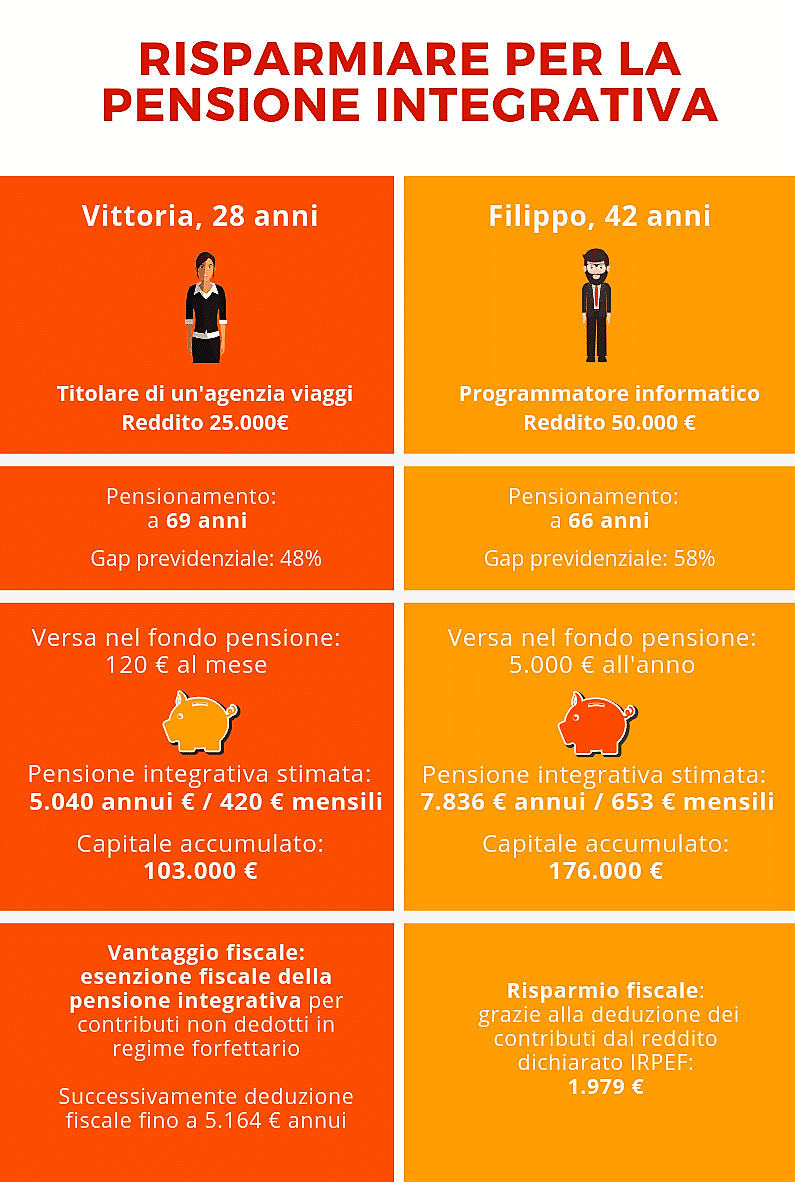

Vediamo il caso di due giovani imprenditori a confronto, Vittoria, 28enne che ha avviato da poco la sua agenzia di viaggi online e Filippo, 42 anni, programmatore informatico.

Vittoria 28 anni e un’agenzia di viaggi online

Vittoria ha avviato la sua attività di agenzia di viaggi online nel 2016 e quest’anno ha un reddito annuo lordo di 25.000 euro. La sua attività ha buone potenzialità, quindi si stima una crescita reddituale di almeno il 2%.

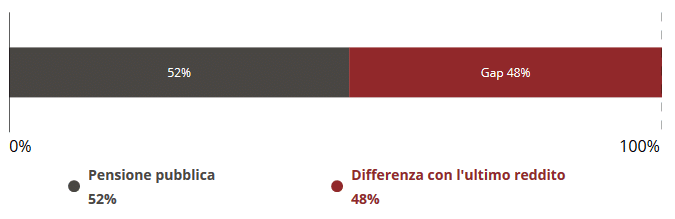

La pensione pubblica stimata, all’età di 69 anni e 9 mesi, coprirà solo il 52% del suo ultimo reddito percepito e, di conseguenza, potrà contare su un’entrata di ben il 48% inferiore.

Filippo è un programmatore informatico, titolare della sua impresa da dieci anni e ha un reddito annuo lordo di 50.000 euro.

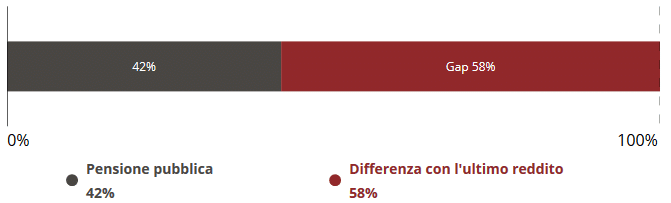

Si stima nel suo caso un pensionamento a 66 anni e 1 mese ma con una pensione pubblica che coprirà solo il 42% del suo ultimo reddito percepito. Il suo gap previdenziale sarà quindi del 58%.

La pensione integrativa per gli imprenditori

Essendo in regime forfettario, potrà avvalersi di un altro grande vantaggio fiscale al posto della deducibilità dei contributi versati. Quanto versato, infatti, non sarà tassato in fase di erogazione della pensione integrativa.

Quando Vittoria, con la sua attività da lavoro autonomo, non sarà più in posseso dei requisiti per il regime forfettario, allora potrà dedurre i contributi versati dal reddito dichiarato ai fini IRPEF, fino a 5.164 euro annui.

Una volta in pensione, si stima che Vittoria potrà contare su 420 euro da affiancare alla pensione pubblica, avendo accumulato un capitale di 103.000 euro. Se lo vorrà, potrà anche optare per la liquidazione in un’unica soluzione fino al 50% di questa somma.

Filippo si è iscritto due anni fa ad un fondo pensione e versa annualmente 5.000 euro. Non si avvale del regime fiscale forfettario quindi può dedurre interamente quanto versato dal reddito dichiarato di 50.000 euro, con un risparmio di imposte IRPEF di 1.979 euro.

Al momento del pensionamento potrà contare su una pensione integrativa di 653 euro mensili e un capitale di 176.000 euro.