Tutti i lavoratori devono iscriversi al sistema previdenziale obbligatorio e, a seconda della categoria professionale, alla propria gestione di riferimento, in modo tale da versare i contributi e poter contare, una volta terminata l’attività lavorativa, sulla pensione pubblica.

Il sistema pensionistico pubblico si articola quindi in quattro forme di previdenza:

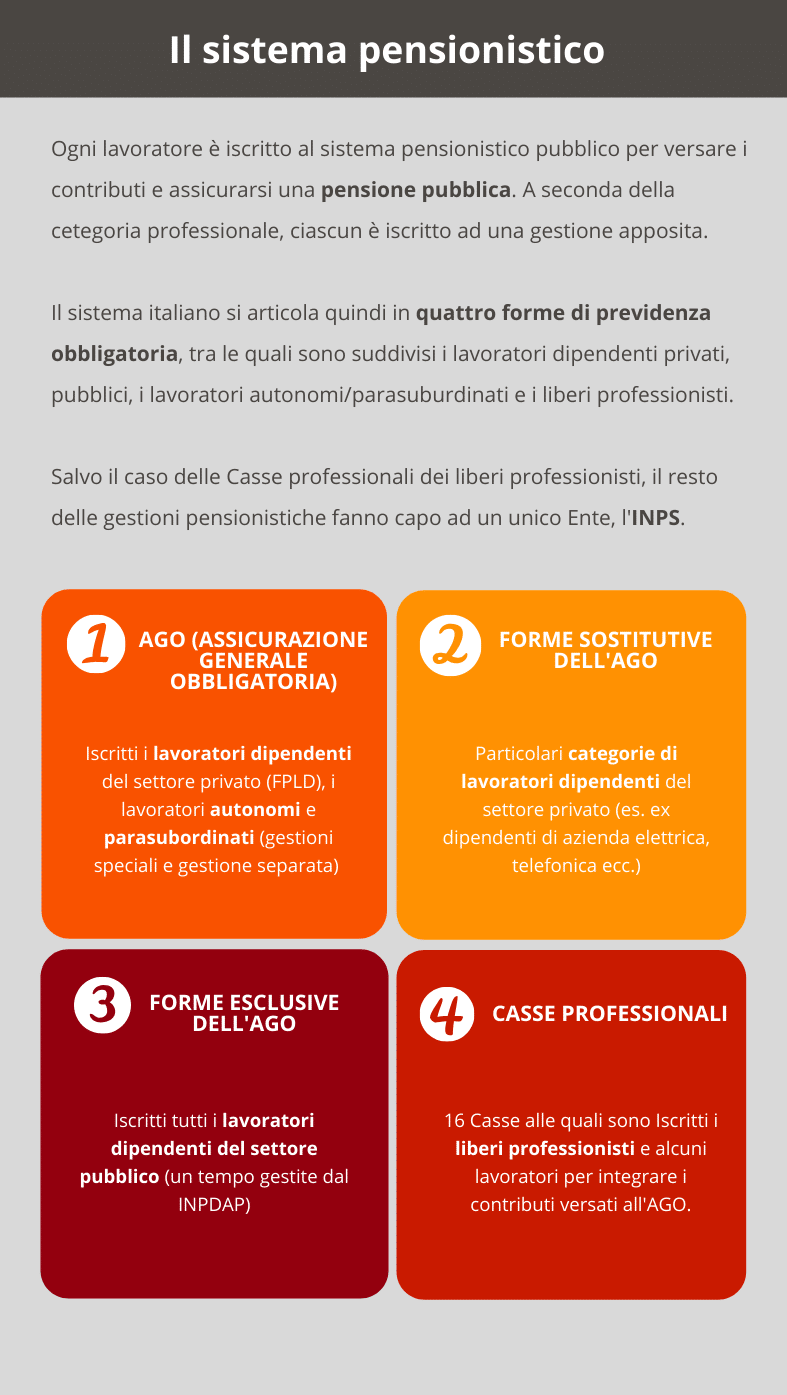

- L’AGO (Assicurazione Generale Obbligatoria) che consta a sua volta delle gestioni INPS per i lavoratori dipendenti del settore privato, i lavoratori autonomi e i parasubordinati. In particolare è composta da:

- il Fondo Pensioni Lavoratori Dipendenti (FPLD), gestione alla quale sono iscritti i lavoratori dipendenti del settore privato

- le tre gestioni speciali dei lavoratori autonomi, alle quali sono iscritti 1) gli artigiani o autotrasportatori 2) i commercianti, esercenti turismo, titolari di impresa o imprenditori 3) i coltivatori diretti, imprenditori agricoli mezzadri e coloni

- la gestione separata, alla quale sono iscritti i lavoratori autonomi, i collaboratori parasubordinati (rapporti di collaborazione coordinata e continuativa, anche a progetto o occasionali/stagionali) e gli agenti o rappresentanti di commercio e i liberi professionisti sprovvisti di cassa professionale.

2. Le forme sostitutive dell’AGO che sono gestioni di previdenza obbligatoria per particolari categorie di lavoratori dipendenti un tempo gestite da un Ente ad hoc e oggi di competenza dell’INPS

3. Le forme esclusive dell’AGO che sono le gestioni per i lavoratori dipendenti del settore pubblico, oggi gestite dall’INPS dopo la soppressione di un altro ente di riferimento (INPDAP)

4. Casse professionali alle quali sono iscritti i liberi professionisti, suddivisi per categoria e alcuni lavoratori che devono integrare i contributi versati all’AGO.

Oltre alla pensione pubblica, le gestioni del sistema previdenziale obbligatorio assicurano altre prestazioni di carattere generale, come quelle di invalidità, o di carattere sperimentale, previste solo per un certo periodo sino all’introduzione definitiva o alla soppressione, come quota 100 o l’ape sociale e infine di carattere eccezionale, previste in occasione di determinato momento storico.

Tra queste rientrano le misure introdotte dal decreto “Cura Italia” a sostegno del reddito dei lavoratori per fronteggiare l’emergenza epidemiologica da Covid-19. In particolare, per ottenere le varie prestazioni previste, come i congedi parentali o l’indennità dei 600 euro per gli autonomi e per i liberi professionisti, il lavoratore deve rivolgersi alla propria gestione di previdenza obbligatoria di riferimento, ossia o all’INPS o alla Cassa Professionale di categoria.

Pensione pubblica come sarà?

La prestazione principale resta la pensione pubblica, su cui si potrà contare una volta terminata l’attività lavorativa a maturazione dei requisiti previsti dalla propria gestione di previdenza obbligatoria: per esempio, a 67 anni di età anagrafica e almeno 20 anni di contributi, nota anche come della pensione di vecchiaia, prevista per i lavoratori iscritti all’AGO.

Anche se ciascuna gestione previdenziale prevede le proprie regole contributive e di pensionamento, un fattore comune a tutti i lavoratori è che la propria pensione pubblica sarà inevitabilmente inferiore rispetto all’ultimo reddito percepito in attività. Si parla di gap previdenziale, ossia proprio questa differenza tra le due entrate economiche che lascerà il lavoratore sprovvisto di una parte di reddito goduto fino al mese precedente al pensionamento. Per i lavoratori dipendenti si stima una pensione pubblica del 30% / 40% in meno rispetto all’ultimo stipendio, mentre per gli autonomi e i liberi professionisti anche del 60% / 70% in meno rispetto al proprio reddito da lavoro.

Pensione pubblica: posso stimarla e integrarla

La consapevolezza sulla propria futura pensione pubblica consente di proteggersi dal gap previdenziale. Innanzitutto, sulla base della propria situazione lavorativa attuale è possibile stimare con il simulatore previdenziale la futura pensione pubblica e la percentuale di ultimo reddito da lavoro non coperta.

A quel punto, appurato che è necessario integrare la pensione pubblica si può correre ai ripari grazie ad uno strumento mirato: il fondo pensione, una forma di risparmio che ha proprio lo scopo di assicurare una pensione integrativa da affiancare a quella pubblica.

Scelto il fondo pensione, si iniziano a effettuare i propri versamenti, per un ammontare e una frequenza scelti liberamente (ad esempio 100 euro al mese), quanto versato viene investito generando dei rendimenti che accrescono il capitale accumulato e al momento del pensionamento nel regime obbligatorio di appartenenza, dalla propria posizione maturata nel fondo pensione, si ottiene la pensione integrativa.

Nel frattempo, mentre si stanno accumulando i risparmi nel fondo pensione:

- si gode del beneficio fiscale della deducibilità dal reddito dichiarato ai fini IRPEF per quanto versato annualmente fino a 5.164, 57 euro

- il risparmio fiscale tutela il lavoratore e le persone care grazie alle tutele offerte dalla legge

- si può attingere a quanto accumulato prima del pensionamento per le proprie esigenze di vita.

Il sistema pensionistico italiano è quindi composto da un lato dalla previdenza obbligatoria e le relative gestioni alle quali sono iscritti tutti i lavoratori e dall’altro dalla previdenza integrativa, attivabile invece su base volontaria aderendo ad un fondo pensione.

Quanto puoi ottenere da un fondo pensione?

Calcola online e in pochi minuti