Il tema pensionistico è da sempre un argomento molto delicato, tanto di più negli ultimi anni da quando, a seguito dell’allungamento dell’aspettativa di vita e del calo delle nascite, sono stati innalzati sia gli anni di età anagrafica che gli anni di contributi necessari per l’accesso alla pensione. Nonostante questi accorgimenti, la pensione pubblica rappresenterà solo una percentuale dell’ultimo reddito percepito da lavoratori e non permetterà di mantenere uno stile di vita adeguato anche da pensionati.

Pensioni: ultime novità

Le riforme delle pensioni degli ultimi anni hanno introdotto delle misure di pensionamento flessibile rispetto ai requisiti ordinari, come Quota 100, che se da un lato consentono un ritiro anticipato dal lavoro, in un regime contributivo abbassano inevitabilmente la pensione pubblica, che è a maggior ragione inferiore rispetto all’ultimo reddito goduto. Secondo le ultime novità in tema di pensioni, le prospettive sono di un superamento di quota 100 prevedendo un pensionamento base a 62 anni ma con forti penalizzazioni sull’assegno pensionistico. Questo si traduce in un’esigenza ancora più accentuata di integrazione della pensione.

Tuttavia, per coloro che vogliono agire e tutelarsi, costruendosi per tempo una pensione di scorta da affiancare alla pensione pubblica, la soluzione c’è: la previdenza integrativa.

Fondo di previdenza: perchè è importante aderire

Per avere una sicurezza economica in più per il post lavoro è importante iniziare a risparmiare il prima possibile. Con un fondo di previdenza integrativa non servono grandi somme, per ottenere dei buoni risultati è sufficiente essere costanti. Inoltre, visto l’importante scopo sociale perseguito, i fondi pensione vengono incentivati dallo Stato attraverso la previsione di molti vantaggi fiscali, flessibilità e tutele.

Fondi di previdenza integrativa: come funzionano?

I fondi pensione di previdenza integrativa sono uno strumento di risparmio di lungo periodo il cui funzionamento può essere schematicamente suddiviso in tre fasi:

1. La fase di adesione e di contribuzione

Tutti possono aderire alla previdenza complementare: lavoratori dipendenti, autonomi, liberi professionisti, persone inoccupate, studenti e anche bambini, in qualità di soggetti fiscalmente a carico.

Una volta individuato il fondo pensione più adatto al proprio profilo è possibile scegliere liberamente l’importo e la frequenza dei contributi: versamenti mensili, trimestrali, un unico versamento annuale o ancora, i lavoratori dipendenti potranno versarvi anche il proprio TFR e gli eventuali premi di risultato.

Oltretutto, i fondi pensione offrono un vantaggio immediato agli aderenti: i contributi versati al fondo di previdenza integrativa sono deducibili dal reddito dichiarato ai fini IRPEF fino a ben 5.164 euro all’anno. Si tratta di un vantaggio fiscale importante che consente di risparmiare ogni anno sulle tasse.

Ad esempio, un aderente con un reddito di € 28.000 lordi che versa 1.800 euro all’anno al fondo pensione, risparmierà ben € 514 di tasse. E’ come se il fondo gli rendesse subito € 514.

Trasferimento del fondo pensione

Un fattore molto importante, inoltre, è che il fondo pensione può essere cambiato nel tempo, per qualsiasi ragione, dopo due anni dall’adesione. Ad esempio, molto spesso si scopre che il fondo pensione sottoscritto in realtà non è affatto conveniente. In questi casi è fondamentale richiedere il trasferimento in un fondo pensione migliore, perché nel lungo periodo i costi applicati possono incidere di molto sul proprio risparmio previdenziale.

Ad esempio, un aderente con un reddito di € 28.000 lordi che versa 1.800 euro all’anno al fondo pensione, risparmierà ben € 514 di tasse. E’ come se il fondo gli rendesse subito € 514.

2. La fase di gestione: i risparmi crescono grazie agli investimenti

Gli aderenti possono scegliere liberamente, sulla base del proprio profilo di rischio e degli anni mancanti al pensionamento, la linea di investimento più adatta al proprio profilo, potendo optare tra quella garantita, obbligazionaria, bilanciata o azionaria o, eventualmente, diversificando i propri investimenti tra diversi comparti di gestione.

Ai fondi pensione si applica il meccanismo dell’interesse composto secondo il quale i rendimenti generano essi stessi rendimenti permettendo una crescita potenzialmente esponenziale dei propri risparmi.

Anche questa fase è caratterizzata dalla flessibilità in quanto gli aderenti hanno la possibilità di modificare il piano di versamenti scelto al momento dell’adesione o eventualmente sospenderlo, nonché cambiare fondo pensione dopo due anni di permanenza in quello originario. Inoltre, in caso di necessità, sarà possibile chiedere anticipazioni di quanto accumulato (ad esempio fino al 75% di quanto accumulato per l’acquisto o la ristrutturazione della prima casa o fino al 30% per qualsiasi esigenza) o il riscatto totale o parziale della propria posizione in caso di inoccupazione.

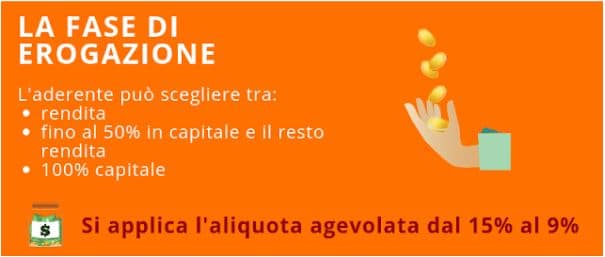

3. La fase di erogazione della prestazione finale

Una volta raggiunta l’età pensionabile nel proprio regime pubblico di appartenenza è possibile richiedere l’erogazione della prestazione finale potendo scegliere tra tre diverse modalità: 100% in rendita, fino al 50% in capitale, subito e il restante in rendita o, in certi casi, il 100% sotto forma di capitale.

Anche al momento dell’erogazione gli aderenti potranno contare su un importante vantaggio fiscale: l’aliquota agevolata della prestazione finale.

Alla prestazione finale si applica un’aliquota del 15% che, dopo 15 anni di partecipazione al fondo diminuisce ulteriormente dello 0,30% all’anno, fino ad arrivare a un minimo del 9%, una bella differenza rispetto alle normali aliquote IRPEF.

4. Anticipare l’erogazione della prestazione finale

Come detto in fase di accumulo i risparmi non sono del tutto vincolati ma anzi, il capitale accumulato nel fondo pensione può essere utilizzato anche per esigenze diverse da quelle dell’integrazione pensionistica, come appunto nel caso delle anticipazioni e dei riscatti.

Inoltre, la previdenza integrativa consente di anticipare il pensionamento di cinque anni o dieci anni rispetto alla maturazione dei requisiti per la pensione di vecchiaia. Questo grazie alla possibilità di richiedere la R.I.T.A. (rendita integrativa temporanea anticipata) al proprio fondo pensione quando si smette di lavorare o si perde il lavoro in prossimità della pensione, ma senza averne ancora accesso. Costituisce, quindi, una vera e propria fonte di reddito quando non si ha più un lavoro su cui contare e neppure la pensione pubblica, in una fase della vita in cui è difficile reinserirsi nel mondo del lavoro.

Fondo di previdenza complementare, quanto è possibile ottenere?

Il risultato finale dipenderà dagli anni di partecipazione al fondo di previdenza, dalla linea di investimento prescelta e i rendimenti ottenuti, dall’importo dei contributi versati e dalla costanza.

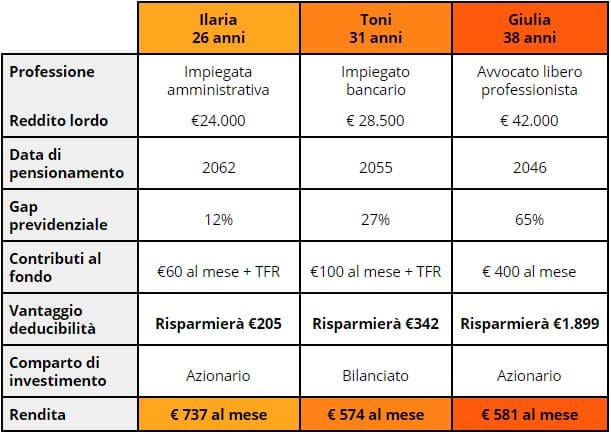

Alcuni esempi possono aiutare a capire com’è possibile colmare il gap previdenziale e cioè la differenza tra pensione pubblica e ultimo reddito percepito da lavoratori, la rendita che è possibile ottenere in aggiunta alla pensione pubblica, e quanto è possibile risparmiare ogni anno sulle tasse grazie alla deducibilità dei contributi versati al fondo di previdenza.

Avendo 26 anni e visto il lungo periodo a disposizione prima del pensionamento Ilaria ha deciso di aderire a un comparto azionario di un fondo pensione versando con costanza €60 al mese e il TFR. Così facendo, una volta raggiunta l’età pensionabile otterrà una rendita di €737. Inoltre, grazie alla deducibilità, dei €720 versati annualmente nel fondo pensione ben €205 le verranno restituiti di deducibilità.

Toni ha deciso di aderire all’età di 31 anni a un comparto bilanciato di un fondo pensione (comparto in linea con il suo profilo di rischio medio) versando €100 al mese e il TFR, per un risparmio fiscale di €342. Una volta in pensione potrà contare su un’integrazione pensionistica di €574.

Giulia ha deciso di aderire a 38 anni alla previdenza integrativa versando €400 al mese, per un totale di €4.800 all’anno. In questo modo risparmia ben €1.899 di imposte IRPEF grazie al vantaggio fiscale della deducibilità e una volta raggiunta l’età pensionabile avrà una rendita mensile di €581 da affiancare alla pensione pubblica.

Il fondo di previdenza integrativa è uno strumento unico nel suo genere che da agli aderenti la possibilità di costruirsi, giorno dopo giorno, una pensione di scorta da affiancare a quella pubblica. Prima si inizia e maggiore sarà il risultato.