Il fondo pensione si contraddistingue da altri strumenti di risparmio per tante qualità, primo fra tutte essere fiscalmente agevolato, ma anche molto flessibile e tutelato. Un’altra sua grande peculiarità è quella di essere uno strumento “universale”, almeno su due fronti:

- il fondo pensione “serve a tutti” e non può mancare nella propria pianificazione finanziaria

- il fondo pensione “è per tutti” e permette di proteggere tutta la famiglia.

Il fondo pensione “serve a tutti”

Scopri quando e con quanto andrai in pensione

Online e in pochi minuti

Il fondo pensione “è per tutti”

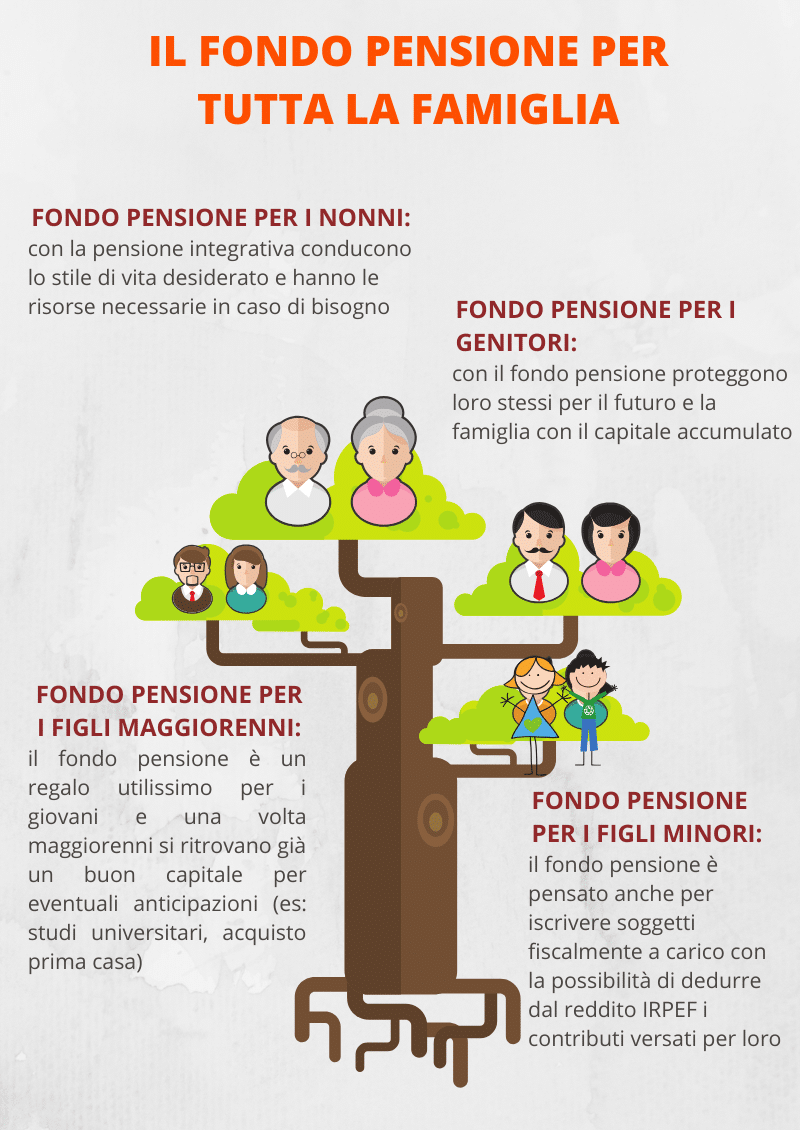

I genitori che sottoscrivono il fondo pensione per loro stessi provvedono a costruirsi innanzitutto una pensione integrativa su cui contare una volta terminata l’attività lavorativa, risparmiando sulle tasse ogni anno grazie alla deducibilità fiscale dei contributi versati fino a 5.164,57 euro.

Non solo, il capitale accumulato è una sicurezza per tutti perché in caso di premorienza il capitale accumulato spetta per legge agli eredi o agli altri beneficiari prescelti.

I genitori, inoltre, possono iscrivere i propri figli quando sono ancora bambini come soggetti fiscalmente a carico, sfruttando la deduzione fiscale anche per quanto versato per loro. In questo modo regalano loro soprattutto del tempo prezioso per accumulare i risparmi, ottenere rendimenti, che accrescono il capitale, e aumentare le flessibilità dello strumento.

Infatti, dopo 8 anni è possibile richiedere anticipazioni e una volta maggiorenni si ritroveranno già un capitale cui poter attingere ad esempio per gli studi universitari oppure per l’acquisto della prima casa.

Anche se i figli vengono iscritti ad un fondo pensione già da maggiorenni, comunque gli si regala uno strumento di investimento utile e vantaggioso, trasmettendogli al contempo la cultura del risparmio: a quel punto, infatti, gli verrà naturale investire i propri risparmi nel corso della vita per le proprie esigenze e per tutelare la propria famiglia.

Infine, una volta diventati nonni e raggiunti i requisiti per il pensionamento grazie al fondo pensione gli aderenti possono contare su una pensione integrativa, fondamentale per condurre lo stile di vita desiderato e avere le risorse necessarie per qualsiasi necessità anche in un’ottica di health care.

Ci sono diverse modalità di erogazione della prestazione pensionistica:

- 50% in capitale in un’unica soluzione e 50% in rendita vitalizia

- 100% in capitale a determinate condizioni

- 100% in rendita vitalizia

Si può scegliere tra diverse tipologie di rendite, e optando per una rendita vitalizia reversibile si assicura in caso di morte l’erogazione della pensione integrativa al beneficiario designato, come ad esempio il coniuge.

Non solo. Grazie alla R.I.T.A. Rendita Integrativa Temporanea Anticipata del fondo pensione puoi chiedere quanto accumulato nel fondo pensione con un anticipo di 5 anni rispetto alla pensione di vecchiaia, o addirittura 10 anni se si è inoccupati da almeni 24 mesi.

Vuoi maggiori informazioni?

Un nostro esperto è a tua disposizione gratuitamente e senza impegno.