Pensione anticipata?

Calcolo pensione anticipata

- Coloro che hanno iniziato a contribuire prima del 1° gennaio 1996 e ai quali si applicherà il sistema di calcolo della pensione di tipo retributivo o misto

- Coloro che hanno iniziato a contribuire dopo il 1° gennaio 1996 e ai quali si applicherà integralmente il sistema di calcolo della pensione di tipo contributivo

Altra distinzione da fare è quella per genere:

-

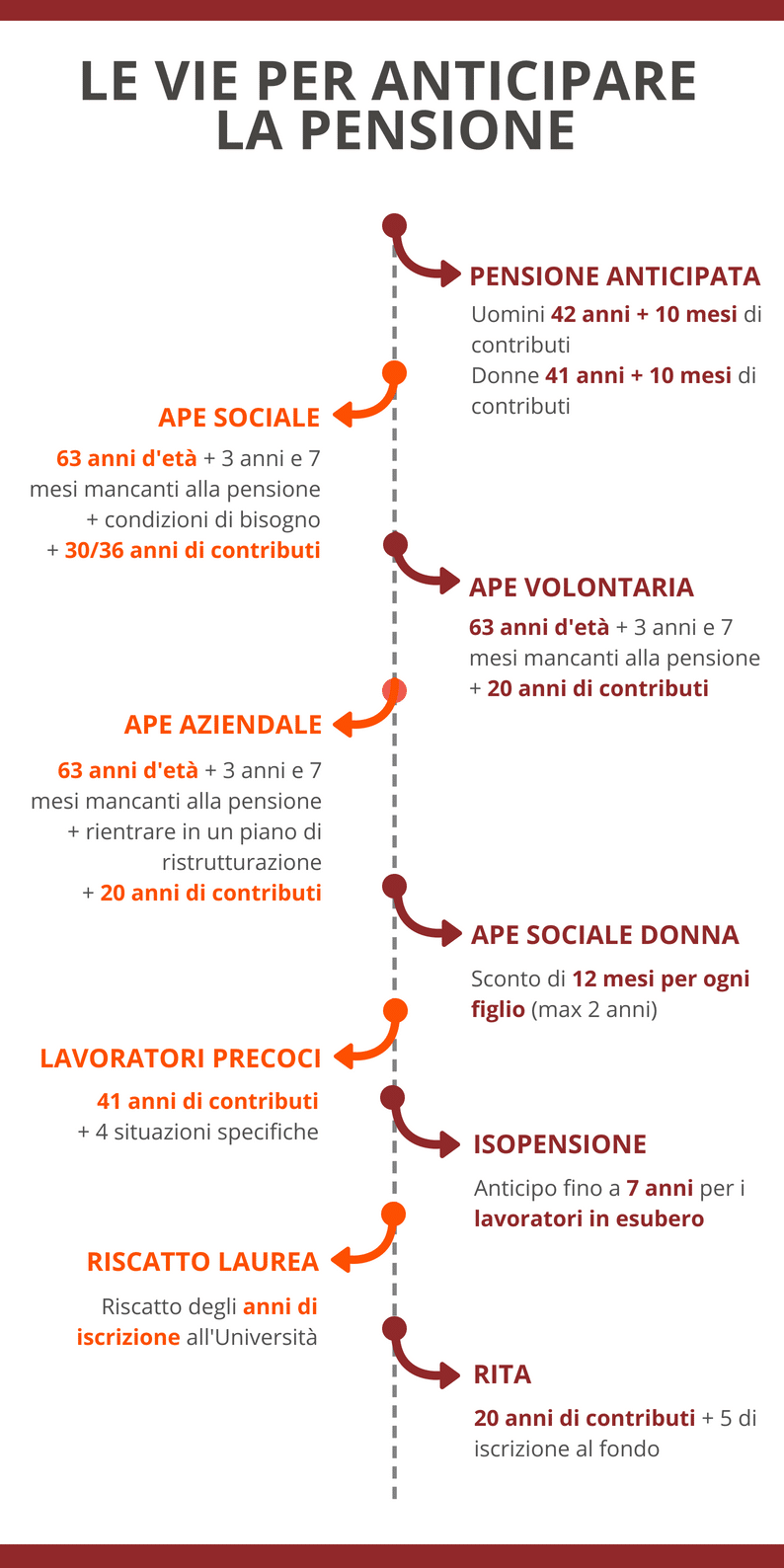

- Gli uomini potranno andare in pensione con 42 anni e 10 mesi di contributi (dal 1°gennaio 2019 ci vorranno 43 anni e 3 mesi);

- Le donne potranno andare in pensione con 41 anni e 10 mesi di contributi (dal 1° gennaio 2019 ci vorranno 42 anni e 3 mesi).

Oltre alla pensione anticipata base, ne esiste anche un’altra tipologia, cioè la pensione anticipata contributiva. Chi ne può usufruire?

Nel 2018 possono accedere a questa tipologia solo coloro che hanno i seguenti requisiti:

- hanno iniziato a versare i contributi dal 1996 in poi

- Hanno compiuto 63 anni e 7 mesi di età anagrafica

- Possono vantare almeno 20 anni di anzianità contributiva

L’importo della prima rata di pensione non deve essere inferiore a 2,8 volte l’ammontare mensile dell’assegno sociale Inps (nel 2018 importo pari a circa 1.268,40€ lordi mensili);

APE: anticipo pensionistico in tre varianti

APE sociale: l’anticipo a carico dello Stato

- Disoccupati, a seguito di scadenza del contratto a termine, che hanno già usufruito e esaurito il periodo di erogazione degli ammortizzatori sociali (ad esempio la disoccupazione o NASPI) e hanno maturato almeno 30 anni di contributi;

- Lavoratori che assistono familiari con disabilità grave e che hanno maturato 30 anni di contributi;

- Lavoratori con disabilità pari o superiore al 74% che hanno maturato 30 anni di contributi;

- Lavoratori che svolgono mansioni gravose e hanno maturato 36 anni di contributi.

Pensione per lavori usuranti: il sistema della quota

Gli addetti alle lavorazioni particolarmente faticose e pesanti, inoltre, possono accedere in anticipo alla pensione nel caso in cui hanno svolto questo tipo di attività:

- per almeno sette degli ultimi dieci anni per chi va in pensione entro il 31 dicembre 2017;

- per almeno la metà della propria vita lavorativa per chi va in pensione con decorrenza dal 1°gennaio 2018;

Per la determinazione dei requisiti di accesso alla pensione viene utilizzato il sistema di calcolo della c.d. “quota” in base al quale è possibile andare in pensione al raggiungimento della quota 96,7 che rappresenta il raggiungimento di almeno 61 anni e 7 mesi di età e 35 anni di contributi.

APE volontaria: l’anticipo autofinanziato

- Hanno compiuto 63 anni di età anagrafica;

- Ai quali mancano da un minimo di 6 mesi a un massimo di 3 anni e 7 mesi al raggiungimento dei requisiti di accesso alla pensione di vecchiaia;

- Hanno almeno 20 anni di contributi.

Si tratta di una misura che si concluderà il 31/12/2019.

APE aziendale: strumento di esodo condiviso

- il lavoratore che, a seguito di accordo con il datore di lavoro, vuole lasciare la propria occupazione prima della pensione

- coloro che rientrano in un piano di ristrutturazione dell’azienda.

Oltre ai requisiti di età previsti, anche per le altre tipologie di APE il lavoratore deve aver maturato almeno 20 anni di contributi e, al momento della richiesta, deve aver maturato una pensione che non scenda sotto la soglia di almeno 710,39 € al mese per il 2018. L’azienda, nel corso dell’erogazione dell’APE aziendale, continuerà a versare i contributi che spettano al lavoratore all’INPS, mentre il lavoratore percepirà un assegno mensile erogato dalla banca. Anche in questo caso si tratta di un prestito che dovrà essere restituito dal lavoratore nei 20 anni successivi all’accesso alla pensione di vecchiaia.

Pensione anticipata donne: sconto per le lavoratrici madri

Lavoratori precoci: una possibilità in più per i giovani lavoratori

- Sono in stato di disoccupazione e non percepiscono più il sussidio da almeno 3 mesi

- Assistono il coniuge o un parente di 1° grado convivente, con handicap, da almeno 6 mesi

- Hanno una riduzione della capacità lavorativa superiore o uguale al 74%

- Sono addetti a lavori usuranti

- Svolgono o hanno svolto, una o più attività lavorative considerate gravose

L’isopensione: uno scivolo per i lavoratori in esubero

Per accedere all’isopensione è necessario che l’azienda sottoscriva, con le organizzazioni sindacali, un accordo di esodo con prepensionamento a carico dell’azienda.

Riscatto laurea: quanto costa?

Si, è prevista la possibilità di accedere al riscatto degli anni di laurea e cioè conteggiare questi anni come contributi utili ai fini pensionistici, così da raggiungere prima la pensione anticipata.

Possono essere riscattati esclusivamente i periodi di iscrizione all’università in corso. La domanda non è soggetta ad alcun termine di decadenza e può essere presentata sia dai lavoratori, sia dai soggetti inoccupati. Inoltre, è possibile scegliere di riscattare l’intero periodo del corso di laurea o solo singoli anni.

Ma quali sono i costi del riscatto?

Il costo del riscatto è pari ai contributi che il richiedente versa sulla sua retribuzione al momento della presentazione della domanda all’INPS (circa il 33% della retribuzione). Il pagamento del riscatto ai regimi previdenziali di appartenenza può essere fatto in un’unica soluzione oppure può essere dilazionato fino a 120 rate mensili, senza interessi. Gli importi versati per riscattare gli anni di laurea sono interamente deducibili dal calcolo del reddito imponibile ai fini IRPEF.

RITA: anticipare potendo contare sulla convenienza della previdenza integrativa

La RITA rappresenta un’opportunità interessante per due categorie di lavoratori:

- Chi ha maturato almeno 20 anni di contributi e vuole andare in pensione fino a 5 anni prima;

- Chi versa in stato di inoccupazione da almeno 24 mesi e al quale mancano meno di 10 anni al raggiungimento dell’età pensionabile.

Sulla base delle proprie necessità e al tempo di erogazione della rendita il richiedente può scegliere di utilizzare tutto, o solo una parte, di quanto accumulato presso il fondo pensione.