Con la Legge di Bilancio 2026, il quadro previdenziale italiano conferma una linea di prudenza, mantenendo i pilastri della Legge Fornero ma introducendo nuovi correttivi per la flessibilità in uscita. Accanto ai canali ordinari, restano attive opzioni per categorie specifiche e strumenti strategici come il riscatto di laurea. In questo scenario, la previdenza integrativa si conferma fondamentale: non solo come rendita aggiuntiva, ma come vero e proprio acceleratore che permette il pensionamento fino a 10 anni prima dei requisiti di vecchiaia (attualmente 67 anni) tramite la RITA (Rendita Integrativa Temporanea Anticipata).

Pensioni 2026: requisiti ordinari

- Pensione di vecchiaia: richiede un’età anagrafica di 67 anni (requisito bloccato fino al 31 dicembre 2026) e almeno 20 anni di contributi.

- Pensione anticipata ordinaria: basata esclusivamente sull’anzianità contributiva. Per il 2026 sono necessari 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi per le donne.

- Pensione anticipata contributiva: riservata ai “contributivi puri” (chi ha iniziato a versare dopo il 1/1/1996). Permette l’uscita a 64 anni con 20 anni di contributi, a patto che l’assegno superi una soglia minima (fissata nel 2026 a circa 3 volte l’assegno sociale, con riduzioni per le madri). L’assegno sociale stimato per il 2026 è di circa 560 euro (per 13 mensilità).

Uscite anticipate e flessibilità: ultime novità 2026

Oltre ai canali standard, il sistema prevede misure sperimentali e assistenziali per chi necessita di un anticipo rispetto ai 67 anni.

Categorie speciali e tutele

- Lavoratori Precoci: Chi ha versato almeno 12 mesi di contributi prima dei 19 anni può accedere alla “Quota 41” (41 anni di contributi a prescindere dall’età) se appartiene alle categorie tutelate. La domanda va presentata entro il 1° marzo 2026.

- Lavori Usuranti: Chi svolge mansioni pesanti può ritirarsi con la quota agevolata (minimo 61 anni e 7 mesi d’età e 35 di contributi), con finestre mobili specifiche.

Isopensione e Fondi Bilaterali

Il ruolo strategico della RITA

Meccanismi contributivi per la pensione

Soprattutto nel sistema di calcolo contributivo della pensione in cui conta l’intera vita contributiva, alcuni meccanismi possono risultare utili per anticipare o comunque per aumentare l’assegno pensionistico.

-

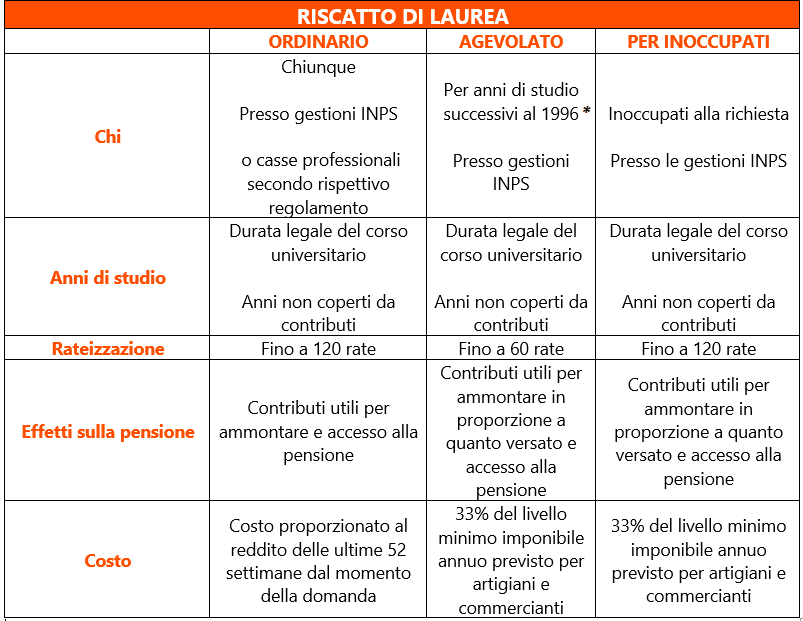

Il riscatto di laurea

Il riscatto di laurea consente di far valere ai fini contributivi gli anni degli studi universitari presso la gestione INPS di appartenenza. Esisto in particolare tre modalità: il riscatto ordinario, il riscatto di laurea agevolato (introdotto nel 2019) e quello per inoccupati.

Ecco una tabella di confronto:

*L’inps, però, chiarisce nella circolare n.6/2020 che, eccezionalmente, il riscatto agevolato può riguardare anche gli anni di studio precedenti al 1996 a condizione che:

- si posseggano almeno cinque anni di contributi versati con metodo contributivo

- la pensione pubblica liquidata sia interamente calcolata con il metodo contributivo

-

Totalizzazione, cumulo e ricongiunzione

Per i lavoratori che hanno versato nel corso dell’attività lavorativa contributi in diverse gestioni possono unificarli ai fini della pensione con tre modalità.

La totalizzazione ed il cumulo sono dei meccanismi che permettono di unire gratuitamente i contributi versati in qualsiasi gestione di previdenza pubblica. La ricongiunzione invece permette di unificare i contributi in un’unica gestione accentrante.

La previdenza integrativa per colmare la pensione pubblica

La previdenza integrativa è un secondo pilastro del sistema pensionistico che si affianca alla pensione pubblica per integrarla. Si tratta di una forma di risparmio attuabile su base volontaria ma indispensabile per tutti i lavoratori. La pensione pubblica, infatti, non copre l’intero reddito goduto da lavoratori, lasciandone scoperta una parte spesso rilevante. Fortunatamente la previdenza integrativa è a beneficio di tutti non solo per il suo importante scopo pensionistico, ma anche per le agevolazioni fiscali, le flessibilità e la protezione offerta.

Prima si inizia a contribuire per la propria pensione integrativa maggiore sarà il risultato che si può ottenere dal fondo pensione perché da un lato saranno maggiori l’accumulo e i rendimenti conseguiti e dall’altro sarà ancora più agevolato il regime fiscale applicato rendita e/o al capitale erogati dal fondo da affiancare alla pensione pubblica (l’aliquota scende fino al 9% dal 15% iniziale e di molto inferiore rispetto alle aliquote IRPEF).

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti