La pensione integrativa è una forma di risparmio pensionistico, che si aggiunge alla pensione di base del regime pubblico obbligatorio (primo pilastro) e costituisce il secondo pilastro del sistema pensionistico italiano

Il suo scopo è quello di contribuire a mantenere un tenore di vita adeguato anche dopo il pensionamento, in un regime tutelato e fiscalmente vantaggioso. Inoltre, grazie alla rendita integrativa temporanea anticipata (R.I.T.A.), può anche permettere di andare a riposo prima di aver raggiunto la normale età pensionabile prevista dalla legge.

Pensione integrativa: com’è nata?

A partire dagli anni ‘70, il sistema pensionistico pubblico si è basato su un “patto intergenerazionale”: le pensioni attuali vengono pagate con i contributi dei lavoratori attivi, le cui pensioni saranno poi pagate con i contributi dei giovani che entreranno nel mondo del lavoro. Il regime pensionistico pubblico italiano quindi funziona secondo il sistema a ripartizione.

L’invecchiamento della popolazione e il calo delle nascite hanno avuto l’effetto di diminuire il numero dei lavoratori attivi ed il numero di quelli che entrano nel mondo del lavoro, aumentando al tempo stesso il numero di pensionati, creando così un deficit notevole per le casse dello Stato.

Per questo motivo le istituzioni hanno dovuto rivedere l’insieme del sistema di welfare pubblico e, in particolare, del sistema pensionistico con l’obiettivo di contenerne la spesa.

Le riforme introdotte negli anni ‘90 hanno avuto l’effetto di ridurre l’importo delle pensioni future, specie per i lavoratori più giovani, al fine di garantirne la sostenibilità.

Il metodo retributivo di calcolo della pensione (pensione calcolata in misura percentuale in rapporto alla retribuzione media ricevuta durante gli ultimi anni di lavoro), viene sostituito dal sistema contributivo (pensione determinata esclusivamente in funzione dei contributi versati nell’arco della vita lavorativa).

Per compensare questa diminuzione della prestazione pensionistica pubblica, le istituzioni hanno disposto una serie di provvedimenti a sostegno di forme di pensione private.

Alla previdenza obbligatoria è stato quindi affiancato un secondo livello di copertura pensionistica attuabile su base volontaria: la previdenza complementare che ha come finalità quella di garantire risorse sufficienti ad un tenore di vita adeguato una volta in pensione. Questo perché, essendo le pensioni pubbliche contributive inevitabilmente più basse, queste saranno a maggior ragione inferiori rispetto all’ultimo reddito lavoratori. Questa differenza è detta gap previdenziale da colmare attraverso la previdenza complementare. Inoltre lo strumento può aiutare ad affrontare emergenze durante la fase di contribuzione richiedendo anticipazioni e riscatti parziali o totali.

Fortunatamente è possibile fare un calcolo della propria pensione pubblica attraverso dei simulatori presenti in rete , in modo tale da pianificare al meglio l’integrazione necessaria con un fondo pensione e correre ai ripari per tempo.

Previdenza integrativa: come funziona?

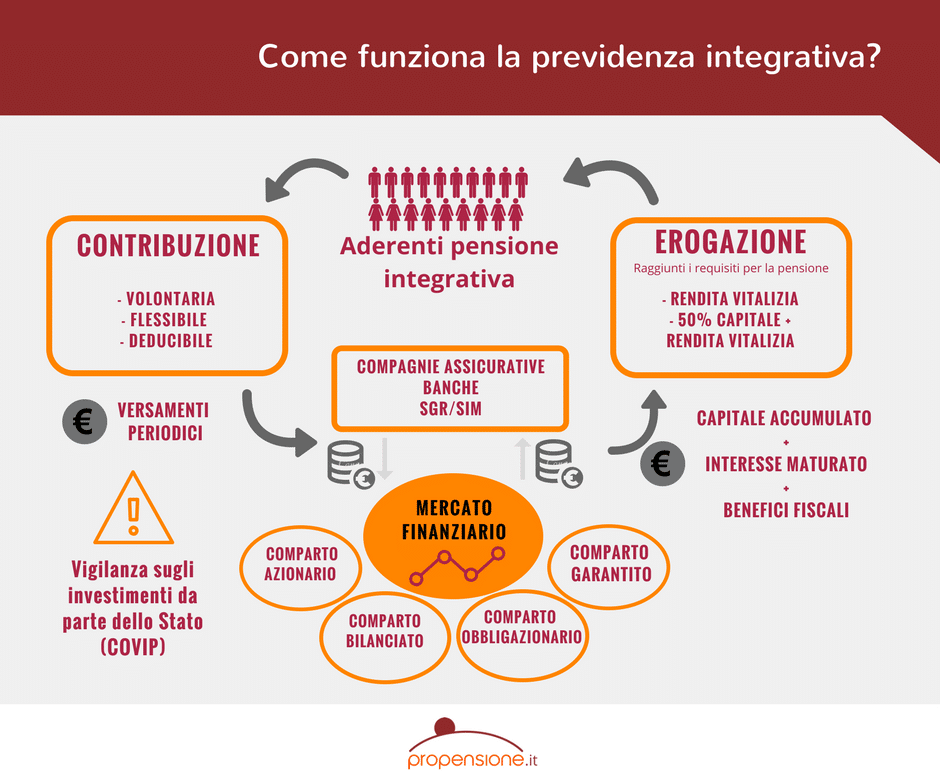

La pensione pubblica, come detto, opera con il meccanismo della “ripartizione”, in virtù del quale i lavoratori attuali, con i propri contributi, finanziano le pensioni correnti.

I fondi pensione della previdenza integrativa, invece, operano nei mercati finanziari secondo il meccanismo della “capitalizzazione”: i contributi periodici vengono versati ed investiti secondo una linea di gestione (obbligazionaria, azionaria, mista o garantita) scelta dall’iscritto. Al momento del pensionamento, il capitale accumulato, dato dalle risorse versate e dai rendimenti ottenuti, viene erogato sotto forma di pensione integrativa in rendita e/o capitale.

Fondi pensione: le tipologie

Dove investire per costruirsi la pensione? I fondi pensione sono lo strumento finalizzato proprio a questo e vengono classificati in diverse tipologie a seconda del soggetto che li istituisce e delle modalità di adesione.

Si distinguono in:

- Fondi pensione aperti in cui l’adesione è aperta, a prescindere dalla condizione lavorativa, a tutti coloro che intendono costruirsi una pensione integrativa rispetto a quella di base e sono istituiti da banche, assicurazioni, SGR (società di gestione del risparmio) e SIM (società di gestione immobiliare). Oltre all’adesione del singolo, ammettono anche adesioni in forma collettiva.

- PIP (Piani Individuali Pensionistici) sono forme pensionistiche complementari individuali rivolte a tutti coloro che, indipendentemente dalla propria situazione lavorativa, intendono costruirsi una rendita integrativa e sono istituite esclusivamente da compagnie assicurative.

- Fondi pensione chiusi (o negoziali) in cui, a differenza delle tipologie precedenti, l’adesione è riservata a specifiche categorie di lavoratori (ad es. metalmeccanici, avvocati ecc,) e sono istituiti sulla base di accordi tra le organizzazioni sindacali e aziendali.

Quali sono le principali caratteristiche delle forme pensionistiche complementari?

L’adesione alla previdenza integrativa

L’adesione alla previdenza integrativa è sempre su base volontaria, in particolare:

- ai fondi pensione chiusi possono aderire solo i lavoratori appartenenti alla categoria di riferimento

- ai fondi pensione aperti può aderire chiunque, sia in forma individuale che collettiva

- ai PIP può aderire chiunque ma solo in forma individuale

- i lavoratori che potrebbero iscriversi ai fondi chiusi possono aderire anche ad un fondo aperto o un PIP

- sono possibili adesioni a più fondi pensione contemporaneamente, fermo il limite di deducibilità dei contributi a persona.

È possibile iscrivere anche un soggetto fiscalmente a carico, come un figlio minore, studente o coniuge, mantenendo anche in questo caso la possibilità di usufruire dei benefici fiscali previsti dalla legge.

Da questo punto di vista, quindi, il fondo pensione non conosce età ed è uno strumento adatto a qualsiasi situazione.

La contribuzione e la deducibilità dei contributi versati al fondo

TFR nel Fondo Pensione

I vantaggi fiscali della pensione integrativa

I vantaggi fiscali della pensione integrativa sono molteplici e previsti dall’inizio alla fine.

Innanzitutto i contributi versati annualmente nel fondo sono deducibili fiscalmente, ovvero vengono sottratti dal reddito dichiarato ai fini IRPEF, entro il tetto annuale di 5.300,00€, facendo risparmiare sulle tasse (ad esclusione del TFR eventuamente conferito nel fondo pensione perché che non costituisce reddito imponibile per il lavoratore).

Il regime fiscale è agevolato rispetto ad ogni altra forma di risparmio o investimento. E’ prevista una tassazione ridotta dei rendimenti finanziari, essendo tassati con un’aliquota del 20% mentre altre forme di investimento sono attualmente tassate al 26%.

La pensione integrativa, in fase di erogazione, è tassata con aliquota agevolata massima del 15% e che a partire dal quindicesimo anno di partecipazione scende dello 0,3% fino ad arrivare al 9% minimo, aliquote decisamente inferiori rispetto alle aliquote IRPEF sui redditi, che vanno dal 23% al 43%.

La gestione

- obbligazionario (prevalenza di titoli obbligazionari)

- azionario (prevalenza di titoli azionari)

- misto (bilanciato tra titoli azionari ed obbligazionari)

- garantito (garanzia della restituzione del capitale versato ed eventualmente anche di un rendimento minimo).

La flessibilità

Il piano di risparmio del fondo pensione non è vincolante come si è generalmente soliti pensare ma, per quanto finalizzato all’integrazione pensionistica,è molto flessibile.

- le scelte fatte al momento dell’adesione sono modificabili nel tempo per meglio adeguarsi alle esigenze della vita di ciascuno

- la scelta del comparto finanziario è direttamente proporzionale all’orizzonte contributivo (anni mancanti alla pensione) e al profilo di rischio soggettivo per ogni persona

- è ammessa la possibilità di cambiare fondo scegliendo liberamente dove trasferire la propria posizione pensionistica decorsi due anni dal momento dell’ iscrizione

- si può attingere a quanto accumulato prima del tempo richiedendo delle anticipazione (spese sanitarie, acquisto/ristrutturazione della prima casa, qualsiasi esigenza) o il riscatto della posizione per perdita del lavoro o invalidità

- è possibile anticipare il pensionamento richiedendo la R.I.T.A.

Le tutele

L’erogazione della pensione integrativa

R.I.T.A.: anticipare il pensionamento con il Fondo Pensione

Se si termina l’attività lavorativa o si perde il lavoro a pochi anni dalla pensione pubblica, senza quindi averne ancora diritto, grazie alla R.I.T.A. del fondo pensione si può anticipare il pensionamento godendo di un reddito ponte, fino ad una massimo di 5 anni prima della pensione di vecchiaia o 10 anni se l’inoccupazione è prolungata (24 mesi).

Qual è la miglior pensione integrativa?

Una volta compresi i vantaggi e l’utilità di questa forma di risparmio, è fondamentale anche trovare il fondo pensione adatto. Qual è la miglior pensione integrativa?

Ricercare la risposta da soli, senza risorse di supporto, non è semplice, dal momento che le variabili da considerare sono molteplici e, soprattutto, sul mercato si contano più di 140 fondi pensione tra fondi chiusi, aperti e PIP, ciascuno con i propri comparti di gestione. Innanzitutto, quindi, c’è bisogno di una guida per comprendere quali siano le caratteristiche da considerare nella scelta del fondo pensione, come i costi applicati, la solidità del gestore, le performance passate sui diversi orizzonti disponibili. Ma come reperire tutte queste informazioni per ciascun fondo pensione del mercato e metterle a confronto.

Inoltre, come capire qual è quello più adatto al proprio profilo personale e lavorativo? Da un lato, quindi, solo la digitalizzazione del sistema e l’intelligenza artificiale consentono un confronto delle forme di previdenza integrativa completo e automatizzato. Dall’altro, è fondamentale il supporto di un consulente di fiducia, che possa dare supporto in questa importante scelta, nell’interesse del risparmiatore.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!

Previdenza Complementare: Il Bilancio all’inizio del 2026

Ogni anno la Commissione di Vigilanza sui Fondi Pensione (COVIP) aggiorna sull’andamento del sistema di previdenza complementare con la Relazione Annuale e i bilanci di metà anno. Quali sono, quindi, le novità 2026 per il settore?

Adesioni in costante crescita

Nonostante l’incertezza economica globale che ha caratterizzato il biennio precedente, i numeri della previdenza integrativa continuano a mostrare una resilienza notevole. Nel primo semestre del 2025, le adesioni hanno registrato una crescita del +3,5%, portando il totale delle posizioni in essere a sfiorare gli 11 milioni (includendo i lavoratori con più posizioni aperte). Questo incremento riflette una maggiore consapevolezza, specialmente tra i giovani, della necessità di integrare la pensione pubblica.

Lo scenario dei mercati e i rendimenti

Dopo le forti turbolenze del 2022 e la successiva fase di assestamento dei tassi di interesse, il 2025 ha consolidato una fase di normalizzazione. Con l’inflazione ormai stabilizzata e i mercati azionari che hanno beneficiato della spinta tecnologica (AI e Green Economy), i rendimenti registrati nell’ultimo anno sono tornati ad essere solidamente positivi per le comparti più dinamici.

Ecco una sintesi delle performance medie registrate nell’ultimo anno solare:

| Tipologia di Fondo | Rendimento Medio Annuo (Stima 2025) |

| Fondi Pensione Negoziali (Chiusi) | +5,20% |

| Fondi Pensione Aperti | +6,10% |

| PIP di Ramo III (Unit-Linked) | +7,40% |

| PIP di Ramo I (Gestioni Separate) | +2,20% |

Nota di scenario: Mentre i comparti azionari hanno trainato la crescita, le gestioni separate (Ramo I) continuano a svolgere la loro funzione di “porto sicuro”, assorbendo la volatilità grazie alla contabilizzazione a costo storico, pur offrendo rendimenti inferiori rispetto alle linee di investimento più esposte al mercato.

Lo sguardo al lungo periodo (Orizzonte 10 anni)

Come sempre, la previdenza complementare non va valutata sul singolo anno, ma sulla distanza. Analizzando un orizzonte temporale di 10 anni e sei mesi (che include sia il crollo del 2022 che il recupero del 2024-2025), i rendimenti medi annui composti confermano la validità dello strumento rispetto al TFR lasciato in azienda:

-

Fondi Pensione Aperti: +3,80%

-

PIP di Ramo III: +4,10%

-

Fondi Pensione Negoziali: +3,50%

-

PIP di Ramo I: +2,00%

Questi dati confermano che, grazie alla gestione professionale e alla diversificazione, le fasi negative vengono tendenzialmente compensate dai cicli rialzisti, permettendo al capitale di crescere in modo efficiente nel tempo.

La previdenza integrativa è un’opportunità importante per garantirti un tenore di vita adeguato al termine dell’attività lavorativa.

Il consiglio di Propensione.it: non è mai troppo presto per pensare al tuo futuro!

Scopri quanto puoi accumulare con la pensione integrativa

Simula i versamenti e scopri capitale futuro e risparmio fiscale