Tasso partecipazione alla previdenza integrativa, aderenti, rendimenti, costi: ecco tutti i dati dei fondi pensione.

380 soluzioni tra cui scegliere: gli iscritti del 2019 e le loro posizioni

Durante il 2019 è continuata l’azione di scrematura dei fondi pensione offerti raggiungendo a fine anno un totale di 380 forme pensionistiche (18 in meno rispetto al 2018) tra cui quelle da noi analizzate:

- 41 fondi pensione aperti, con un totale di 1,429 milioni di iscritti

- 70 piani individuali pensionistici (PIP), con un totale di 3,130 milioni di iscritti

- 33 fondi pensione negoziali, con un totale di 2.948 milioni di iscritti

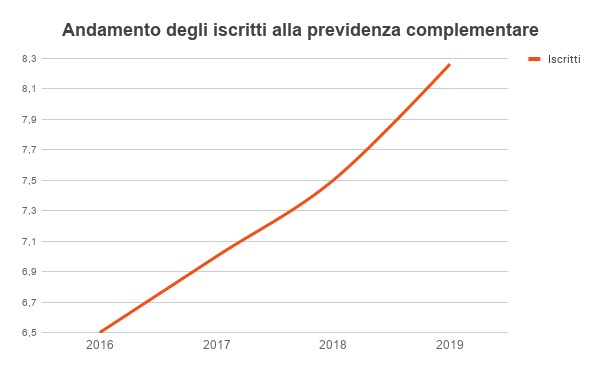

Gli iscritti sono aumentati del 4% rispetto all’anno precedente, raggiungendo un totale di circa 8,3 milioni.

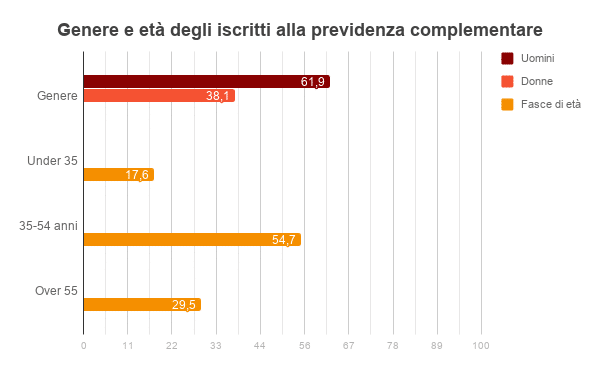

ll tasso di partecipazione alla previdenza complementare rispetto alla forza lavoro, da intendersi come persone occupate o in cerca di lavoro con età maggiore o uguale a 15 anni e che conta un totale di circa a 25,941 milioni di persone, raggiunge il 31,4% (+1,2% dal 2018). In linea con gli anni precedenti anche a dicembre 2019 si registra una prevalenza di iscritti alla previdenza complementare di sesso maschile pari al 61,9%, a fronte del 38,1% di donne. Uno squilibrio minore si registra nei fondi pensione aperti rispetto ai fondi pensione chiusi e nei PIP si registra un quasi equilibrio tra i due sessi (46,4% donne).

Per quanto riguarda l’età anagrafica degli aderenti, la maggior parte è concentrata nelle fasce di età centrali 35-54 anni, con un picco tra i 45 e 54 anni. Ad ogni modo si è registrato un incremento delle adesioni degli under 35, che raggiungono il 17,6% del totale.

Considerando il fatto che la previdenza integrativa può contare iscritti dagli 0 anni d’età agli over 65 anni, vista la sua flessibilità e la possibilità anche di iscrivere minori fiscalmente a carico, l’età media degli iscritti è di 46,4 anni.

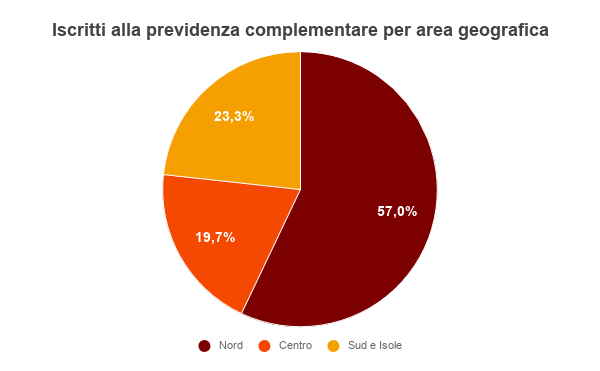

Da un punto di vista territoriale, la maggior diffusione si ha nell’Italia settentrionale, dove si registra il 57% delle adesioni totali. A seguire il Sud e Isole con il 23,3% mentre al Centro risiede il 19,7% degli iscritti.

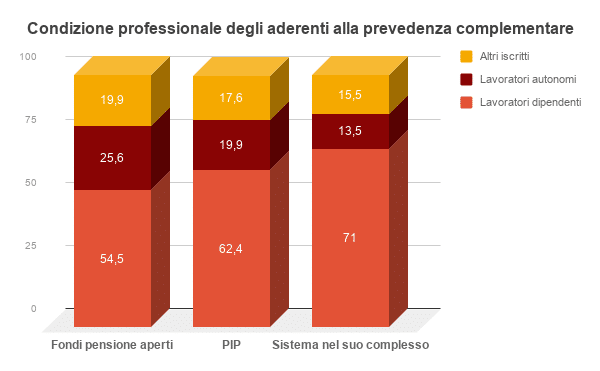

Rispetto alla condizione professionale, i lavoratori dipendenti rappresentano più del 70% del totale, mentre i lavoratori autonomi, con il 13,5% sono in percentuale leggermente inferiore rispetto ai cosiddetti altri iscritti, come ad esempio persone fiscalmente a carico, studenti, non lavoratori e pensionati, che rappresentano il 15,5%.

Più in particolare, nei fondi pensione aperti i lavoratori dipendenti rappresentano il 54,5% del totale, i lavoratori autonomi il 25,6% e gli altri iscritti il 19,9%. Nei PIP rispettivamente il 62,4%, il 19,9% e il 17,6%.

Le risorse accumulate e la contribuzione media degli italiani

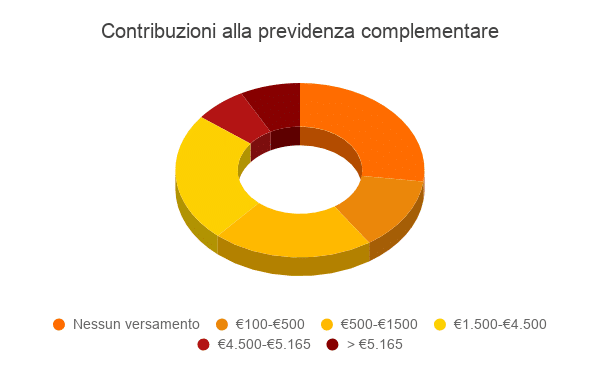

Il versamento medio è stato di 2.200 euro circa, a fronte di una distribuzione per classi di importi così articolata:

- il 26% degli iscritti totali nel corso del 2019 non ha effettuato alcun versamento, godendo quindi della flessibilità accordata dai fondi pensione che consente di variare, sospendere e riprendere i versamenti in qualsiasi momento e per qualsivoglia motivo

- una maggiore concentrazione di casi si registra poi nelle classi tra 500 e 1.500 euro di contributi versati

- nelle classi successive il numero di iscritti via via diminuisce, con l’eccezione della fascia tra i 4.500 e i 5.165 euro che include il limite di deducibilità fiscale di 5.164.57 euro annui e nella quale è concentrato il 6,5% degli iscritti totali

- nelle fasce di versamenti eccedenti il limite di deducibilità fiscale (per classi via via superiori fino a > 20.000 euro) si collocano il 7,5% degli iscritti.

Raccolta netta della previdenza complementare: quante uscite nel corso del 2019?

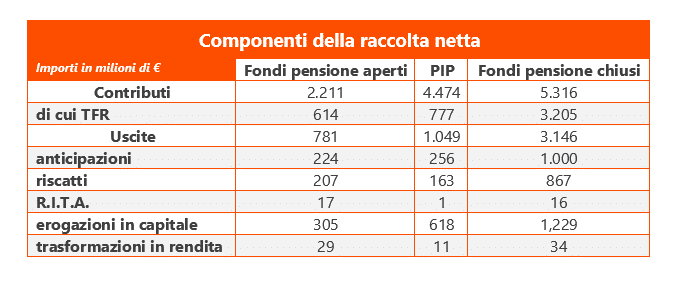

Coerentemente con la natura dei fondi pensione chiusi, in cui il conferimento del TFR è obbligatorio qualora il dipendente vi aderisca, i flussi di TFR sono stati superiori (3,2 miliardi di euro) rispetto a quelli registrati nei fondi pensione aperti (614 milioni di euro) e nei PIP (777 milioni di euro). Sempre per il diverso funzionamento dei fondi pensione chiusi, strettamente legati alla condizione professionale del lavoratore iscritto, sono risultati superiori i riscatti della posizione, con 867 milioni di euro rispetto ai 207 milioni e ai 163 milioni di euro rispettivamente dei fondi pensione aperti e dei PIP.

Persiste ancora una prevalenza dell’erogazione della pensione integrativa in capitale anziché in rendita, mentre, per quanto sia entrato ormai a pieno regime il meccanismo di pensionamento anticipato con il fondo pensione mediante la rendita integrativa temporanea anticipata (R.I.T.A.), con un incremento generale rispetto al 2018 del +17,4%, la gran parte delle erogazioni si è ancora concentrata nei fondi pensione preesistenti (istituiti alla data del 15 novembre 1992). Questo dal momento che trattandosi di forme pensionistiche risalenti, l’età anagrafica che caratterizza gli aderenti consente loro di accedere alla R.I.T.A. Inoltre, l’81% ha richiesto una rendita totale anziché parziale.

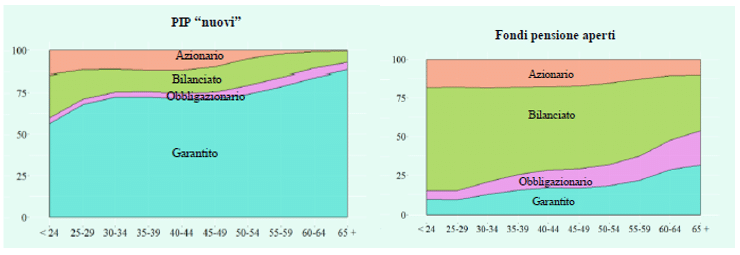

Linee di investimento: la scelta dei comparti

Guardando più nel dettaglio le scelte di investimento, nell’ambito dei PIP si registra una netta prevalenza di aderenti al comparto garantito a prescindere dall’età anagrafica (74,2%), complice l’efficienza delle gestioni separate ramo I. Nei fondi pensione aperti, invece, coerentemente con l’orizzonte temporale dell’investimento, prevale il comparto bilanciato (53,6%) e a seguire, quasi a pari merito rispettivamente tra i più giovani e per contro tra i prossimi al pensionamento, il comparto azionario (16,3%) e quello garantito (17,7%).

Rendimenti positivi nel 2019

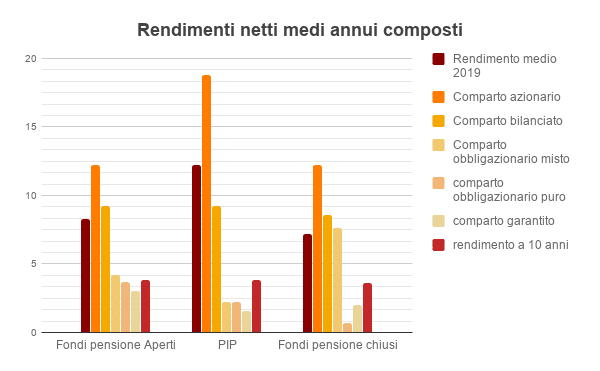

I rendimenti registrati nel corso del 2019, al netto dei costi di gestione e della fiscalità, sono stati positivi per tutte le forme pensionistiche complementari e per tutte le tipologie di comparto.

In particolare, i fondi pensione chiusi hanno reso il +7,2%; i fondi pensione aperti il +8,3%, i PIP il +12,2% nei comparti di gestione ramo III, mentre nel ramo I del comparto garantito il +1,6%. Tutto questo a fronte di una rivalutazione del TFR dell’1,5%.

Guardando ai singoli comparti, quelli azionari hanno registrato performance migliori, con il +18,8% medio nei PIP, il +14,9% nei fondi pensione aperti e il +12,2% dei fondi pensione chiusi. A seguire, coerentemente con la minore componente azionaria, i comparti bilanciati, obbligazionari e garantiti.

Trattandosi di forme di risparmio di lungo periodo, è opportuno valutare i rendimenti ottenuti su un orizzonte temporale più lungo e di almeno dieci anni. A riguardo, i fondi pensione chiusi hanno registrato un rendimento medio del +3,6%, i fondi pensione aperti del +3,8%, i PIP nei comparti diversi da quello garantito del + 3,8% e in quest’ultimo del +2,6%. Nello stesso orizzonte temporale il TFR ha registrato una rivalutazione media pari al 2%.

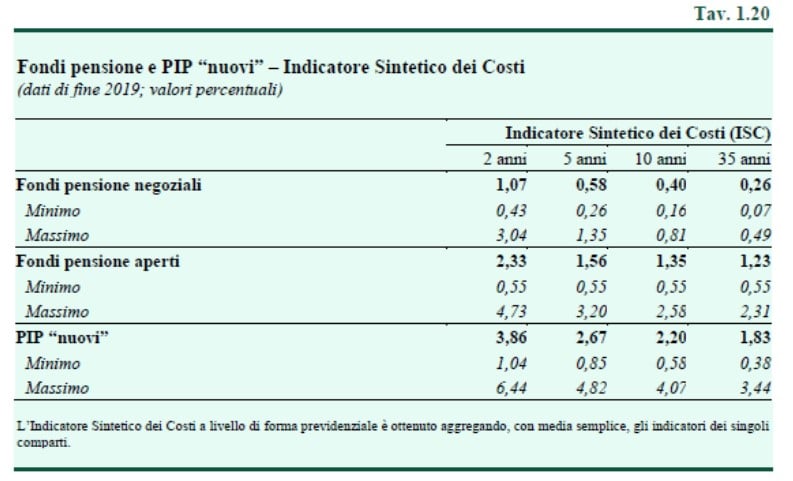

Costi e ISC: una variabile chiave per la scelta del fondo pensione

Di seguito gli ISC medi, minimi e massimi di fondi pensione aperti, dei PIP e dei fondi pensione chiusi per le quattro diverse durate previste (due, cinque, dieci e trentacinque anni).

Anche se sin dai primi mesi del 2020 l’emergenza epidemiologica che ha sconvolto il mondo intero ha messo a dura prova qualsiasi settore, secondo le prime indagini condotte della Covip è emerso come i fondi pensione abbiano saputo reagire con prontezza, dimostrandosi uno strumento di protezione vicino alle esigenze degli aderenti e senz’altro in grado di attutire nel tempo le inevitabili oscillazioni di mercato.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!